Mercado de alumínio enfrenta déficit de 3 milhões de toneladas, ING alerta que persistirá

AI Sentiment: 68/100 Bullish

This score is generated through AI-driven analysis of the article's content.

powered by

Comprar alumínio na LME (à vista ou através de futuros de 3 a 12 meses). O ponto central da ING é um déficit estrutural: cerca de 3 milhões de toneladas de produção perdida não serão restauradas rapidamente e, mesmo com a desescalada, o mercado permanece apertado (estoques na LME ~314k toneladas, queda de ~40% desde o início do ano). As exportações da China ajudam, mas não conseguem compensar totalmente porque a produção é limitada pelo teto de capacidade e por restrições de energia/licenciamento. Isso impede o colapso total do “prêmio geopolítico”, enquanto o aperto físico apoia os preços.

Key Risk: Uma rápida e grande recuperação de oferta (fundições reiniciando rapidamente ou nova capacidade entrando em operação) que feche o déficit e reconstrua os estoques da LME.

Comprar produtoras de alumínio com exposição significativa a mercados físicos apertados (por exemplo, Rio Tinto, Alcoa). Se o mercado permanecer em déficit, os produtores se beneficiam de preços realizados mais firmes e de uma melhoria na precificação contratual, enquanto a redução de estoques sustenta os prêmios. A tese é que a atenuação do risco no Oriente Médio não eliminará a escassez fundamental, de modo que o poder de lucro se mantém mesmo com a diminuição do risco de manchete.

Key Risk: Fraqueza de preços por um choque de demanda (desaceleração industrial) que supere o déficit de oferta e force os produtores a cortar produção/descontar vendas.

- Déficit de 1,8 milhão de toneladas esperado este ano.

- Fundamentos continuam favoráveis a preços mais altos do alumínio.

- Exportações chinesas atingem recorde, mas limite de capacidade restringe expansão adicional.

A ING Economics alerta que o mercado global de alumínio permanecerá em déficit este ano, apesar do afrouxamento das tensões no Oriente Médio, com perdas de oferta de cerca de 3 milhões de toneladas que dificilmente serão restauradas rapidamente.

Ewa Manthey, estrategista de commodities da ING, afirmou em um relatório recente que os fundamentos continuam favoráveis aos preços, mesmo com a atenuação dos riscos geopolíticos.

A assinatura de um acordo entre os EUA e o Irã na semana passada não levou a ING Economics a alterar suas previsões para o alumínio.

Déficit de alumínio persiste

A assinatura de um memorando preliminar de entendimento entre os EUA e o Irã na semana passada, juntamente com a extensão do cessar‑fogo, aliviou preocupações sobre novas interrupções no fornecimento de alumínio e nas rotas de navegação no Oriente Médio.

A ING Economics observou que, embora o acordo reduza o risco de novas perdas de oferta, ele não altera de forma material as perspectivas.

“Continuamos a esperar que o mercado global de alumínio permaneça em déficit este ano”, disse Ewa Manthey.

Interrupções de oferta ligadas ao conflito já retiraram do mercado uma estimativa de 3 milhões de toneladas de produção.

A ING prevê um déficit global de alumínio de 1,8 milhão de toneladas em 2026, sustentado por capacidade perdida que não pode ser rapidamente restaurada.

Manthey explicou que as fundições são projetadas para operar continuamente, e reiniciar capacidade ociosa pode levar meses e exigir investimentos significativos.

China intervém, mas com escopo limitado

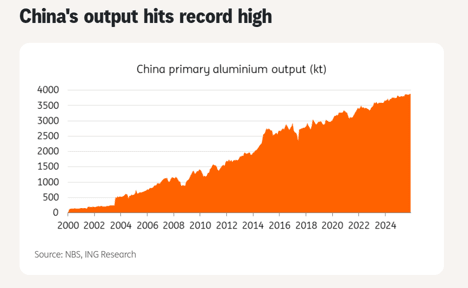

Maiores exportações chinesas deram algum alívio. Os volumes exportados subiram 15% em termos ano a ano em abril, para 598.000 toneladas, e cresceram mais 16% em maio, para 630.000 toneladas.

A China Nonferrous Metals Industry Association espera que as exportações anuais de produtos de alumínio atinjam um recorde em 2026.

O aumento tem sido impulsionado por um alargamento do prêmio entre os preços internacionais e chineses do alumínio, incentivando os produtores a maximizar as exportações.

A demanda doméstica mais fraca e os estoques elevados também apoiaram os embarques ao exterior.

A China também aumentou as exportações de alumina, com embarques em maio subindo 36,4% ano a ano, para 280.000 toneladas.

No entanto, Manthey advertiu que a capacidade da China de ampliar ainda mais a oferta é limitada.

A produção anualizada já está em 46,7 milhões de toneladas, acima do limite de capacidade de 45 milhões de toneladas estabelecido pelo governo.

“Embora volumes de exportação mais altos tenham ajudado a aliviar parte do aperto nos mercados globais, parece haver escopo limitado para um aumento significativo da produção chinesa”, disse ela.

Espera‑se que a Indonésia acrescente 0,5–0,8 milhão de toneladas de capacidade de alumínio este ano, mas a ING observou que isso está bem abaixo das estimadas 3 milhões de toneladas perdidas devido ao conflito no Oriente Médio.

Restrições de energia e licenciamento podem limitar ainda mais a produção.

Como resultado, o crescimento incremental de oferta da Indonésia provavelmente não alterará de forma material os equilíbrios de mercado no curto prazo.

Preços sustentados apesar do afrouxamento dos riscos

Durante o auge do conflito, os preços do alumínio incorporaram um prêmio geopolítico refletindo o risco de novas interrupções de oferta.

Com a extensão do cessar‑fogo e o MoU EUA–Irã fornecendo um quadro para negociações, parte desse prêmio provavelmente se desfará.

No entanto, Manthey enfatizou que os riscos de queda permanecem limitados. “Continuamos a ver fundamentos favoráveis para o alumínio apesar da recente desescalada”, disse ela.

Os estoques de alumínio na LME caíram para cerca de 314.000 toneladas, quase 40% abaixo do início do ano, apesar das exportações chinesas mais fortes e do afrouxamento das tensões.

Os inventários continuam a sinalizar condições físicas apertadas no mercado. A ING mantém suas previsões de preço do alumínio em $3.500 por tonelada no Q3 e $3.400 por tonelada no Q4.

Perspectivas

O afrouxamento das tensões no Oriente Médio reduziu os riscos imediatos, mas o mercado de alumínio continua estruturalmente apertado.

A oferta perdida levará meses para ser recuperada, as exportações chinesas não podem se expandir indefinidamente, e as adições incrementais da Indonésia são insuficientes para fechar a lacuna.

A melhora do contexto geopolítico reduz o risco de novas interrupções de oferta, mas não restaura imediatamente a produção perdida. As exportações chinesas não foram suficientes para reequilibrar o mercado.

Ouro perto de US$4.070: dólar mais fraco criou rara oportunidade de compra?

Petróleo cai 7%, mas pausa de Trump sobre o Irã pode preparar próximo repique do bruto

Preço do petróleo despenca na Hyperliquid após Trump recuar em ataques planejados ao Irã

Preços do petróleo caem após semana volátil, mas aperto real pode estar por vir

Ouro perde destaque, mas $4,000 pode ser o verdadeiro sinal de alta

No results found

Loading articles...

Failed to load articles. Please try again.