ING reajusta perspectiva do ouro após correção que redesenha 2026

AI Sentiment: 28/100 Bearish

This score is generated through AI-driven analysis of the article's content.

powered by

A ING diz que a demanda por ETFs é menos favorável, mas os bancos centrais adicionaram ~244 toneladas no 1T e 84% esperam maior participação de ouro nas reservas. Se os fluxos de investidores permanecerem fracos, as compras do setor oficial tornam‑se o principal piso. Operação: comprar/acumular PHYS (fundo físico de ouro) como forma de manter exposição ao ouro enquanto o mercado foca em rendimentos e USD.

Key Risk: Os bancos centrais reduzem significativamente as compras (ou vendem) justamente quando a venda por ETFs continua, removendo o piso de preços.

A ING cortou as previsões do ouro para $4,300 (Q3) e $4,600 (Q4), citando rendimentos reais mais altos, um USD mais forte e menor demanda por ETFs. Essa combinação mantém pressão sobre o metal, mesmo que a geopolítica permaneça agitada. Operação: vender/entrar vendido em GLD (ou reduzir exposição longa) diante da continuação do fortalecimento dos rendimentos/DXY e esperar estabilização apenas pelas compras de bancos centrais.

Key Risk: O Fed faz um pivot mais rápido do que o esperado e os rendimentos reais caem acentuadamente, desencadeando um novo rali liderado por ETFs que sobrepuja o apoio dos bancos centrais.

- ING reduz previsão do ouro para Q3 para $4,300 e Q4 para $4,600.

- ING afirmou que a correção do preço do ouro se tornou cada vez mais difícil de ignorar.

- Demanda por ETFs fraca; bancos centrais seguem fortes compradores.

A ING Economics revisou suas previsões para o preço do ouro após uma forte correção, reconhecendo que rendimentos mais altos, um dólar dos EUA mais forte e uma demanda de investidores mais fraca corroeram o ímpeto positivo que impulsionou o metal no início deste ano.

A estrategista de commodities Ewa Manthey disse que o rebaixamento reflete ventos contrários no curto prazo, mas ressaltou que os drivers estruturais de longo prazo continuam intactos.

Previsões reduzidas após a correção

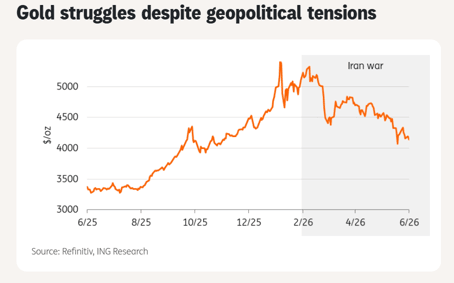

A alta do ouro no primeiro trimestre de 2026 deu lugar a uma forte liquidação, deixando os preços em território negativo no ano.

A ING Economics afirmou em seu último relatório que a correção se tornou “cada vez mais difícil de ignorar”, forçando um reajuste em sua perspectiva.

Continuamos a acreditar que os fatores estruturais que sustentam o ouro permanecem intactos, embora o avanço seja provavelmente mais lento e mais volátil do que prevíamos anteriormente.

O banco agora espera que o ouro tenha média de $4,300 por onça no terceiro trimestre e $4,600 no quarto trimestre, contra previsões anteriores de $4,850 e $5,000, respectivamente.

A revisão marca uma mudança significativa de tom, reconhecendo que rendimentos mais altos e um dólar mais forte provavelmente pressionarão o ouro por mais tempo do que o previsto.

Manthey explicou que o principal motor por trás da queda do ouro foi um reprecificação das expectativas de taxas de juros.

Após comunicações recentes do Federal Reserve, os investidores postergaram as expectativas de afrouxamento monetário, elevando os rendimentos dos Treasuries e sustentando o dólar.

“Isso criou um cenário menos favorável para o ouro, que tipicamente sofre quando os rendimentos reais sobem e o dólar se fortalece”, disse ela.

Fluxos de investidores enfraquecem

A fraqueza surpreendeu alguns observadores, dado o contínuo ambiente de incerteza geopolítica e as compras persistentes de bancos centrais.

No entanto, os mercados deslocaram o foco da demanda por porto‑seguro para as implicações de condições financeiras mais apertadas.

Investidores em ETFs, que foram fundamentais na alta do ouro no início do ano, recuaram.

As posições estão agora cerca de 1.5% abaixo do nível do início de 2026, com realização de lucros particularmente evidente entre investidores norte‑americanos.

Manthey observou que “a demanda por ETFs provavelmente continuará menos favorável do que foi em 2025”, mesmo que entradas recentes sugiram que a pressão vendedora possa estar diminuindo.

O recuo de investidores especulativos deixou o ouro mais dependente da demanda do setor oficial, que se manteve robusta.

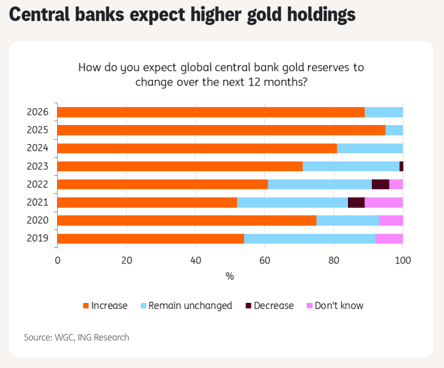

Os bancos centrais adicionaram cerca de 244 toneladas de ouro no primeiro trimestre, com a Polônia entre os maiores compradores e a China estendendo sua sequência para 19 meses consecutivos.

De acordo com o World Gold Council, 84% dos bancos centrais esperam que o ouro represente uma parcela maior das reservas nos próximos cinco anos.

Manthey disse que esse apetite reflete esforços contínuos de diversificação e deve ajudar a estabilizar os preços, apesar de fluxos de investidores mais fracos.

Prata também rebaixada

A ING também cortou suas previsões para a prata, refletindo crescimento mais lento na demanda solar e tendências de substituição na fabricação fotovoltaica.

O banco agora espera que a prata tenha média de $68 por onça no Q3 e $74 no Q4, ante $79 e $84.

Manthey afirmou que, embora a prata continue apoiada pela eletrificação e por déficits estruturais, o ritmo de valorização será mais modesto do que o antecipado anteriormente.

O rebaixamento ressalta a rapidez com que o sentimento mudou nos metais preciosos.

O aumento dos rendimentos e um dólar mais forte corroeram o entusiasmo dos investidores, enquanto tensões geopolíticas não conseguiram gerar os influxos por porto‑seguro observados em crises anteriores.

Para o ouro, a correção forçou a ING a moderar expectativas, mesmo com os fundamentos de longo prazo permanecendo favoráveis.

O ouro mal se move, mas a calmaria pode esconder sua próxima surpresa de alta

Petróleo caiu demais enquanto Teerã desfaz a narrativa de paz de Trump?

Ouro perto de US$4.070: dólar mais fraco criou rara oportunidade de compra?

Petróleo cai 7%, mas pausa de Trump sobre o Irã pode preparar próximo repique do bruto

Preço do petróleo despenca na Hyperliquid após Trump recuar em ataques planejados ao Irã

No results found

Loading articles...

Failed to load articles. Please try again.