Ações da Salesforce desabam com temores de SaaSpocalypse: e agora?

AI Sentiment: 22/100 Bearish

This score is generated through AI-driven analysis of the article's content.

powered by

Comprar IBM. O artigo associa a desaceleração da IBM ao fato de clientes estarem deslocando capex para servidores e memória. Esse é exatamente o tipo de gasto que tende a apoiar o mix pesado em infraestrutura da IBM, em contraste com o SaaS puramente por assento. Se os temores do SaaSpocalypse empurrarem os orçamentos para longe de licenças por assento e em direção a capacidade de processamento, a IBM deve ficar relativamente protegida e pode reavaliar seu valuation conforme investidores rotacionem do risco de “substituição de software” para os beneficiários de “gastos com infraestrutura”.

Key Risk: Clientes reduzirem o orçamento total de TI (não apenas software), e a demanda por infraestrutura da IBM enfraquecer o suficiente para anular qualquer benefício do deslocamento de capex.

Venda a descoberto de Salesforce (CRM). A notícia é um golpe duplo: o crescimento está desacelerando e o mercado precifica o risco de “SaaSpocalypse” para software por assento, enquanto o crescimento recente da Salesforce é em parte impulsionado por aquisições (Informatica). Mesmo com o ARR de Agentforce/dados em alta, a ação ainda está abaixo de níveis-chave de tendência (EMA de 50 semanas, Supertrend e próxima à região de 78,6% de Fibonacci), portanto os ralis provavelmente serão vendidos. A valuation parece barata, mas o artigo ressalta que as métricas são distorcidas pelo acordo com a Informatica — portanto uma “pechincha” pode ser uma armadilha de valor.

Key Risk: O crescimento de Agentforce/dados se reaccelerar rapidamente o suficiente para provar que agentes de IA não substituirão o poder de precificação da Salesforce, e as orientações superarem as expectativas por vários trimestres.

- As ações da Salesforce caíram mais de 50% em relação à máxima histórica.

- A queda ocorreu em meio aos persistentes temores do SaaSpocalypse.

- A análise técnica sugere que a ação continuará em queda.

As ações da Salesforce caíram mais de 50% desde o pico de dezembro de 2024, à medida que aumentaram as preocupações sobre suas perspectivas de crescimento. Sua capitalização de mercado caiu de mais de $347 billion para cerca de $136 billion, e a liquidação pode continuar enquanto os investidores permanecerem apreensivos quanto à estratégia da empresa e às suas perspectivas de crescimento de longo prazo.

Ações da Salesforce caíram em meio a temores de SaaSpocalypse

As ações da CRM vêm apresentando forte queda nos últimos anos, à medida que as preocupações com seu crescimento se intensificaram. Recentemente, o papel caiu devido ao aumento dos temores de SaaSpocalypse.

SaaSpocalypse é um termo relativamente novo que se refere ao receio de que agentes de IA substituam o software tradicional e o modelo de precificação “per seat”. Um bom exemplo disso é o que a Starbucks está fazendo.

Segundo a Bloomberg, a empresa está agora construindo sua própria solução assistida por IA para substituir um sistema da Microsoft que controla inventário e uma solução da IBM que gerencia manutenção. O objetivo é economizar os $400 million que gasta anualmente em software.

Os temores na indústria de software aumentaram esta semana após a divulgação dos resultados financeiros da IBM. A IBM afirmou que seus negócios desaceleraram à medida que clientes reorientaram seus gastos de capital, direcionando-os para compras de hardware como servidores e memória.

O crescimento orgânico da Salesforce vem desacelerando há algum tempo. Os resultados mais recentes mostraram que sua receita subiu 13% no primeiro trimestre. Embora esse crescimento seja sólido para uma empresa com anos de atuação, ele não foi orgânico. Sua receita de $11.1 billion incluiu $444 million da Informatica, empresa que adquiriu em um acordo de $8 billion.

A empresa tem sido uma das mais aquisitivas nos EUA. Gastou bilhões de dólares adquirindo firmas como Own Company, Fin, Bluebirds, Tableau e Slack.

Analistas esperam que os negócios da Salesforce continuem sob pressão nos próximos meses. A estimativa média é de que sua receita tenha subido 10% no último trimestre, para $11.32 billion. Sua receita anual é projetada em $46.1 billion, seguida por $50.4 billion no ano seguinte.

Pechincha ou armadilha de valor?

A princípio, há indícios de que as ações da Salesforce se tornaram uma pechincha. Por exemplo, o índice preço/lucro forward Non-GAAP caiu para 11,8, bem abaixo da mediana do setor de 24. A média em cinco anos é 24.

De forma similar, o PEG forward está em 0,73, também inferior ao de outras empresas do setor de tecnologia. O desafio, no entanto, é que essas métricas de valuation incluem os recursos extras provenientes da aquisição da Informatica.

Como resultado, a empresa precisará de mais catalisadores de crescimento ao longo do tempo. Um desses catalisadores serão seus segmentos Agentforce e de dados, cuja receita recorrente anual saltou para $3.4 billion, um aumento de 200%. Implantou mais de 3.8 billion Agentic Work Units (AWU) entre Agentforce e Slack.

LEIA MAIS: Ações da Salesforce caem após rebaixamento do KeyBanc por preocupações com crescimento de IA

Análise técnica das ações da CRM

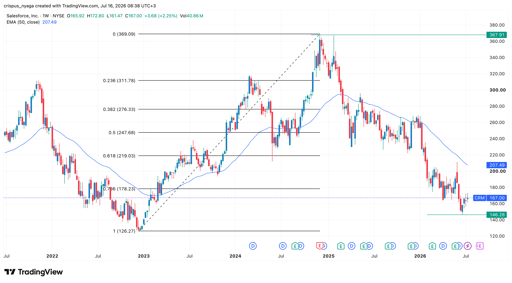

Gráfico das ações da Salesforce | Fonte: TradingView

O gráfico semanal mostra que o preço da ação da CRM despencou nos últimos anos, passando de uma máxima recorde de $367 para uma mínima de $146. Permanece abaixo da Média Móvel Exponencial (EMA) de 50 semanas.

A ação também se manteve abaixo do indicador Supertrend e do nível de retração de Fibonacci de 78,6%.

Portanto, a ação provavelmente permanecerá sob pressão no curto prazo. Nesse cenário, pode cair e testar novamente a mínima do ano de $146.

No longo prazo, porém, a ação provavelmente se recuperará à medida que investidores comprem a queda em papéis de software.

Por que as ações da SanDisk caem apesar do forte resultado do 2º trimestre?

Dow atinge máxima histórica enquanto Nvidia sobe; S&P 500 recua de pico

Resumo da Noite: Reestruturação de IA na Alphabet, SpaceX cai

Por que as ações da Alphabet estão caindo 4% hoje?

Ações da Lucid caem após 2º tri; perdas e queima de caixa ofuscam receita

No results found

Loading articles...

Failed to load articles. Please try again.