Mellanöstern: minst $25B i reparationskostnader för energiinfrastruktur

- Rystad Energy varnar: reparationskostnader för energi i Mellanöstern når $25 billion.

- Återhämtningen i Qatars Ras Laffan för LNG väntas försenas 5-year på grund av turbinsbrist.

- Återhämtningstakten bestäms av strukturella begränsningar, inte tillgången på finansiellt kapital.

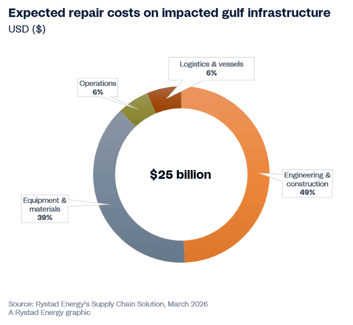

Kostnaden för att reparera och återställa skadad energiinfrastruktur i Mellanöstern kan uppgå till minst $25B, enligt initiala uppskattningar från Rystad Energy, som förväntar sig att siffran stiger ytterligare baserat på deras bedömning av påverkade anläggningar.

”Utgifterna kommer sannolikt att drivas främst av ingenjörs- och byggkostnader, följt av utrustning och material,” enligt Rystads analys.

Kriget i Mellanöstern har orsakat omfattande globala störningar i olje- och gasutbudet.

Konflikten har enligt rapporter lett till skador och nedstängningar av vital energiinfrastruktur i hela regionen, inklusive flytande naturgas (LNG)-tåg, raffinaderier, bränsleterminaler och kritiska gas-till-vätska-anläggningar.

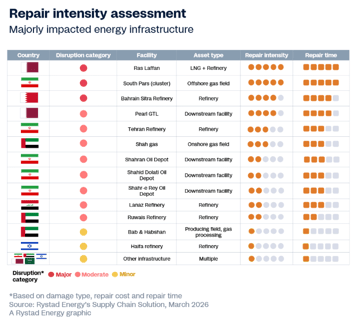

En betydande undantagspunkt i analysen av reparationskostnader och tidslinjer för full återställning efter allvarlighetsgrad är situationen i Qatars Ras Laffan Industrial City.

Qatars Ras Laffan

Förstöringen av LNG-tågen S4 och S6 har lett till en force majeure‑förklaring och en kapacitetsminskning med 17%, vilket motsvarar cirka 12.8 million tonnes per annum (Mtpa).

Återställandet av anläggningen kommer att kräva mer än bara kapital; en full återhämtning väntas ta upp till fem år, sade Rystad Energy.

Den förlängda tidslinjen beror på en global brist på de stora gasturbiner som krävs för huvudkompressorerna i LNG-kylsystemen.

Endast tre originaltillverkare (OEM) levererar dessa turbiner, och alla gick in i 2026 med betydande produktionsköer på cirka två till fyra år, till stor del drivet av efterfrågan från elektrifiering av datacenter och avveckling av kolkraftverk, tillade det Norge-baserade energiinformationsföretaget.

Återhämtningen i Gulfregionen kommer i första hand att formas av strukturella begränsningar snarare än av tillgången på finansiellt kapital.

Även om vissa tillgångar kan bli funktionella igen inom några månader, kan andra ta flera år att fullt återställa, sade Audun Martinsen, chef för leverantörskedjeforskning på Rystad Energy.

”Bortsett från statusen för Hormuzsundet, skjuter varje dag med skadad eller avstängd infrastruktur produktionen före kriget längre utom räckhåll,” sade Martinsen.

”Irans offshorefält South Pars och Qatars anläggning i Ras Laffan framstår som särskilt oroande fall,” tillade han.

Återuppbyggnaden i Ras Laffan kommer sannolikt att vara långsam på grund av skadornas omfattning och de långa ledtider som krävs för väsentlig utrustning, sade Martinsen.

Han pekade på att Iran, som är rättsligt utestängt från västerländska leverantörskedjor, kommer behöva förlita sig på kinesiska och inhemska entreprenörer.

Även om det är tekniskt möjligt kan detta visa sig vara både långsammare och dyrare.

Begränsning av investeringscykelns tidpunkt

En annan distinkt störningssituation, utöver Qatar, utvecklas i grannlandet Bahrain.

BAPCO Sitra-raffinaderiet träffades två gånger, vilket resulterade i bekräftade skador på två rådestillationsenheter (CDU) och en tankgård, vilket föranledde en force majeure‑förklaring över koncernens verksamhet.

Den centrala begränsningen är tidpunkten för skadorna i förhållande till tillgångens investeringscykel, snarare än utrustningsbrist eller sanktioner.

Anläggningen hade precis uppnått mekanisk slutförande av sitt $7 billion moderniseringsprogram i december förra året. När attackerna inträffade var engineering-, procurement- och construction‑(EPC) entreprenörer fortfarande på plats för att slutföra uppstartsåtaganden, enligt Rystad.

Förstöringen av ett nydriftsatt CDU‑block, bara månader efter första produktion, har eliminerat ny kapacitet i processanläggningen, sade byrån.

Detta fördröjer de intäkter som var avsedda att bära den senaste stora investeringen.

Vidare kommer återställandet av de skadade enheterna sannolikt att kräva återinsättning av internationella entreprenörer, enligt Rystads analys.

Detta kommer att ske till kostnader uppblåsta av konflikten och under osäkerheten kring krigsriskförsäkring, med tanke på hur nyligen tillgångarna togs i drift.

Störningar var också måttliga till mindre i flera andra länder, såsom Förenade Arabemiraten, Kuwait, Irak och Saudiarabien.

Det inhemska EPC‑ekosystemet: avgörande variabel för återhämtningstakten

En avgörande, men ofta underskattad, variabel som konsekvent formar återhämtningsvägen för samtliga drabbade anläggningar är tätheten och närheten i det inhemska engineering-, procurement- och construction‑(EPC) ekosystemet runt varje tillgång, en faktor som generellt förbises i standardmässiga skadeutvärderingar, konstaterade Rystad Energy i sin analys.

”Saudi Aramcos snabba omstart i Ras Tanura, där underhållsteam redan var på plats för en planerad turnaround när skräp föll innanför området, ger det tydligaste exemplet på fördelarna som ges av djup inhemsk kapacitet.”

Regionens återhämtningshastighet avgörs av hur snabbt kapital kan sättas in och hur effektivt genomförandet är i takt med att reparationsutgifterna ökar.

Operatörerna kommer sannolikt att fokusera på att återställa befintliga fält framför nya utvecklingar, vilket ökar efterfrågan på EPC‑entreprenörer och OEM:er, särskilt de med regional erfarenhet och befintliga avtal med nationella oljebolag, skrev analysen.

”Arbeten på kort sikt kommer troligen att fokusera på inspektion, projektering och platsberedning, följt av utrustningsbyte och byggnation när upphandlingsbegränsningar lättar,” sade Rystad.

”I Iran skulle fortsatt sanktionstryck begränsa tillgången till västerländska entreprenörer och teknik, vilket lämnar inhemska och östasiatiska aktörer att ta det mesta av återställningsarbetet.”

Oljapriser sjunker efter volatil vecka — den verkliga åtstramningen kan komma

USA:s BNP saktar in till 1,5% – under förväntan; inflationen dämpas i juni

Oljepriserna passerar $90 igen – men största hotet döljer sig i sikte

Kvällsöversikt: Fed behåller räntan, Trump varnar Iran – oljepriserna stiger

Olja tillbaka över $87 – prisade handlare in fred för tidigt?

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.