Salesforce-aktien har sjunkit kraftigt i spåren av SaaSpocalypse-oro – vad händer nu?

AI-sentiment: 22/100 Bearish

Denna poäng genereras genom AI-baserad analys av artikelns innehåll.

drivs av

Köp IBM. Artikeln kopplar IBMs avmattning till att kunder omprioriterar kapex mot servrar och minne. Det är precis den typ av utgifter som tenderar att stödja IBMs infrastrukturtunga mix jämfört med ren per‑säte SaaS. Om SaaSpocalypse‑rädslan flyttar budgetar bort från mjukvarusäten och mot beräkningskapacitet bör IBM vara relativt isolerat och kunna omvärderas när investerare roterar från "programvaruutbytes"‑risk till fördelarna för dem som gynnas av infrastrukturinvesteringar.

Nyckelrisk: Kunder skär ner sina totala IT‑budgetar (inte bara för mjukvara), och efterfrågan på IBMs infrastruktur försvagas så mycket att det överväger fördelarna av kapex‑omfördelningen.

Kortposition i Salesforce (CRM). Nyheten är ett dubbelträff: tillväxten bromsar och marknaden prissätter "SaaSpocalypse"‑risken för per‑säte‑mjukvara, samtidigt som Salesforces senaste tillväxt delvis drivits av förvärv (Informatica). Trots att Agentforce-/data‑ARR ökat ligger aktien fortfarande under nyckeltrendlivåer (50‑veckors EMA, Supertrend och nära 78.6% fib‑området), så uppgångar kommer sannolikt säljas av. Värderingen ser billig ut, men artikeln varnar för att måtten är förvrängda av Informatica‑affären – därmed kan ett "fynd" bli en värdefälla.

Nyckelrisk: Att Agentforce-/data‑tillväxten återaccelererar tillräckligt snabbt för att bevisa att AI‑agenter inte kommer att ersätta Salesforces prissättningsmakt, och att vägledningen överträffar förväntningarna under flera kvartal.

- Salesforce-aktien har fallit med över 50% från sitt rekordhöga värde.

- Den har sjunkit i spåren av den pågående SaaSpocalypse-oron.

- Teknisk analys tyder på att aktien kommer att fortsätta sjunka.

Salesforce-aktien har fallit med mer än 50% från sin topp i december 2024 i takt med att oron för dess tillväxtutsikter har ökat. Marknadsvärdet har sjunkit från mer än $347 billion till omkring $136 billion, och utförsäljningen kan fortsätta eftersom investerare är oroade över företagets strategi och långsiktiga tillväxtutsikter.

Salesforce-aktien har fallit i spåren av SaaSpocalypse-rädslan

CRM-aktien har varit i kraftig nedgång de senaste åren i takt med att oro för dess tillväxt har tilltagit. På senare tid har aktien sjunkit som en följd av växande SaaSpocalypse-rädslor.

SaaSpocalypse är en relativt ny term som avser rädslan att AI‑agenter kommer att ersätta traditionell mjukvara och prissättningsmodellen ”per seat”. Ett bra exempel på detta är vad Starbucks gör.

Enligt Bloomberg bygger företaget nu sin egen AI‑stödda ersättning för ett Microsoft‑system som spårar lager och en IBM‑lösning som hanterar underhåll. Målet är att spara de $400 million som det årligen spenderar på mjukvara.

Rädslan i mjukvaruindustrin eskalerade den här veckan efter att IBM publicerade sina finanser. IBM uppgav att verksamheten bromsade in eftersom kunder omprioriterade sina kapitalutgifter och riktade dem mot hårdvaruinköp som servrar och minne.

Salesforces organiska tillväxt har bromsat en längre tid. De senaste resultaten visade att intäkterna steg med 13% under det första kvartalet. Även om denna tillväxt är solid för ett företag som varit verksamt i många år, var den inte helt organisk. Dess intäkter på $11.1 billion inkluderade $444 million från Informatica, ett företag som man förvärvade i en affär värd $8 billion.

Företaget har varit ett av de mest förvärvsintensiva i USA. Det har spenderat miljarder dollar på att köpa företag som Own Company, Fin, Bluebirds, Tableau och Slack.

Analytiker förväntar sig att Salesforces verksamhet kommer att vara under press under de kommande månaderna. Genomsnittsskattningen är att dess intäkter ökade med 10% under det senaste kvartalet till $11.32 billion. Årliga intäkter väntas landa på $46.1 billion, följt av $50.4 billion nästa år.

Fynd eller värdefälla?

Vid första anblick finns det tecken på att Salesforce-aktien blivit ett fynd. Dels har dess Non‑GAAP framåtblickande P/E-tal sjunkit till 11.8, långt under sektormedianen på 24. Dess femåriga snitt ligger på 24.

Samma gäller framåtblickande PEG, som ligger på 0.73, också lägre än andra bolag inom tekniksektorn. Utmaningen är dock att dessa värderingsmått inkluderar de extra medel som följde av förvärvet av Informatica.

Som en följd behöver bolaget fler tillväxtdrivkrafter över tid. En av dessa katalysatorer är dess Agentforce‑ och data‑segment, vars årliga återkommande intäkt (ARR) steg till $3.4 billion, en ökning med 200%. Det har distribuerat över 3.8 billion Agentic Work Units (AWU) över Agentforce och Slack.

READ MORE: Salesforce stock falls after KeyBanc downgrade on AI growth concerns

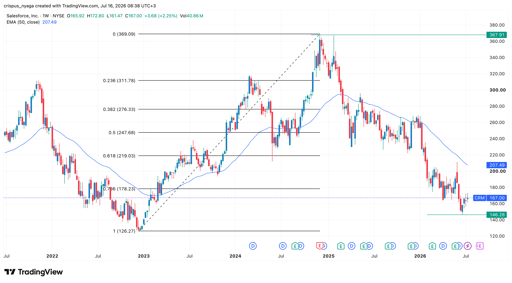

Teknisk analys av CRM-aktien

Salesforce aktiekursdiagram | Källa: TradingView

Veckodiagrammet visar att CRM‑aktiekursen sjunkit under de senaste åren, från ett rekordhögt $367 till en låg nivå på $146. Den ligger kvar under 50‑veckors Exponential Moving Average (EMA).

Aktien har också legat under Supertrend‑indikatorn och 78.6% Fibonacci‑retracementnivån.

Därför kommer aktien sannolikt att fortsätta vara under press på kort sikt. I detta scenario kan den falla och testa årets lägsta nivå på $146.

På lång sikt förväntas dock aktien troligen återhämta sig när investerare köper nedgångar i mjukvaruaktier.

Varför sjunker SanDisk-aktien trots en kraftig Q2-överraskning?

Dow når rekordnivå när Nvidia stiger, S&P 500 sjunker från nytt rekord

Kvällssammanfattning: Alphabet-omställning inom AI-forskning, SpaceX backar

Varför faller Alphabet-aktien 4% idag?

Lucids aktie sjunker efter Q2-miss när förluster och kassaförbrukning skymmer intäkter

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.