Amazon-aktien har det svårt — kan kommande rapporter tända en återhämtning?

AI-sentiment: 68/100 Bullish

Denna poäng genereras genom AI-baserad analys av artikelns innehåll.

drivs av

Köp AMZN. Setupen är tydlig: AWS växer fortfarande (28% YoY till 37,8 miljarder dollar) och rörelseresultatet är upp, men marknaden straffar det fria kassaflödet efter datacenter‑investeringarna. Rapporten den 30 juli är katalysatorn för att bevisa att ROI förbättras samtidigt som AWS‑tillväxten håller. Teknisk analys stödjer en kortsiktig studs (inverterat huvud‑och‑axlar, återerövring av 50/100‑dagars MA) med uppsida mot 278 dollar.

Nyckelrisk: AWS‑tillväxten avtar eller marginaler/ROI blir en besvikelse, och fritt kassaflöde förblir svagt trots över $200 miljarder i investeringar.

Köp NVDA. Om AMZN:s rapporter bekräftar momentum inom AI/datacenter, stiger förväntningarna på hyperskalarnas capex och marknaden roterar in i den största flaskhalsen för AI‑beräkningar. NVDA är den direkta vinnaren från ökad server‑/AI‑tränings‑efterfrågan kopplad till AWS och Amazons chip/Tranium‑kapacitetsavtal, och aktien tenderar att omvärderas när rädslan för hyperskalarnas utgifter avtar.

Nyckelrisk: AI‑efterfrågan mattas av (eller hyperskalare skjuter upp capex), vilket gör att NVDA:s prognoser missar även om AMZN överträffar.

- Amazon‑aktien har underpresterat marknaden i år.

- Det finns oro kring bolagets AI‑utgifter.

- Fokus ligger på de kommande kvartalsresultaten som kommer senare denna månad.

Amazon-aktien har haft svårt att hålla jämna steg med den bredare marknaden i år samtidigt som investerarsentimentet för hyperskalare har svalnat. AMZN är upp ungefär 8% i år och endast 10% under de senaste 12 månaderna, vilket ligger efter många stora jämförbara bolag.

Aktien kan dock återfå momentum senare i år om investerare roterar tillbaka till stora molnleverantörer i ett förnyat optimism kring AI‑investeringar, molntillväxt och resultat.

Amazon‑rapporter kan ge uppsving

AMZN:s aktiekurs har underpresterat marknaden i år då investerare fortsatt oroat sig för dess utgifter och huruvida bolaget kommer att uppnå en avkastning på investeringarna (ROI).

Företaget har lagt miljarder dollar på datacenter. Det planerar att spend over $200 billion i år, en siffra som kan fortsätta växa i takt med att priserna på minne, servrar och chipp stiger.

Nästa viktiga katalysator för bolaget är dess kvartalsrapport, som förväntas komma den 30 juli. Denna rapport kommer att ge en översikt av hur verksamheten presterade föregående kvartal och om molndelen fortfarande växer.

De senaste finansresultaten visade att försäljningen steg med 17% under första kvartalet till 181 miljarder dollar. Exklusive valutafördelar ökade bolagets försäljning med 15% jämfört med samma period förra året.

Per segment ökade den internationella försäljningen med 19%, medan AWS steg med 28% till 37,8 miljarder dollar. Nordamerika‑segmentet ökade med 12% till 104 miljarder dollar i takt med att detaljhandelsutgifterna fortsatte att växa.

Framför allt, trots omfattande investeringar, steg Amazons rörelseresultat till över 23,9 miljarder dollar, med AWS i täten på 14,2 miljarder dollar. Den stora anmärkningen i rapporten var dock fritt kassaflöde, som föll till 1,2 miljarder dollar under de senaste tolv månaderna i samband med ökade investeringar.

Det fanns ett par anmärkningsvärda uttalanden i rapporten. Bland annat nådde bolagets chippverksamhet, bestående av Graviton, Tranium och Nitro, en årsomsättningstakt på 20 miljarder dollar. Det skrev också ett avtal med OpenAI om att använda omkring 2 GW Tranium‑kapacitet.

Amazons tillväxt väntas fortsätta

Den kommande rapporten förväntas visa att omsättningen steg med 16,8% under andra kvartalet till över 195 miljarder dollar. Noterbart är att IWS‑divisionen förväntas växa med cirka 25% då bolagets marknadsandel inom molndatorsektorn kvarstår.

För året förväntas bolagets intäkter växa med 15% till 823 miljarder dollar, följt av 930 miljarder dollar nästa år.

Det finns tecken på att bolaget har blivit högt värderat, med framåtriktat P/E‑tal som når 29. Multipeln är betydligt högre än sektormedianen på 15.

De flesta Wall Street‑analytiker förblir positiva till Amazon‑aktien. Det genomsnittliga kursmålet är 312 dollar, vilket antyder cirka 25% uppsida från nuvarande nivå. Bland de mest optimistiska prognoserna har KeyCorp ett kursmål på 335 dollar.

Samtidigt behåller Wedbush, Citigroup och Citizens ratingarna Outperform, Buy och Market Outperform, vilket speglar fortsatt förtroende för bolagets långsiktiga tillväxtutsikter.

READ MORE: Finansierar Big Techs $725 miljarder AI‑satsning sig via massuppsägningar?

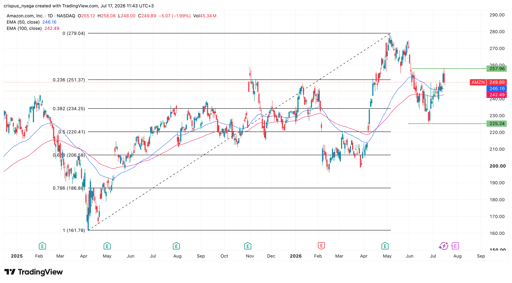

Teknisk analys av Amazon‑aktien

AMZN aktiekursdiagram | Källa: TradingView

Dagsdiagrammet visar att AMZN‑aktien krypit tillbaka de senaste dagarna, från en botten runt 225 dollar tidigare denna månad till nuvarande 250 dollar. Den har redan korsat 50‑dagars och 100‑dagars glidande medelvärden och bildat ett inverterat huvud‑och‑axlar‑mönster.

Den ligger också i närheten av 23,6%‑nivån i Fibonacci‑retracement. Därför är det sannolikt att aktien studsar tillbaka på kort sikt när investerare börjar rotera från minnes‑ och halvledarföretag till stora molnleverantörer. Om detta sker blir nästa viktiga mål att övervaka årshögsta på 278 dollar.

Dow faller 454 punkter när rapporter och Hormuz-spänningar tynger Wall Street

Kvällssammanfattning: Alphabet obligationsutgivning, oljan stiger när Hormuz-risker återvänder

Honeywell Aerospace-aktien faller 20% efter sänkt prognos som dämpar utsikterna

Figma-aktien föll efter rapporten – därför kan den snart återhämta sig

AppLovin-aktien faller efter Q2: köpa dippen eller sälja uppgången?

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.