Når investorer søger exit: Brister likviditetsmodellen i private kredit?

- Detailinvestorer søger rekordudgange fra private kreditfonde.

- BlackRock, Blackstone, Morgan Stanley og Cliffwater begrænser udtræk.

- Uroen sår tvivl om værdiansættelser, underwriting og indstrømninger.

Private kreditbranchen, en af de hurtigst voksende dele af den globale finans over det seneste årti, står over for en uventet stressprøve, efterhånden som investorer forsøger at trække milliarder af dollars ud af fonde, der har bidraget til dens ekspansion.

Stigende indløsningsanmodninger i flere store private kredit‑køretøjer har tvunget fondsforvaltere til at indføre begrænsninger på udbetalinger, sælge aktiver og endda skyde kapital ind for at stabilisere investorstemningen.

Udviklingen rejser bekymring for, at den model, der drev branchens eksplosive vækst — især dens voksende afhængighed af velhavende privatpersoner — kan stå over for sin første større udfordring.

Selvom sektoren langt fra er i en fuldskala krise, afdækker bølgen af udbetalingsanmodninger spændingerne i det at tilbyde periodisk likviditet til investorer samtidig med, at man holder lån, som er designet til at være indlåst i årevis.

Cliffwater og Morgan Stanley bliver de seneste til at begrænse indløsninger

Det seneste tegn på pres kom, da Cliffwater, en stor manager inden for private kredit, meddelte kunder, at investorer i dens største fond anmodede om at indløse 14% af deres beholdning i det seneste kvartal.

$33 billion‑fonden vil kun være i stand til at efterkomme omkring halvdelen af disse anmodninger, hvilket betyder, at de resterende investorer må vente mindst til næste kvartal for at få deres penge udbetalt.

Morgan Stanley har også mødt lignende pres.

Dets North Haven Private Income Fund, som forvalter næsten $8 billion i aktiver, returnerede cirka $169 million til investorer efter at have begrænset udbetalingerne til 5% af de samlede andele i den seneste indløsningsperiode.

I et brev til kunderne oplyste Morgan Stanley, at beslutningen om at sætte et loft for udbetalinger havde til formål at forhindre tvungne aktivsalg i perioder med markedsvolatilitet og at bevare de langsigtede afkast.

Foranstaltningerne afspejler et voksende dilemma for private kreditfonde, efterhånden som indløsningsanmodningerne stiger.

Forvaltere skal balancere behovet for at tilfredsstille investorer, der søger likviditet, mod risikoen for, at et hurtigt salg af lån kan udhule værdien af deres porteføljer.

Fra Blue Owl til BlackRock: stigende indløsninger peger på investorusikkerhed

Det hele begyndte i februar, da Blue Owl Capital meddelte, at det permanent ville begrænse indløsninger fra en af sine detailrettede gældsfonde.

I stedet for at lade investorer indløse deres midler kvartalsvis sagde selskabet, at det ville skifte til periodiske udbetalinger finansieret af aktivsalg, indtjening og strategiske transaktioner.

Blue Owl oplyste desuden, at det planlægger at sælge lån for omkring $1.4 billion, som holdes på tværs af tre fonde, til en gruppe store pensions‑ og forsikringsinvestorer.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

Bekymringerne spredte sig yderligere, da der kom rapporter om, at Blackstone Private Credit, forretningsudviklingsselskabet kendt som BCRED, oplevede netindløsninger på $1.7 billion i det seneste regnskabskvartal.

Brutto‑indløsningsanmodninger oversteg fondens kvartalsvise grænse på 7%.

For at håndtere udstrømningerne uden at udløse pro rata‑udbetalinger til investorer valgte Blackstone en usædvanlig løsning.

Selskabet og dets ansatte indskød $400 million i en feeder‑fond, der kanalisere investeringer ind i BCRED, hvilket effektivt opvejede indløsningspresset og gjorde det muligt for fonden at imødekomme udbetalingerne.

Derefter begrænsede BlackRock for nylig indløsningerne fra sin $26 billion HPS Corporate Lending Fund, efter at investorer forsøgte at trække 9,3% af andelene i første kvartal, hvilket langt oversteg fondens kvartalsvise loft på 5%.

Hændelsen markerede første gang, at udbetalingsanmodninger overskred det loft.

”Du ser en tillidskrise,” sagde Victor Hong, en tidligere risk‑chef i investment banking, i en artikel i New York Times.

Investorpsykologi ser ud til også at spille en rolle.

Formue‑rådgivere siger, at bekymringer om likviditet hurtigt kan blive selvforstærkende, når investorer frygter, at de ikke kan få adgang til deres midler hurtigt.

”Når nogen hører, at andre kommer ud, vil man ikke være den sidste,” sagde Steve Curley, medadministrerende partner hos 55 North Private Wealth, i NYT‑artiklen.

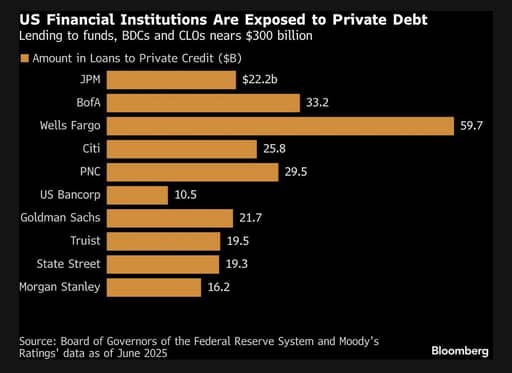

Banker bliver mere tilbageholdende med udlån

Bekymringer om sundheden i visse private kreditporteføljer får også banker, der finansierer disse fonde, til at være mere forsigtige.

JPMorgan Chase er angiveligt begyndt at begrænse udlån til visse private kreditfonde efter at have nedskrevet værdien af lån knyttet til softwarevirksomheder, ifølge en rapport fra Financial Times.

Nedskrivningerne kommer, mens teknologisektoren står over for øget granskning fra investorer, især midt i usikkerhed om, hvordan fremskridt inden for kunstig intelligens kan omforme forretningsmodeller og værdiansættelser.

Kilde: Bloomberg

JPMorgans administrerende direktør Jamie Dimon havde tidligere advaret om, at flere problemer kunne dukke op inden for den uigennemsigtige verden af privat udlån.

Dimon sagde sidste år, at markedet kunne afsløre flere ”kakerlakker”, et udtryk i finansverdenen, der beskriver, hvordan opdagelsen af ét problem ofte indikerer, at andre snart kan følge efter.

Selvom bankens nedskrivninger af aktiver ikke nødvendigvis indikerer en systemisk krise, antyder de, at de lette antagelser, som understøttede private credits boom — omkring værdiansættelser, likviditet og underwriting — kan komme under tættere granskning.

Forstå private credits hurtige vækst

Private credit henviser til lån ydet af ikke‑banklige långivere direkte til virksomheder, typisk små og mellemstore selskaber, som ligger under investment‑grade kreditvurderinger.

Disse lån forhandles normalt privat mellem långivere og låntagere og handles ikke på offentlige markeder.

Som følge heraf indebærer de ofte skræddersyede vilkår tilpasset hver låntagers behov.

Direct lending, den mest almindelige form for private credit, involverer generelt senior secured‑lån med variabel rente.

Fordi disse lån ikke er let omsættelige, holder långiverne dem som regel indtil forfald eller indtil låntageren refinansierer.

Fraværet af et likvidt sekundært marked betyder, at investorer ikke nemt kan sælge deres positioner, hvis de vil ud hurtigt.

”Denne egenskab, eller fejl, ved disse produkter er, at man ikke kan komme ud med det samme,” sagde Matthew Malone, chef for kapitalforvaltning hos Opto Investments, i en Morningstar‑rapport.

”Derfor bliver klienten mindet hvert kvartal eller måned om, at dette stadig ikke er løst.”

Detailinvestorer bliver en væsentlig kapital‑kilde

Historisk set blev private kreditfonde primært bakket op af store institutter som pensionskasser, forsikringsselskaber, sovereign wealth‑fonde og familie‑kontorer.

Disse investorer accepterede typisk lange lock‑up‑perioder til gengæld for højere afkast og diversificering.

Over det seneste årti er industrien imidlertid vokset kraftigt.

Aktiver i private kreditfonde er vokset til mere end $3 trillion globalt, hvilket har fået selskaber til at søge nye kapital‑kilder.

Derfor er private kreditfirmaer i stigende grad vendt sig mod velhavende privatpersoner og detailinvestorer for at finansiere yderligere ekspansion.

Flere firmaer søger også adgang til den enorme pulje af pensionsopsparing, der ligger i 401(k)‑ordninger.

Fra Cliffwater til Apollo Global Management, BlackRock, Blackstone og Blue Owl Capital markedsførte alle deres fonde over for private investorer.

De lancerede en række investeringskøretøjer, såsom business development companies og intervalfonde, designet til at gøre private credit mere tilgængelig for privatpersoner.

Disse produkter lover generelt periodisk likviditet, så investorer kan anmode om udbetalinger hvert kvartal eller med regelmæssige intervaller.

I praksis forbliver de underliggende lån dog ofte bundet i flere år.

Strukturen fungerede gnidningsløst, så længe frisk investorpenge fortsatte med at strømme ind i fondene.

Friske indstrømninger kunne bruges til at imødekomme indløsningsanmodninger uden at forvalterne behøvede at sælge eksisterende lån.

Men efterhånden som markedsforholdene skifter, og investorstemningen bliver forsigtig, bliver misforholdet mellem likvide indløsningsløfter og illikvide låneporteføljer mere synligt.

Hvis for mange investorer forsøger at trække deres midler ud samtidigt, kan fondene have få muligheder udover at indføre begrænsninger på indløsningerne.

”I ethvert marked, der vokser hurtigt, kan der ske en form for udrensning,” sagde Scott Adelson, administrerende direktør for Houlihan Lokey, hvis private credit‑database og analytiske platform samler data fra mere end 60.000 lånevurderinger.

”Der er nogle kreditudbydere, der kan få svært ved det.”

Forvaltere står over for en vanskelig afvejning

Den nuværende bølge af indløsningsanmodninger tvinger fondsforvaltere til at tage stilling til en vanskelig beslutning.

De kan lempе udbetalingsbegrænsninger for at tilfredsstille investorer, der søger likviditet, hvilket kan kræve hurtige aktivsalg og potentielt skade porteføljens afkast.

Alternativt kan de opretholde strenge indløsningslofter og ”gate” udbetalinger — en handling, der kan beskytte porteføljens værdi, men risikerer at alarmere investorer og reducere fremtidige indstrømninger.

En lignende modreaktion fandt sted i 2022, da indløsninger blev begrænset i Blackstones realkreditindkomstfond, en ikke‑omvendt ejendomsfond, der er udbredt blandt velhavende privatpersoner.

Observatører i branchen siger, at en længere periode med indløsningspres kunne få bredere konsekvenser for det private kapitaløkosystem.

Hvis fonde bliver tvunget til at sælge store volumener af lån for at imødekomme udbetalingskrav, kan markedet komme under nedadgående prispres.

Det kan i sin tur påvirke værdiansættelser på tværs af sektoren.

Økonomer advarer også om, at spændinger i private credit kan krydse ind i sårbarheder andre steder på de finansielle markeder.

Mohamed El‑Erian, økonom og tidligere administrerende direktør i Pimco, bemærkede for nylig, at tidlige advarselstegn begynder at vise sig.

”Denne uges nyheder fra private credit‑markederne giver genlyd af Jamie Dimons advarsel om kakerlakker,” sagde El‑Erian.

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

Han tilføjede, at selvom udviklingen endnu ikke tyder på systemisk risiko, bør investorer overvåge, hvordan private credit interagerer med andre potentielle markedsoverskud, herunder den hurtige ekspansion af investeringer relateret til kunstig intelligens og sårbarheder i de globale obligationsmarkeder.

Debatten fortsætter om branchens robusthed

På trods af de stigende bekymringer hævder nogle aktører i branchen, at turbulensen afspejler en misforståelse af, hvordan private kreditfonde er struktureret, snarere end et fundamentalt problem med aktivklassen.

Don Calcagni, investeringschef hos Mercer Advisors, sagde i Morningstar‑rapporten, at de underliggende låneporteføljer i branchen generelt forbliver sunde.

Ifølge Calcagni stammer meget af den aktuelle spænding fra investorer, der måske ikke fuldt ud havde forstået investeringernes illikvide karakter, da de gik ind i fondene.

De kommende måneder vil sandsynligvis teste det argument.

”Det virker usandsynligt, at der vil opstå en spiral i form af en kreditstramning,” så længe den amerikanske økonomi klarer sig rimeligt godt, og Federal Reserve er tilbøjelig til at sænke renter eller holde dem stabile, sagde Christian Stracke, præsident i den $2.3 trillion kapitalforvalter Pacific Investment Management Co. eller Pimco, i en Bloomberg‑artikel.

Men ”hvis du er involveret i de mere problematiske lån, uanset om de er private eller handlede banklån, så vil det være meget vanskeligt for den låntager at refinansiere sig selv,” tilføjede han.

Formuerådgivere og institutionelle investorer holder nøje øje med, hvordan private kreditforvaltere håndterer bølgen af indløsningsanmodninger, og om investorernes tillid stabiliseres.

Nogle analytikere siger, at det kan tage mere end et år for visse investorer at forlade fondene helt, hvis indløsningslofter forbliver i kraft.

Hvis indløsningspresset fortsætter, kan sektoren opleve lavere indstrømninger, strammere finansieringsbetingelser og en mere forsigtig tilgang til udlån.

For en branche, der trivedes på hurtig vækst og rigelig kapital, kan den nuværende periode markere et vendepunkt — hvor investorer begynder at genoverveje risiciene forbundet med aktiver, der lover attraktive afkast, men tilbyder begrænset likviditet.

Mittal-støttet gruppe undersøger Liverpool FC-andel til $6 mia. vurdering

Pepperstone udvider Perpetual CFDs efterhånden som markeder går mod 24/7

Canadas OMERS sælger 25% ejerandel i spanske energiselskab Exolum

Anthropic og Anduril rejser milliarder – en ny æra for unicorns

Nordamerikanske pensionskasser fastholder private kreditinvesteringer trods risici

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.