¿Son realmente alcistas los recortes de tasas y podemos confiar en que la Reserva Federal hará lo correcto?

- El historial de la Reserva Federal muestra que puede no ser confiable a la hora de guiar la economía hacia la recuperación.

- Es probable que la Reserva Federal inicie un ciclo de recortes de tasas en respuesta a la disminución de la inflación y al aumento de los riesgos laborales.

- Si bien los recortes de tasas suelen considerarse alcistas, los datos históricos y el contexto pueden contar una historia diferente.

En un discurso muy esperado en Jackson Hole, Wyoming, el presidente de la Reserva Federal, Jerome Powell, señaló que ha llegado el momento de recortar las tasas de interés en Estados Unidos, apuntando al fin de la política monetaria agresiva en ese país.

Apenas un par de semanas antes, los mercados financieros se vieron sacudidos por los temores de una recesión provocada por un aumento repentino del desempleo y el desmantelamiento del carry trade del yen, lo que llevó a muchos analistas a aumentar sus pronósticos de recesión.

Este reciente cambio en el régimen macroeconómico ha proporcionado un respiro a los mercados, pero los inversores deberían plantearse dos preguntas importantes en este momento: ¿podemos confiar en que la Fed hará lo correcto esta vez? ¿Son estos recortes de tasas una señal alcista para los mercados?

¿Podemos confiar en que la Reserva Federal hará lo correcto?

El doble mandato de la Reserva Federal —maximizar el empleo y al mismo tiempo garantizar precios estables— ha guiado sus decisiones de política monetaria durante más de un siglo.

Sin embargo, la trayectoria de la Reserva Federal en la búsqueda de un equilibrio entre estos objetivos ha estado lejos de ser perfecta. La historia está llena de ejemplos de políticas bien intencionadas que terminaron en desastre económico.

Durante la Gran Depresión (1929-1933), el agresivo ajuste de la política monetaria por parte de la Reserva Federal exacerbó la crisis económica y condujo a una recesión prolongada.

De manera similar, en la década de 1970, el intento de la Reserva Federal de combatir el alto desempleo manteniendo las tasas de interés bajas durante demasiado tiempo resultó en estanflación, una condición económica caracterizada por una alta inflación y un crecimiento estancado.

Más recientemente, en el período previo a la crisis financiera de 2008, la Reserva Federal mantuvo las tasas de interés bajas durante un período prolongado, lo que contribuyó a la burbuja inmobiliaria que finalmente estalló y desencadenó un colapso económico mundial.

En vista de estos antecedentes, el entorno actual presenta sus propios desafíos. La Reserva Federal debe afrontar un panorama de inflación en desaceleración pero con crecientes riesgos para el empleo.

Si bien los recientes comentarios de Powell sugieren un enfoque más cauteloso, la pregunta sigue siendo: ¿los ajustes de política de la Fed evitarán una recesión o podrían desencadenarla inadvertidamente?

Tête-à-tête del panorama económico actual

La Reserva Federal ha estado señalando un cambio en su postura de política monetaria, con recortes de tasas probablemente en el horizonte.

En la reunión del Comité Federal de Mercado Abierto (FOMC) de julio, Powell insinuó firmemente que el ciclo de recorte de tasas de la Fed podría comenzar ya en septiembre.

Esta opinión se ha visto reforzada por las actas de la reunión y los comentarios más recientes realizados en el simposio de Jackson Hole.

Los datos de inflación han sido alentadores y muestran señales de moderación después de estancarse a principios de año.

Sin embargo, el mercado laboral ha mostrado una debilidad inesperada: el informe de julio desencadenó una importante liquidación del mercado y aumentó los temores de recesión.

Esto ha llevado a algunos inversores a apostar por un recorte de tasas más sustancial, de 0,5 puntos porcentuales, en septiembre, aunque el consenso todavía se inclina por una reducción estándar de 0,25 puntos porcentuales.

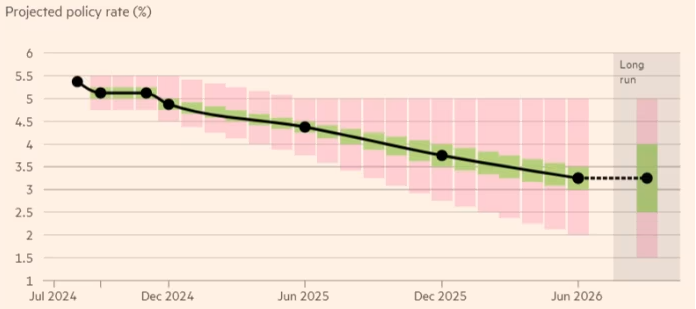

De cara al futuro, se espera que la Reserva Federal se comprometa a realizar al menos dos recortes de tasas antes de fin de año, comenzando con una reducción de 0,25 puntos porcentuales en septiembre, mientras que se prevé otro recorte en diciembre.

Mientras tanto, algunos participantes del mercado esperan recortes más agresivos, pero se espera que la Fed proceda con cautela, reduciendo las tasas gradualmente a medida que la inflación disminuya y el mercado laboral muestre signos de debilitamiento.

Se esperan más recortes de tasas en 2025, y la Fed podría bajar las tasas cuatro veces más, con el objetivo de acercar la tasa de política a la tasa neutral de alrededor del 3,25%.

Fuente: Financial Times

Vale la pena destacar que el panorama político también podría influir en las decisiones de la Fed.

Con las elecciones presidenciales de Estados Unidos en noviembre, los cambios en la política fiscal bajo una nueva administración podrían afectar la trayectoria de la economía y las acciones posteriores de la Fed.

Por ahora, la actitud cautelosa de la Fed parece orientada a prevenir una caída brusca y, al mismo tiempo, evitar los errores del pasado.

¿Son realmente alcistas los recortes de tasas?

Los recortes de tasas a menudo se han considerado como algo positivo para los mercados financieros, ya que los menores costos de endeudamiento pueden estimular la actividad económica al alentar la inversión y el gasto.

Sin embargo, la relación entre los recortes de tasas y el desempeño del mercado no siempre es sencilla y depende en gran medida del contexto en el que ocurren.

Históricamente, la respuesta del mercado al primer recorte de tasas en un ciclo ha variado. Por ejemplo, los datos de Dow Jones Market muestran que el S&P 500 ha ganado típicamente un promedio de 2,5% tres meses después del primer recorte de tasas.

Sin embargo, este promedio esconde una variabilidad significativa. En 1995 y 1998, el S&P 500 subió un 12,7% y un 22,3% respectivamente, un año después del recorte inicial de tipos de la Reserva Federal.

Por el contrario, durante la década de 2000 y la crisis financiera de 2007, el índice cayó un 10,7% y un 21,7%, respectivamente, un año después de que la Fed comenzara a recortar las tasas.

Esta divergencia en el desempeño del mercado subraya el papel que juegan las condiciones económicas subyacentes a la hora de forzar la acción de la Fed.

Cuando los recortes de tasas son vistos como una medida proactiva de la Fed para sostener una economía ya fuerte (como ocurrió a mediados de los años 1990), los mercados tienden a responder positivamente.

Los inversores anticipan que las tasas más bajas impulsarán las ganancias corporativas, estimularán el gasto de los consumidores y harán subir los precios de los activos.

Sin embargo, cuando los recortes de tasas se perciben como una respuesta a una crisis económica significativa, la reacción puede ser más moderada o incluso negativa.

Ejemplos históricos, como los de principios de la década de 2000 y la crisis financiera de 2008, muestran que los recortes de tasas impulsados por temores de una recesión o inestabilidad financiera pueden conducir a volatilidad del mercado y a una marcada disminución de la confianza de los inversores.

En estos casos, los inversores pueden interpretar los recortes como una señal de problemas económicos más profundos, que pueden minar la confianza y provocar una caída de los precios de las acciones.

¿Qué les espera a los inversores?

Dado que los mercados suelen mirar hacia el futuro, los recortes de tasas previstos por la Fed pueden no tener el mismo impacto que un anuncio sorpresa.

Los inversores llevan meses esperando estos recortes, por lo que gran parte del potencial alcista podría ya estar descontado en los precios.

Actualmente, las acciones están reflejando un escenario de "aterrizaje suave" para la economía estadounidense, donde los operadores esperan que la Fed reduzca con éxito los costos de endeudamiento sin exacerbar la debilidad del mercado laboral.

Sin embargo, con valoraciones ya en niveles sobrecalentados (como lo demuestra el ratio precio-beneficio de Shiller superior a 36), cualquier desviación de esta narrativa de aterrizaje suave podría conducir a una corrección significativa del mercado.

Además, si en los próximos meses aparecen datos económicos negativos, la Fed podría verse presionada a implementar un recorte de tasas más sustancial.

Si bien esto podría brindar un alivio a corto plazo, también podría enviar señales de pánico a todo el mercado, sugiriendo que la situación económica es más grave de lo que se pensaba anteriormente.

Esta combinación de altas valoraciones y potencial debilidad económica hace que el próximo movimiento de la Fed sea particularmente riesgoso, y una recepción negativa del mercado parece cada vez más probable.

Dado el cuestionable historial de la Fed a la hora de afrontar desafíos económicos pasados, los inversores deberían aplicar su propio pensamiento crítico y mirar más allá de las declaraciones del banco central, prestando mucha atención a las señales económicas subyacentes antes de tomar cualquier decisión de inversión importante.

¿Qué sigue para el precio de las acciones de Taylor Wimpey tras la reducción de distribuciones?

Los precios del crudo WTI y Brent retroceden en Hyperliquid mientras la guerra EE. UU.-Irán se pausa

Valores principales del CAC 40 a seguir: LVMH, Kering, Hermes, Airbus, Société Générale

Acciones del índice DAX a seguir: Deutsche Bank, Adidas, BMW, Mercedes-Benz

CAC 40, FTSE MIB, IBEX 35 y DAX en vilo por alza de rentabilidades antes del BCE

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.