¿Está sobrevalorado el mercado bursátil de EE. UU.? Riesgos clave que todo inversor debe conocer

- Las acciones ahora impulsan el crecimiento mediante efectos riqueza.

- Los múltiplos ligados a la IA se enfrían mientras las ganancias se mantienen firmes.

- Un reajuste del 10 al 15 por ciento sería normal.

El S&P 500 ha empezado 2026 en máximos históricos. Las ganancias previstas están subiendo, la inflación subyacente se ha enfriado hasta el 2.5% interanual y la Reserva Federal ya ha recortado tipos a un rango de 3.50-3.75%.

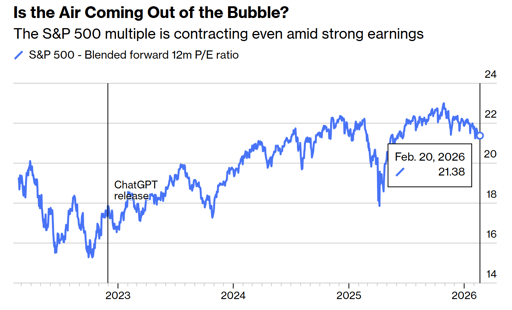

Mientras tanto, el índice cotiza a aproximadamente 21.4 veces las ganancias previstas y muy por encima de su media "pre-IA".

Naturalmente, los inversores se preocupan por la amenaza de una corrección o incluso un colapso del mercado.

Lo que deben saber es que el mercado efectivamente es fuerte, caro y está profundamente ligado a la economía en sí.

El mercado bursátil ahora impulsa la economía

El crecimiento de las ganancias siempre ha sido lo que empujaba los precios de las acciones al alza. Pero hoy, la dirección a menudo va en sentido contrario.

Los precios más altos de las acciones están aumentando la riqueza neta de los hogares, una mayor riqueza respalda el consumo y el consumo mantiene el PIB en expansión.

El balance de la Reserva Federal se expandió hasta casi 9 billones de dólares en 2022, tras años de flexibilización cuantitativa. Ahora se sitúa en 6.6 billones.

Los déficits fiscales se mantienen cerca del 6% del PIB. Ambas políticas han apoyado los precios de los activos directa o indirectamente. Desde 1987, los mercados han llegado a esperar liquidez cuando aparece el estrés.

El llamado "put" de la Fed no comenzó con Jerome Powell. Empezó con Alan Greenspan y sobrevivió bajo Ben Bernanke y la respuesta a la pandemia en 2020.

Cuando la riqueza en acciones se convierte en un motor principal del gasto, una corrección deja de ser solo un evento de mercado. Se alimenta de los planes de contratación, la inversión corporativa y el comportamiento del consumidor. Esa conexión define el ciclo actual.

¿Está sobrevalorado el mercado estadounidense?

El S&P 500 cotiza en torno a 21.4 veces las ganancias futuras combinadas, frente a unas 23 veces a fines de 2025, según datos de Bloomberg.

Antes de que OpenAI lanzara ChatGPT a finales de 2022, la media de cinco años del múltiplo estaba más cerca de 18.7 veces.

Un retorno a esa media histórica implicaría aproximadamente un descenso del 12-13% desde los niveles actuales, incluso si las previsiones de ganancias se mantienen. Ese escenario entraría dentro de la norma histórica.

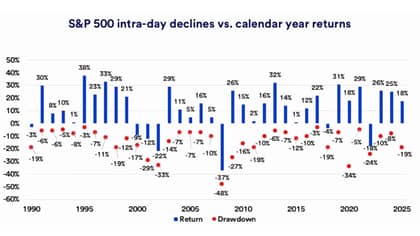

Investigaciones de US Bank muestran que desde 1990, la caída media intraanual del S&P 500 ha sido de alrededor del 14%.

El mercado ha pasado cerca del 29% del tiempo desde 1927 más de un 10% por debajo de sus máximos recientes.

Los inversores no deben confundir un reajuste del 10-15% con un evento sistémico.

Un descenso del 20% o más suele requerir una recesión de ganancias, un evento de crédito o un ciclo de endurecimiento agresivo. Ninguno de esos factores es visible en los datos actuales.

La reevaluación por la IA es un desarrollo saludable

Desde finales de 2022 hasta 2025, el múltiplo del mercado se expandió casi mecánicamente a medida que se intensificó el entusiasmo en torno a la inteligencia artificial.

Aproximadamente cada seis meses, el múltiplo adelantado añadía otro punto completo. Ese ritmo era poco probable que continuara sin acabar creando inestabilidad.

A comienzos de 2026, el múltiplo se ha comprimido incluso cuando las expectativas de ganancias siguen firmes y los rendimientos del Tesoro a 10 años se han estabilizado o han caído.

Las empresas de software y otros llamados intermediarios han sufrido presión mientras los inversores cuestionan si las herramientas de IA pueden reducir su poder de fijación de precios.

Las grandes firmas tecnológicas están comprometiendo gastos de capital masivos en centros de datos e infraestructura: Amazon, Microsoft, Alphabet, Meta y Oracle planean aumentos considerables en el gasto relacionado con la IA este año.

Ahora los inversores se preguntan si esas inversiones se traducirán en flujos de caja duraderos.

Ese cambio de psicología reduce el riesgo de una explosión al estilo de finales de los años 90. Una reevaluación gradual de las expectativas resulta mucho menos dañina que un colapso brusco tras un optimismo descontrolado.

La inflación y la Fed siguen siendo el pivote

El IPC subyacente se ha desacelerado hasta el 2.5% interanual, desde más del 3% en 2025, aunque sigue por encima del objetivo del 2% de la Reserva Federal.

El banco central recortó los tipos en 1% a finales de 2024 y otro 0.75% durante 2025. Los funcionarios proyectan un recorte adicional de 25 puntos básicos en 2026, mientras que los mercados descuentan dos o tres.

Esa diferencia es donde puede surgir la volatilidad. Si la inflación se reaccelerara hacia el 3% o más, los recortes de tipos probablemente se pausarían y los múltiplos de las acciones podrían comprimirse.

Si la desinflación continúa y el crecimiento se mantiene, las condiciones financieras se relajarían más y las valoraciones podrían mantenerse respaldadas.

En la actualidad, los rendimientos de los bonos no se han disparado y los indicadores de recesión se mantienen contenidos.

El contexto macro no se parece a 2000, cuando las valoraciones se desligaron de los beneficios, ni a 2008, cuando los mercados de crédito se deterioraban bajo la superficie.

La amplitud está mejorando y el riesgo de concentración disminuye

Ocho de los once sectores del S&P 500 han alcanzado nuevos máximos a principios de 2026. La participación se ha ampliado más allá de la tecnología mega-cap.

Las acciones de mediana y pequeña capitalización han mejorado, y las acciones internacionales han mostrado un mejor comportamiento relativo.

Una participación más amplia reduce la dependencia de una sola narrativa. En 2023 y 2024, un puñado de gigantes vinculados a la IA llevó gran parte de los rendimientos del índice.

Esa concentración creó fragilidad.

Hoy, el repunte descansa sobre más pilares, incluida la resistencia del consumidor y un crecimiento de ganancias estable.

Los aranceles permanecen elevados cerca del 12% en promedio sobre las mercancías importadas, frente a aproximadamente el 2% a principios de 2025, según estimaciones públicas.

Sin embargo, los mercados han absorbido en gran medida este régimen. A menos que la política escale nuevamente, el comercio no parece ser el catalizador inmediato de una ruptura.

En qué deberían centrarse realmente los inversores

El riesgo dominante en 2026 no es la euforia sino la dependencia.

Cuando los precios de los activos respaldan el consumo y los responsables de las políticas son vistos como reactivos al estrés del mercado, se generan expectativas en torno a la estabilidad continua.

Un ajuste moderado es estadísticamente probable este año.

Un mercado bajista severo requeriría o bien una contracción clara de las ganancias, una sorpresa inflacionaria fuerte o un ensanchamiento de los diferenciales de crédito. Esas condiciones no están presentes en los datos actuales.

El mercado está valorado esperando una ejecución competente por parte de las empresas que destinan capital a la IA, por parte de los banqueros centrales que gestionan la inflación y por los responsables de las políticas que manejan el comercio.

Mientras las ganancias crezcan y la inflación siga descendiendo, las acciones pueden avanzar incluso desde valoraciones elevadas.

La pregunta más sutil es cuánto tiempo puede mantenerse una economía impulsada por el aumento de los precios de los activos sin generar apalancamiento excesivo o una renovada presión inflacionaria.

Esa tensión, más que los titulares diarios, es lo que definirá la próxima fase de este ciclo.

Por qué las acciones de SpaceX caen alrededor del 5% tras un rally de 3 días

Las acciones de Nvidia se estabilizan tras la caída del lunes: ¿se diluyen los temores de financiación circular?

Bumble sube tras eliminar regla de mensaje femenino: ¿impulsará su crecimiento?

Por qué el repunte de Sea Limited tras las cuentas es una oportunidad para vender

Las acciones de On caen 19% tras incumplir estimaciones trimestrales de ventas netas

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.