Análisis: Por qué el oro puede seguir subiendo pese a máximos y consolidación

- Las compras de bancos centrales proporcionan un apoyo constante y poco sensible al precio.

- La fragmentación geopolítica y la incertidumbre comercial aumentan la demanda de oro.

- La posible relajación de la Fed reducirá los rendimientos reales, disminuyendo el coste de oportunidad del oro.

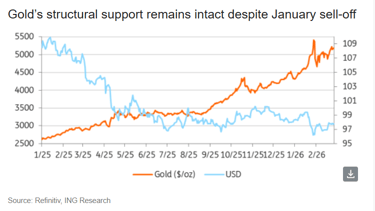

A pesar de que los precios del oro se han consolidado tras la fuerte subida de enero y la posterior venta, los analistas sugieren que el rally está lejos de terminar.

“El impulso puede moderarse a partir de ahora. Pero los impulsores estructurales que sostienen el mercado se mantienen firmes – y en algunos casos se están fortaleciendo,” Ewa Manthey, estratega de materias primas en ING Group, dijo en un informe.

Los precios del oro se han consolidado por encima del nivel crucial de $5,000 por onza durante la última semana, mientras la demanda de refugio se mantuvo elevada.

Al momento de redactar, los precios del oro en COMEX subían un 0.2% hasta $5,204.64 por onza.

Los expertos creen que varios factores siguen favoreciendo firmemente nuevas alzas en los precios del oro.

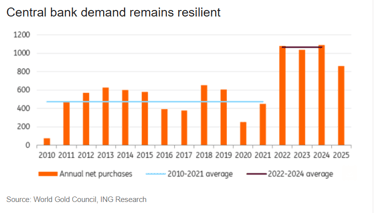

Compras de bancos centrales

La demanda del sector oficial continúa siendo el principal apoyo para el mercado del oro.

Desde la invasión rusa de Ucrania en 2022, los bancos centrales—especialmente los de los mercados emergentes—han acelerado sus esfuerzos de diversificación de reservas.

Esta aceleración responde al aumento del riesgo de sanciones, a la creciente fragmentación geopolítica y al decidido deseo de reducir la dependencia del dólar estadounidense.

“Lo crucial es que esta demanda ha demostrado ser constante y, en gran medida, poco sensible al precio,” Manthey dijo.

Polonia, el mayor comprador de oro del año pasado, planea nuevas compras de oro, con un objetivo de 700 toneladas, frente a las 550 toneladas.

Esta acumulación estratégica, que prioriza un nivel absoluto por encima de una cuota fija del 30% de las reservas, subraya su importancia continua.

“En primer lugar, el oro está respaldado por la incertidumbre del mercado y los temores de los inversores. Para proteger sus activos, recurren masivamente al oro como refugio. Lo mismo hacen los mayores bancos centrales del mundo,” Alex Tsepaev, director de estrategia de B2PRIME Group, dijo en un comunicado por correo electrónico.

En enero, el banco central de China continuó sus compras de oro por decimoquinto mes consecutivo.

Las tensiones geopolíticas elevan los precios

El riesgo geopolítico se ha convertido en un factor principal que influye en el entorno macro.

Los inversores se enfrentan a un panorama global más volátil, marcado por cuestiones como las crecientes tensiones en Oriente Medio y las persistentes preocupaciones por disputas comerciales y la posibilidad de nuevos aranceles.

“La inestabilidad geopolítica actual, que empeora la situación económica en todo el mundo, también está avivando el fuego,” Tsepaev dijo.

El aumento de la imprevisibilidad de las políticas, especialmente en materia comercial, está provocando una mayor volatilidad en varias clases de activos.

En consecuencia, la demanda de activos refugio cuenta con un sólido respaldo.

La función del oro como cobertura frente a choques geopolíticos y relacionados con las políticas vuelve a ser especialmente relevante.

Apoyo potencial: la relajación de la política de la Fed

“Un cambio en el contexto de la política monetaria de EE. UU. podría proporcionar un viento de cola adicional para el oro,” Manthey dijo en el informe de ING.

A pesar de la prudencia continua de la Reserva Federal, los riesgos se inclinan cada vez más hacia una relajación de la política, impulsada por el enfriamiento del impulso de crecimiento y la persistente normalización de la inflación.

“Nuestro economista para EE. UU. espera que la Fed comience a recortar tasas en el segundo trimestre, con una política que se volverá progresivamente menos restrictiva en los próximos trimestres.” Manthey añadió.

Un ciclo de relajación, caracterizado por recortes de tipos por parte de los bancos centrales, suele crear un entorno muy favorable para el oro, Manthey dijo.

El mecanismo principal es la disminución de los rendimientos reales—la tasa de interés nominal menos la inflación.

A medida que los rendimientos reales disminuyen, el atractivo de mantener activos que generan intereses se reduce.

El oro, al ser un activo que no produce rendimiento, se vuelve entonces relativamente más atractivo porque se reduce el coste de oportunidad de poseerlo.

Este cambio en el valor relativo anima a los inversores a asignar capital al oro, tratándolo como un depósito de valor y cobertura contra la inflación, lo que impulsa su precio.

Incluso pequeñas reducciones en los tipos de interés pueden desencadenar esta dinámica de apoyo.

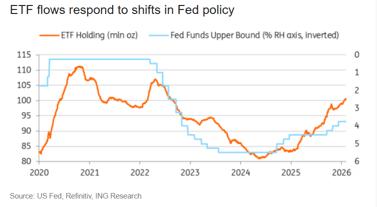

Demanda renovada de ETF

Según Tsepaev, los fondos cotizados de oro (ETF) tienen dos categorías principales.

La atención debe centrarse inicialmente en los instrumentos más líquidos, como SPDR Gold Shares y ProShares Ultra Gold (UGL).

“En realidad, esta es la forma más fácil de invertir en oro, ya que comprar lingotes reales puede ser costoso e incómodo – tienes que almacenarlos en algún lugar y ocuparte de su seguridad,” Tsepaev añadió.

Según Tsepaev, los ETF representan la opción de inversión más accesible y rentable, incluso para inversores novatos.

Esto se debe a la disponibilidad de numerosos valores grandes y fiables con condiciones y plazos variados.

El interés de los inversores en los ETF de oro se está reavivando, lo que lleva a nuevas entradas de capital tras un periodo de consolidación.

A pesar de este reciente impulso, la posición actual de los ETF sigue siendo significativamente inferior a su máximo de 2020, lo que sugiere una capacidad importante para más inversión, dijo Manthey de ING.

“Mientras las compras de bancos centrales sigan anclando el mercado, los ETF tienen la capacidad de amplificar los movimientos de precios,” Manthey dijo.

“Si las expectativas de recorte de tipos se consolidan o los riesgos geopolíticos se intensifican, una nueva ola de entradas en los ETF podría proporcionar otro impulso alcista a los precios del oro.”

Una desventaja es que los ETF no ofrecen a los inversores la propiedad directa de los metales subyacentes, señaló Tsepaev.

“Sin embargo, no recomendaría fondos cotizados con apalancamiento incorporado, ya que el aspecto psicológico del rally actual indica un alto riesgo de una corrección repentina (que muy probablemente no duraría mucho por razones fundamentales).”

Impulso del dólar

La dinámica de la evolución de las reservas ha cambiado más allá del dominio tradicional de los bancos centrales.

Ha surgido un nuevo comprador institucional significativo de activos de reserva con la rápida expansión de las stablecoins respaldadas por el dólar estadounidense.

Tether y otros emisores destacados de stablecoins se han convertido en grandes compradores de activos de reserva, especialmente de bonos del Tesoro de EE. UU. y, cada vez más, de oro.

Tether adquirió más de 70 toneladas de oro el año pasado, según ING Group.

Este volumen los convirtió en el segundo mayor comprador informado, solo por detrás de Polonia.

En conjunto, Tether posee ahora aproximadamente 140 toneladas de oro, mantenidas en sus reservas y en apoyo de su token respaldado por oro.

“Si el oro sigue formando parte de esta estrategia de reservas, el crecimiento de las stablecoins podría representar una fuente estructural adicional de demanda, comportándose más como las compras de bancos centrales que como los flujos minoristas,” Manthey dijo.

Una subida continua del precio del oro es improbable. Dado que los precios están en máximos históricos, la demanda real muestra una mayor sensibilidad al coste, lo que significa que el mercado debe anticipar fases de estabilización o incluso breves retrocesos.

“Sin embargo, los pilares estructurales de este rally – diversificación de bancos centrales, fragmentación geopolítica, posible relajación de la política y renovado interés en los ETF – siguen intactos,” Manthey dijo.

“Por ahora, el entorno general continúa favoreciendo al oro.”

La plata se recupera tras fuertes pérdidas mientras mercados valoran la política de la Fed

El oro cae pese a riesgos bélicos: ¿ha el petróleo a $100 cambiado el refugio seguro?

El Brent retrocede, pero un alza semanal del 14% indica que el peligro no cede

El oro cede terreno mientras el petróleo impulsa dudas sobre inflación y tipos

Plata se recupera tras la caída: ¿llegará a $65?

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.