El agujero de $200 billion para inversores de VC: ¿a dónde fue todo el dinero?

- Más de 1,500 unicornios por un valor de $6 trillion no tienen una vía clara de salida tras años de mercados de OPI congelados.

- El efectivo devuelto a los inversores de VC cayó a menos de la mitad de su tasa histórica en el primer semestre de 2025.

- La IA está ocultando una crisis más profunda: la mitad de todos los dólares de venture el año pasado se destinaron a apenas 0.05% de los acuerdos.

El capital de riesgo tuvo un 2025 notable — al menos sobre el papel.

El valor global de los acuerdos alcanzó aproximadamente $512 billion, la segunda cifra más alta en registros, mientras las startups de IA captaron sumas históricas y Andreessen Horowitz cerró un fondo de $15 billion en enero.

Los titulares fueron incesantes y el optimismo resonaba con fuerza.

Bajo esa actividad, algo en el sistema está fundamentalmente roto.

El capital de riesgo depende de las salidas — OPI y adquisiciones que convierten las valoraciones en papel en efectivo para los socios limitados que financian los fondos.

Ahora mismo, ese efectivo no está regresando.

Desde 2022, los inversores han recibido casi $200 billion menos de lo que invirtieron, y la captación de fondos para nuevos fondos de VC se ha reducido a su nivel más bajo en una década.

Más de 1,500 empresas privadas, valoradas colectivamente en alrededor de $6 trillion, no tienen una vía realista para convertir esas valoraciones en dinero.

Así es como se ve una crisis de liquidez cuando la industria tiene todos los incentivos para no denominarla así.

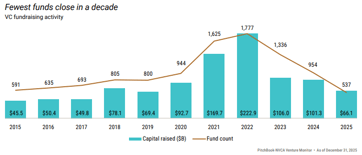

El mercado de salidas se ha cerrado efectivamente para la mayoría de las empresas. En 2021, 311 empresas respaldadas por capital de riesgo salieron a bolsa, el efectivo circuló libremente y el modelo funcionó según lo previsto — hasta que dejó de hacerlo. En 2022, solo 38 empresas se cotizaron.

En 2024, el número fue de 72.

El año pasado, a pesar de una modesta recuperación en el valor total de las salidas, solo 62 empresas completaron OPI de una cola de más de 1,500 esperando su momento.

Al ritmo actual, se necesitarían aproximadamente 49 años para resolver el retraso existente de unicornios estadounidenses respaldados por capital de riesgo.

La vía de adquisición no es mucho mejor

Los grandes compradores tecnológicos que históricamente absorbían startups más pequeñas han pasado años bajo escrutinio antimonopolio, lo que hace que las grandes operaciones sean más lentas e inciertas.

Los compradores que quedan son disciplinados en sus precios: no están pagando las valoraciones de 2021 por activos de 2025.

Así que las empresas esperan — operando, a veces con beneficios — pero su valor permanece bloqueado e inalcanzable.

La forma más clara de ver la tensión está en el DPI, o distribuciones sobre el capital aportado, que mide cuánto efectivo real ha devuelto un fondo en relación con lo que los inversores aportaron.

No puede suavizarse ni estimarse; o el dinero volvió, o no volvió.

Los datos son demoledores. De todos los fondos de venture lanzados en 2019, más de tres de cada cinco no habían devuelto ni un solo dólar pasados cinco años.

El fondo mediano de esa promoción había devuelto apenas 22 centavos por cada dólar invertido para 2024, frente a 47 centavos para los fondos de 2016 en el mismo periodo.

Cada oleada sucesiva de fondos rinde peor que la anterior.

En los mercados privados, las distribuciones cayeron a aproximadamente 6% of assets under management en el primer semestre de 2025, menos de la mitad del aproximadamente 14% de promedio en diez años.

Las consecuencias son directas y se agravan. Los fondos de pensiones, los fondos de dotación y las oficinas familiares no están recibiendo el efectivo que esperaban.

Sin él, no pueden comprometerse con nuevos fondos, por lo que la captación de fondos de venture en EE. UU. cayó el año pasado a su nivel más bajo desde 2018, con cierres de nuevos fondos en solo alrededor del 30% de su pico de 2021.

$6 trillion en papel, muy poco en efectivo

Más de 1,500 empresas privadas están actualmente valoradas en $1 billion o más, con un valor conjunto de $6 trillion según Crunchbase.

Más del 60% no han recaudado con una valoración publicada en más de tres años. Casi la mitad de los unicornios estadounidenses llevan más de nueve años en las carteras de los inversores.

Muchas son empresas reales que generan ingresos reales. El problema es que fueron valoradas por última vez cuando los inversores pagaban de 15 a 20 veces los ingresos por empresas de software de rápido crecimiento.

Los mercados públicos ahora valoran empresas comparables en 3 a 5 veces los ingresos. Una compañía que captó a una valoración de $5 billion en 2021 no puede salir a bolsa realísticamente a $2 billion en 2025 sin infligir pérdidas a sus inversores más recientes. Por eso no lo hace.

La valoración permanece en los libros, y cada carta trimestral describe una cartera que parece significativamente más valiosa de lo que cualquier comprador real confirmaría.

Los números de la IA ocultan todo lo demás

El contraargumento obvio es la IA, y es válido hasta cierto punto. Los acuerdos de IA captaron el 65% de todo el valor de los acuerdos de venture en EE. UU. en 2025. OpenAI recaudó $40 billion en una sola ronda.

Un grupo de las siete empresas tecnológicas privadas más valiosas ahora tiene un valor combinado de $1.3 trillion.

Pero la mitad de todos los dólares de venture el año pasado se destinaron a apenas 0.05% de los acuerdos. Los 10 principales fondos captaron más del 42% de todos los compromisos de los LP.

La captación de $15 billion de Andreessen Horowitz representó por sí sola el 18% de cada dólar comprometido con el venture en EE. UU. durante el año anterior.

El auge de la IA está generando valor real, pero en una franja extraordinariamente estrecha en la cúspide del mercado, mientras el resto de la cartera espera en un mercado sin un mecanismo evidente para absorberlo.

El tiempo medio para que una empresa valorada en más de $500 million alcance una OPI ha superado ahora los 11 años, el más largo registrado.

¿Qué deben entender los inversores?

La industria del capital de riesgo está experimentando una transformación significativa, pero no cambiará de la noche a la mañana.

Los fondos más sólidos seguirán generando retornos reales, y los ganadores claros de la IA eventualmente saldrán a bolsa y crearán riqueza sustancial para sus primeros inversores.

Lo que está en disputa, o debería estarlo, es el panorama agregado.

Las miles de empresas de cartera aún marcadas con las valoraciones de 2021, y las centenas de fondos de las promociones 2018 a 2022 que se están quedando sin tiempo, probablemente se verán muy diferentes una vez que la realidad del efectivo alcance al papeleo.

Ese ajuste ya es visible en los números de DPI, en las operaciones del mercado secundario donde carteras se negociaron a 20 a 40 centavos por dólar frente al valor reportado hasta 2024, y en una sequía de captación de fondos que probablemente no se romperá hasta que las salidas se reanuden a gran escala.

El ajuste no está en el horizonte; ya está en marcha.

Simplemente se está moviendo lo suficientemente despacio — y los incentivos para ocultarlo son lo bastante fuertes — como para que muchas personas con dinero en el sistema aún no hayan asimilado por completo lo que ya muestran los datos.

Por qué Donald Trump pausó sus ataques contra Irán

El auge de la IA en Wall Street, el nuevo problema de inflación para la Fed

Explicación: los nuevos aranceles de Trump a 60 socios comerciales tras revés del Tribunal Supremo

Las ventas minoristas del Reino Unido repuntan 1% en junio, superando las expectativas

De pubs a facturas: Burnham lanza alivios y genera dudas sobre la financiación

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.