¿Se está rompiendo el modelo de liquidez del crédito privado por las salidas de inversores?

- Los inversores minoristas buscan salidas récord de fondos de crédito privado.

- BlackRock, Blackstone, Morgan Stanley y Cliffwater limitan las salidas.

- La agitación plantea dudas sobre valoraciones, suscripción y entradas de capital.

La industria del crédito privado, uno de los segmentos de mayor crecimiento de las finanzas globales en la última década, se enfrenta a una prueba de tensión inesperada mientras los inversores intentan retirar miles de millones de dólares de fondos que ayudaron a impulsar su expansión.

El aumento de solicitudes de reembolso en varios grandes vehículos de crédito privado ha obligado a los gestores a imponer límites a las retiradas, vender activos e incluso aportar capital propio para estabilizar el sentimiento de los inversores.

Los acontecimientos generan inquietud sobre si el modelo que impulsó el crecimiento explosivo del sector, especialmente su creciente dependencia de inversores individuales acaudalados, está encontrando su primer gran desafío.

Si bien el sector está lejos de una crisis total, el aumento de las solicitudes de reembolso está exponiendo las tensiones inherentes a ofrecer liquidez periódica a los inversores mientras se mantienen préstamos diseñados para permanecer bloqueados durante años.

Cliffwater y Morgan Stanley se convierten en los últimos en limitar reembolsos

La última señal de tensión llegó cuando Cliffwater, un importante gestor de crédito privado, informó a sus clientes que los inversores en su mayor fondo solicitaron reembolsar el 14% de sus participaciones durante el último trimestre.

El fondo, de 33.000 millones de dólares, solo podrá atender aproximadamente la mitad de esas solicitudes, por lo que a los inversores restantes les tocará esperar, como mínimo, hasta el siguiente trimestre para retirar su dinero.

Morgan Stanley también ha afrontado presiones similares.

Su North Haven Private Income Fund, que gestiona cerca de 8.000 millones de dólares en activos, devolvió aproximadamente 169 millones de dólares a los inversores tras limitar las retiradas al 5% del total de participaciones durante la última ventana de reembolso.

En una carta a clientes, Morgan Stanley dijo que la decisión de limitar las retiradas tenía por objeto evitar ventas forzadas de activos en periodos de volatilidad del mercado y preservar los rendimientos a largo plazo.

Las medidas reflejan un dilema creciente para los fondos de crédito privado a medida que aumentan las solicitudes de reembolso.

Los gestores deben equilibrar la necesidad de satisfacer a los inversores que buscan liquidez con el riesgo de que vender préstamos con demasiada rapidez pueda erosionar el valor de sus carteras.

De Blue Owl a BlackRock: el alza de reembolsos señala inquietud entre inversores

Todo comenzó en febrero cuando Blue Owl Capital anunció que restringiría permanentemente las retiradas de uno de sus fondos de deuda orientados al público minorista.

En lugar de permitir a los inversores redimir su dinero de forma trimestral, la firma dijo que pasaría a pagos periódicos financiados por ventas de activos, rendimientos y transacciones estratégicas.

Blue Owl también indicó que planea vender aproximadamente 1.400 millones de dólares en préstamos mantenidos en tres fondos a un grupo de grandes inversores institucionales, como pensiones y aseguradoras.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

Las preocupaciones se extendieron cuando surgieron informes que indicaban que Blackstone Private Credit, la compañía de desarrollo empresarial conocida como BCRED, afrontó 1.700 millones de dólares en reembolsos netos durante su último trimestre fiscal.

Las solicitudes brutas de reembolso superaron el límite trimestral del 7% del fondo.

Para gestionar las salidas sin provocar pagos prorrateados a los inversores, Blackstone adoptó una solución poco habitual.

La firma y sus empleados inyectaron 400 millones de dólares en un fondo feeder que canaliza inversiones hacia BCRED, compensando efectivamente la presión de reembolso y permitiendo al fondo atender las solicitudes de retirada.

Luego, BlackRock limitó recientemente los reembolsos de su HPS Corporate Lending Fund, de 26.000 millones de dólares, después de que los inversores intentaran retirar el 9,3% de las participaciones en el primer trimestre, muy por encima del límite trimestral del 5% del fondo.

El incidente marcó la primera vez que las solicitudes de retirada superaron ese límite.

“Se está viendo una crisis de confianza”, dijo Victor Hong, exejecutivo de riesgo en banca de inversión, en un informe del New York Times.

La psicología del inversor también parece estar jugando un papel.

Los asesores de patrimonio dicen que las preocupaciones sobre la liquidez pueden volverse rápidamente autoalimentadas cuando los inversores temen no poder acceder a su dinero con rapidez.

“Siempre que alguien escucha que otras personas están saliendo, no quieres ser el último”, dijo Steve Curley, co-director general en 55 North Private Wealth, en el reportaje del NYT.

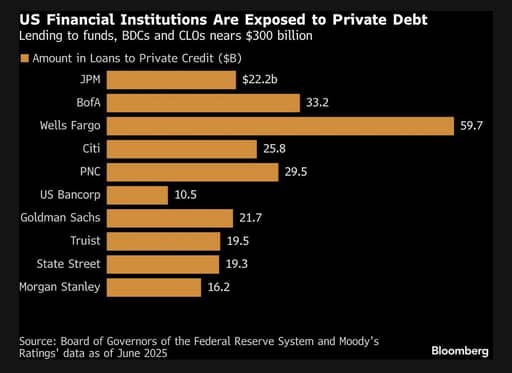

Los bancos se muestran cautelosos a la hora de prestar

Las preocupaciones sobre la salud de algunas carteras de crédito privado también están provocando cautela entre los bancos que financian a estos fondos.

Según un informe del Financial Times, JPMorgan Chase ha empezado a restringir la concesión de crédito a ciertos fondos de crédito privado tras rebajar el valor de préstamos vinculados a empresas de software.

Las rebajas de valor se producen mientras el sector tecnológico enfrenta un mayor escrutinio por parte de los inversores, especialmente ante la incertidumbre sobre cómo los avances en inteligencia artificial podrían remodelar modelos de negocio y valoraciones.

Fuente: Bloomberg

El consejero delegado de JPMorgan, Jamie Dimon, ya advirtió anteriormente que podrían surgir más problemas dentro del opaco mundo del crédito privado.

Dimon dijo el año pasado que el mercado podría revelar más “cucarachas”, un término usado en finanzas para describir cómo el descubrimiento de un problema a menudo señala que otros pueden aparecer pronto.

Aunque las rebajas de activos del banco no señalan necesariamente una crisis sistémica, sugieren que las suposiciones fáciles que sostuvieron el auge del crédito privado—en torno a valoraciones, liquidez y suscripción—pueden estar siendo sometidas a un examen más riguroso.

Entendiendo el rápido auge del crédito privado

El crédito privado se refiere a préstamos proporcionados por prestamistas no bancarios directamente a empresas, típicamente a compañías pequeñas y medianas que se sitúan por debajo de las calificaciones crediticias de grado de inversión.

Estos préstamos suelen negociarse de forma privada entre prestamistas y prestatarios y no se negocian en mercados públicos.

Como resultado, con frecuencia implican condiciones personalizadas adaptadas a las necesidades de cada prestatario.

El préstamo directo, la forma más común de crédito privado, generalmente implica préstamos sénior garantizados con tipos de interés flotantes.

Dado que estos préstamos no se negocian fácilmente, los prestamistas suelen mantenerlos hasta el vencimiento o hasta que el prestatario refinancie.

La ausencia de un mercado secundario líquido significa que los inversores no pueden vender fácilmente sus posiciones si quieren salir con rapidez.

“La característica, o el defecto, de estas cosas es que no puedes salir de inmediato”, dijo Matthew Malone, responsable de gestión de inversiones en Opto Investments, en un informe de Morningstar.

“Por eso, el cliente se acuerda cada trimestre o mes de que esto todavía no está resuelto.”

Los inversores minoristas se convierten en una fuente clave de financiación

Históricamente, los fondos de crédito privado estaban respaldados principalmente por grandes inversores institucionales como fondos de pensiones, compañías de seguros, fondos soberanos y oficinas familiares.

Estos inversores aceptaban generalmente largos periodos de bloqueo a cambio de mayores rendimientos y diversificación.

Sin embargo, en la última década la industria se ha expandido rápidamente.

Los activos en fondos de crédito privado han crecido hasta superar los 3 billones de dólares a nivel global, lo que ha llevado a las firmas a buscar nuevas fuentes de capital.

Por ello, las firmas de crédito privado han recurrido cada vez más a individuos adinerados e inversores minoristas para impulsar una mayor expansión.

Varias compañías también buscan acceso al vasto volumen de ahorros para la jubilación almacenados en planes 401(k).

Desde Cliffwater hasta Apollo Global Management, BlackRock, Blackstone y Blue Owl Capital, todas comercializaron sus fondos a inversores individuales.

Lanzaron una variedad de vehículos de inversión, como compañías de desarrollo empresarial (BDCs) y fondos intervalos, diseñados para hacer el crédito privado más accesible a los inversores individuales.

Estos productos suelen prometer liquidez periódica, permitiendo a los inversores solicitar reembolsos cada trimestre o en intervalos regulares.

En la práctica, sin embargo, los préstamos subyacentes con frecuencia permanecen bloqueados durante varios años.

La estructura funcionó sin problemas mientras siguió entrando dinero nuevo de inversores en los fondos.

Las entradas frescas podían usarse para atender las solicitudes de reembolso sin exigir a los gestores vender préstamos existentes.

Pero a medida que las condiciones de mercado cambian y el sentimiento de los inversores se vuelve cauto, la descoordinación entre las promesas de reembolso líquido y las carteras de préstamos ilíquidos se hace más visible.

Si demasiados inversores intentan retirar su dinero simultáneamente, los fondos pueden tener poca opción más que imponer límites a los reembolsos.

“Con cualquier mercado que crece rápidamente, puede haber cierto nivel de depuración”, dijo Scott Adelson, consejero delegado de Houlihan Lokey, cuya base de datos y plataforma analítica de crédito privado agrega datos de más de 60.000 valoraciones de préstamos.

“Hay algunos proveedores de crédito que podrían tener dificultades.”

Los gestores afrontan un difícil acto de equilibrio

La actual oleada de solicitudes de reembolso está obligando a los gestores de fondos a enfrentarse a una decisión complicada.

Pueden relajar los límites de retirada para satisfacer a los inversores que buscan liquidez, lo que puede requerir vender activos con rapidez y potencialmente perjudicar el rendimiento de la cartera.

Alternativamente, pueden mantener estrictos límites de reembolso e “implementar gates” en las retiradas, una medida que puede proteger el valor de la cartera pero que corre el riesgo de alarmar a los inversores y reducir las entradas futuras.

Una reacción similar se produjo en 2022 cuando las retiradas se limitaron en el trust de renta inmobiliaria de Blackstone, un fondo inmobiliario no cotizado ampliamente mantenido por individuos adinerados.

Los observadores de la industria dicen que un periodo prolongado de presión por reembolsos podría tener implicaciones más amplias para el ecosistema del capital privado.

Si los fondos se ven obligados a vender grandes volúmenes de préstamos para atender las demandas de retirada, el mercado podría sufrir presión a la baja sobre los precios.

Eso, a su vez, podría afectar a las valoraciones en todo el sector.

Los economistas también advierten que las tensiones en el crédito privado podrían intersectar con vulnerabilidades en otras áreas de los mercados financieros.

Mohamed El-Erian, economista y expresidente ejecutivo de Pimco, señaló recientemente que empiezan a aparecer señales tempranas de advertencia.

“Las noticias de esta semana sobre los mercados de crédito privado hacen eco de la advertencia de Jamie Dimon sobre las cucarachas”, dijo El-Erian.

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

Agregó que, si bien los desarrollos aún no sugieren riesgo sistémico, los inversores deberían vigilar cómo interactúa el crédito privado con otros posibles excesos del mercado, incluida la rápida expansión de las inversiones relacionadas con la inteligencia artificial y las vulnerabilidades en los mercados globales de bonos.

Persiste el debate sobre la resiliencia de la industria

A pesar de las crecientes preocupaciones, algunos participantes de la industria sostienen que la turbulencia refleja un malentendido sobre cómo están estructurados los fondos de crédito privado más que un problema fundamental con la clase de activo.

Don Calcagni, director de inversiones en Mercer Advisors, dijo en el informe de Morningstar que las carteras de préstamos subyacentes en la industria siguen, en general, en buen estado.

Según Calcagni, gran parte de la tensión actual proviene de inversores que quizá no apreciaron plenamente la naturaleza ilíquida de las inversiones cuando entraron en los fondos.

Los próximos meses probablemente pondrán a prueba ese argumento.

“Parece improbable que vaya a producirse una espiral en términos de una contracción crediticia” siempre que la economía estadounidense esté razonablemente bien y la Reserva Federal esté inclinada a recortar tipos o a mantenerse a la espera, dijo Christian Stracke, presidente del gestor de activos de 2,3 billones de dólares Pacific Investment Management Co. o Pimco, en un informe de Bloomberg.

Pero “si estás en los préstamos más problemáticos, ya sean privados o préstamos bancarios negociados, entonces será muy difícil para ese prestatario refinanciarse”, advirtió.

Asesores de patrimonio e inversores institucionales observan de cerca cómo los gestores de crédito privado navegan el auge de las solicitudes de reembolso y si la confianza de los inversores se estabiliza.

Algunos analistas dicen que podría llevar más de un año a ciertos inversores salir completamente de los fondos si los límites de retirada permanecen en vigor.

Si las presiones de reembolso persisten, el sector podría enfrentar entradas más lentas, condiciones de financiación más estrictas y un enfoque más cauteloso a la hora de prestar.

Para una industria que prosperó con un rápido crecimiento y abundante capital, el periodo actual puede marcar un punto de inflexión: uno en el que los inversores empiecen a reevaluar los riesgos asociados a activos que prometen rendimientos atractivos pero ofrecen liquidez limitada.

Grupo respaldado por la familia Mittal explora participación en Liverpool FC valorada en $6B

OMERS de Canadá venderá el 25% de la energética española Exolum

Anthropic y Anduril recaudan miles de millones mientras comienza una nueva era de unicornios

Pensiones norteamericanas mantienen apuestas en crédito privado pese a riesgos

Mercados de crédito de EE. UU. muestran señales de alerta por el riesgo de guerra con Irán

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.