Cierre del Estrecho de Hormuz tensa combustibles; márgenes jet/diésel +150%: Vortexa

Sentimiento de IA: 72/100 Alcista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

- El Golfo Pérsico retiene 1,6 millones bpd de combustibles; precios cerca de $200/b.

- Cargas de diésel en la Cuenca Atlántica suben 800.000 bpd por altos niveles en PADD 3.

- Persisten riesgos globales por recortes en Asia, competencia por PADD 3 y pérdida de demanda.

Tres semanas y media después del cierre del Estrecho de Hormuz, emerge una clara divergencia en los flujos petroleros globales, con los cargamentos de crudo desplomándose a mínimos históricos mientras las cargas de productos limpias se disparan, especialmente desde la Cuenca Atlántica, ya que los operadores se aprovechan de las dislocaciones de precios para reabastecer los mercados, según un análisis de Vortexa.

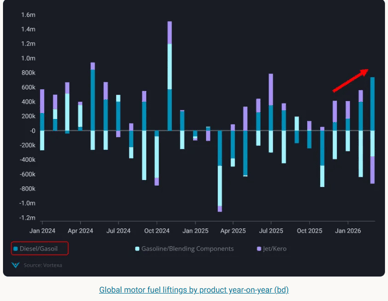

El Golfo Pérsico está actualmente reteniendo alrededor de 1,6 millones de barriles por día de combustibles (incluyendo gasolina/componentes de mezcla, combustible para aviones y diésel) respecto al año anterior, mostraron los datos de Vortexa.

“Este estrechamiento ha empujado los precios del jet y del diésel a poco menos de $200/b, con los márgenes subiendo un 150% desde el inicio del conflicto”, dijo Pamela Munger, responsable de análisis de mercado EMEA en Vortexa, en el análisis.

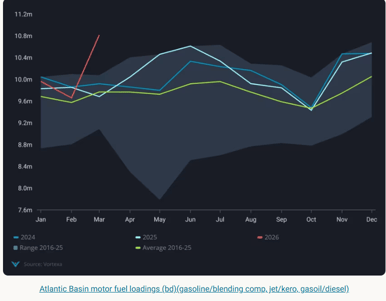

Actualmente se está desarrollando una nueva tendencia: un aumento significativo en las cargas de diésel de la Cuenca Atlántica, que muestran un incremento de 800.000 barriles por día interanual.

Factores del auge del diésel en la Cuenca Atlántica

Este aumento de los flujos en las últimas semanas probablemente responde al fortalecimiento de las señales de arbitraje, especialmente para destinos en África y Asia, con los actores comerciales incentivados por los precios en niveles récord.

El crecimiento de las cargas ha sido respaldado por la demanda en el Golfo de México, el Mediterráneo y el Noroeste de Europa, dijo Vortexa. Estas tres regiones representan colectivamente el 75% del mercado de exportación de combustibles dentro de la Cuenca Atlántica.

Los principales impulsores de este cambio son probablemente las mayores tasas de utilización de refinerías en PADD 3, que aumentaron al 96,7% en la semana terminada el 20 de marzo desde el 89,5% en la semana terminada el 27 de febrero, señaló Munger.

Además, la vuelta de la temporada de mantenimiento en el Mediterráneo y el Noroeste de Europa también contribuyó de manera significativa.

Los niveles de inventario de productos refinados en Europa parecen estar en línea con las normas estacionales.

Específicamente, Insights Global, según informó Argus el 23 de marzo, muestra que los inventarios de diésel en la región Amsterdam–Rotterdam–Antwerp (ARA) se sitúan en su promedio estacional de cinco años.

En contraste, los stocks de diésel de PADD 3 (Gulf Coast) en EE. UU. están por encima de su promedio estacional, según datos de la Energy Information Administration. Mientras que el jet de ARA ha experimentado un descenso contrario a la estacionalidad, permanece dentro de su rango estacional normal, quedando algo por debajo del promedio estacional de cinco años.

Riesgos globales y perspectiva a futuro

“Mirando hacia adelante, a pesar de las elevadas cargas de combustibles en la Cuenca Atlántica, los riesgos globales persisten”, añadió Munger.

Las refinerías asiáticas han anunciado niveles operativos reducidos, o "run cuts", por distintas capacidades de almacenamiento. Al mismo tiempo, los gobiernos de la región siguen buscando medidas para limitar la demanda de combustibles, con el objetivo de prolongar los inventarios existentes.

La competencia por los barriles de diésel de PADD 3 es intensa, en particular por parte de PADD 5, el Noroeste de Europa (NWE), África Oriental y Meridional (E&S Africa) y, recientemente, Brasil, exacerbada por los ataques en Primorsk/Ust Luga, según el análisis de Vortexa.

“Cuanto más se prolongue el cierre del estrecho, mayor será la probabilidad de que se produzca una destrucción de la demanda y que los consumidores ajusten su comportamiento ante los precios más altos”, dijo Munger.

“Es probable que EE. UU. sea la menos afectada debido a su limitada dependencia de las importaciones de crudo y productos refinados del Golfo Pérsico.”

Brent apunta a +6% semanal mientras la disrupción en Ormuz mantiene el temor al suministro

La plata cerca de $58 mientras el choque en Hormuz mantiene a los operadores en vilo

¿Por qué cae el oro pese a que las tensiones EE. UU.-Irán sacuden los mercados globales?

El precio del petróleo sube tras nuevos ataques de EE. UU. a Irán, pero los operadores ignoran la señal

El oro cede: temores inflacionistas por el alza del petróleo frenan la demanda

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.