Tráfico en Hormuz reducido por tensiones EE. UU.-Irán; tarifas de flete divergentes

Sentimiento de IA: 62/100 Alcista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

con tecnología de

Comprar exposición a tanqueros VLCC de crudo (por ejemplo, riesgo de fletamento por tiempo de VLCC a través de un fondo/ETF centrado en VLCC como proxy). El artículo muestra un reajuste en cascada: la prima de riesgo de los VLCC elevó a Suezmax/Aframax, y los armadores aún mantienen apalancamiento porque un grupo concentrado controla el tonelaje. Incluso si los tránsitos se normalizan, la dinámica de «disponible pero no fácil de asegurar» puede mantener las tarifas apoyadas por más tiempo que el repunte de la primera ola.

Riesgo clave: Que los tránsitos por Hormuz se recuperen con rapidez suficiente para que el tonelaje se vuelva ampliamente disponible (no solo 'existe lastre'), rompiendo el apalancamiento de los armadores y forzando a las tarifas a volver a los niveles previos al conflicto.

Comprar exposición a tanqueros 'clean' en el segmento LR (por ejemplo, exposición a tanqueros de productos LR vía un fondo/ETF de tanqueros 'clean' como proxy). Las tarifas 'clean' cuentan con soporte estructural: un colchón de oferta más estrecho y un déficit de lastre LR en el Pacífico (~18% por debajo de los niveles previos al conflicto) implican que los flujos de productos desde el Golfo no pueden absorberse fácilmente. Además, la ocupación en el Atlántico también está absorbiendo tonelaje, manteniendo el mercado apretado incluso si la volatilidad del crudo disminuye.

Riesgo clave: Que la oferta LR en el Pacífico se normalice rápidamente (retorno del lastre o cambios en nuevas ocupaciones), eliminando la restricción de oferta y derrumbando el soporte de las tarifas 'clean'.

- El tráfico en el Estrecho de Hormuz está contenido (7 buques frente a un promedio diario de 140).

- 10,5 millones de barriles de petróleo iraní pasaron el bloqueo estadounidense en días recientes.

- Las tarifas del flete de petroleros 'clean' se mantienen respaldadas por la escasez de oferta de buques.

Los datos de envío del lunes indicaron que al menos siete buques, principalmente graneleros secos, atravesaron el Estrecho de Hormuz en las últimas 24 horas.

Este nivel de actividad coincide con el ritmo contenido observado recientemente, y ocurre mientras las conversaciones entre Irán y Estados Unidos permanecen estancadas.

Según datos de seguimiento de buques de Kpler y un análisis satelital independiente de los especialistas en análisis de datos SynMax, los buques eran naves que salían de puertos iraquíes y un único buque granelero seco desde un puerto iraní, dijo Reuters en un informe.

Tráfico naviero reducido y evasión del bloqueo en el Golfo

El tráfico de buques a través de la vía marítima vital en la entrada del Golfo es considerablemente inferior al promedio previo a la guerra de 140 pasos diarios, y coincide con un tenso cese del fuego entre Washington y Teherán que comenzó el 28 de febrero.

El Mando Central de EE. UU. informó el 25 de abril que ha desviado 37 buques desde que impuso un bloqueo a Irán el 13 de abril.

A pesar del bloqueo, un análisis satelital de TankerTrackers.com indicó que varios envíos de crudo iraní han pasado por el estrecho.

En días recientes, seis petroleros iraníes, transportando aproximadamente 10,5 millones de barriles de petróleo, regresaron a puertos iraníes y luego navegaron con éxito por el Estrecho de Hormuz.

Además, un análisis separado del 24 de abril mostró que alrededor de cuatro millones de barriles de crudo iraní a bordo de petroleros lograron pasar el bloqueo estadounidense.

Comportamiento de los fletes

Los precios del flete de petroleros reaccionaron con fuerza pero de manera distinta al conflicto en Oriente Medio.

Las tarifas de petroleros tanto de crudo como de productos (clean) aumentaron debido a los riesgos de interrupción en el Golfo de Oriente Medio, especialmente en torno al Estrecho de Hormuz.

Sin embargo, sus trayectorias se están bifurcando: el flete de crudo se está convirtiendo en un repunte selectivo impulsado por las interrupciones, mientras que el flete de productos (clean) cuenta con soporte estructural por una oferta de buques más ajustada y cambios en los flujos comerciales, dijo Vortexa en su último informe.

El flete de petroleros de crudo, particularmente para VLCC (buques muy grandes de crudo) que transportan crudo del Golfo de Oriente Medio, reaccionó de forma agresiva ante el aumento del riesgo geopolítico.

Los armadores exigieron una prima de riesgo mayor, y los fletadores aseguraron rápidamente las cargas del Golfo.

Este fuerte reajuste de precios se debió a la amenaza directa percibida sobre los tránsitos por Hormuz.

Suezmax y Aframax

La sólida demanda inicialmente observada para VLCC se extendió rápidamente a los sectores Suezmax y Aframax, según Vortexa.

Compradores y operadores de crudo, en busca de cargas de reemplazo, se centraron cada vez más en la cuenca atlántica, lo que impulsó la demanda de petroleros de crudo de menor tamaño.

Simultáneamente, los amplios diferenciales temporales incentivaron el uso de cargadores para embarque inmediato.

La escasez de VLCC disponibles también llevó a algunos fletadores a dividir grandes embarques ("split stems") o a reservar lotes más pequeños utilizando Suezmax y Aframax, dijo Vortexa.

En consecuencia, la interrupción en el segmento de mayor tamaño del mercado de petroleros de crudo provocó un efecto en cascada, reduciendo la disponibilidad de buques y elevando las tarifas del flete de crudo en todas las clases de capacidad.

El apoyo a las tarifas de Suezmax y Aframax resultó ser temporal.

Estas tarifas ya han retrocedido a niveles previos al conflicto, revelando el alcance limitado del repunte inicial de precios.

«Una vez pasada la primera oleada de fijaciones urgentes, la demanda de petroleros de crudo más pequeños se suavizó», dijo Wanying Zhang, analista de fletes en Vortexa, en el informe.

La reapertura de Hormuz puede no corregir las tarifas de flete

«Para los petroleros de crudo, particularmente los VLCC, una recuperación de los tránsitos por el Estrecho de Hormuz devolvería cargas a un mercado donde el tonelaje está disponible, pero no necesariamente fácil de asegurar.»

A pesar de que el total de VLCC en lastre no sancionado es aproximadamente un 26% superior al nivel observado antes del conflicto, lo que indica suficiente disponibilidad de buques para gestionar la reintroducción del crudo del Golfo de Oriente Medio, una parte significativa de este tonelaje disponible está controlada por un pequeño y concentrado grupo de armadores, mostraron los datos.

Esto otorga a esos armadores una considerable palanca sobre el ritmo al que los buques se reincorporan al mercado.

«Si la disponibilidad de cargas mejora, esa concentración puede ayudar a los armadores a resistir la presión a la baja sobre las tarifas, manteniendo el flete apoyado incluso sin una escasez absoluta de buques.»

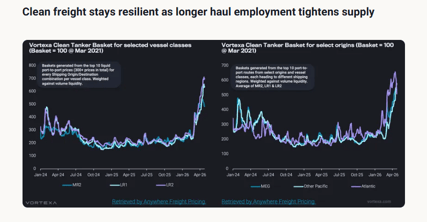

El mercado de petroleros 'clean' muestra mayor resiliencia, principalmente debido a un colchón de oferta significativamente reducido.

El lastre total no sancionado de Long Range (LR) es solo alrededor de un 11% superior al promedio anterior al conflicto, lo que supone un excedente mucho menor comparado con el amplio colchón observado en los VLCC, según datos de Vortex.

Crucialmente, la cantidad de lastre LR en la región del Pacífico se mantiene aproximadamente un 18% por debajo de los niveles previos al conflicto.

Esta carencia sugiere que la región del Pacífico carece de tonelaje de disponibilidad inmediata, especialmente si los flujos de productos desde el Golfo aumentaran.

This means that even if a reopening of Hormuz removes part of the risk premium, clean freight is unlikely to correct sharply.

«Con la disponibilidad de LR en el Pacífico aún ajustada y la ocupación en el Atlántico continuando absorbiendo tonelaje, el mercado 'clean' permanecería respaldado», dijo Zhang.

Brent apunta a +6% semanal mientras la disrupción en Ormuz mantiene el temor al suministro

La plata cerca de $58 mientras el choque en Hormuz mantiene a los operadores en vilo

¿Por qué cae el oro pese a que las tensiones EE. UU.-Irán sacuden los mercados globales?

El precio del petróleo sube tras nuevos ataques de EE. UU. a Irán, pero los operadores ignoran la señal

El oro cede: temores inflacionistas por el alza del petróleo frenan la demanda

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.