Flujos récord de GLP de EE. UU. indican fletes elevados hasta mediados de 2026

Sentimiento de IA: 78/100 Alcista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

con tecnología de

Comprar exposición al aumento de los fletes USGC→Chiba de GLP mediante una posición larga en fletes VLGC vinculada a BLPG3 (p. ej., un futuro de fletes/CFD o un swap de fletes ligado a BLPG3). El artículo muestra las tasas BLPG3 subiendo hasta aproximadamente $244.8/ton y manteniéndose elevadas porque las exportaciones de GLP de EE. UU. están en un récord de 2.8 mbd, el suministro del MEG sigue restringido y la congestión en Panamá obliga a más cargas a rodear el Cabo (el 40% de los VLGC con destino a Asia se desvía; extensiones de viaje de más de 20 días). Riesgo clave: la congestión en Panamá se normaliza rápidamente (o los volúmenes del MEG se recuperan), reduciendo la longitud de las rutas y la demanda de buques VLGC, colapsando las tasas BLPG3.

Riesgo clave: La congestión en Panamá se alivia o el suministro de GLP en Oriente Medio se recupera, eliminando la necesidad de los largos desvíos por el Cabo y empujando a la baja las tasas BLPG3.

Comprar beneficiarios de las exportaciones de GLP de EE. UU.: operadores midstream/terminales centrados en GLP de EE. UU. (p. ej., Enterprise Products Partners, Kinder Morgan, o propietarios de terminales de exportación de GLP). Las exportaciones récord de EE. UU. (2.8 mbd) más una cuota de mercado en Asia estructuralmente mayor hasta junio deberían respaldar la utilización y los ingresos por tarifas a medida que las cargas siguen moviéndose a pesar de los tiempos de viaje más largos. Riesgo clave: la demanda de exportación se debilita o la producción de EE. UU. o los diferenciales del propano se comprimen lo suficiente como para reducir los volúmenes y el rendimiento de las terminales.

Riesgo clave: La demanda en Asia o la economía del propano/GLP en EE. UU. se deteriora, reduciendo los volúmenes de exportación y el rendimiento de las terminales.

- Las exportaciones de GLP de EE. UU. alcanzaron un récord de 2.8 mbd en abril, impulsando los flujos hacia Asia.

- La congestión del Canal de Panamá desvía al 40% de los buques por el Cabo de Buena Esperanza.

- Las tarifas de flete alcanzan un pico de $244.8/tonelada, las perspectivas se mantienen elevadas hasta junio.

El conflicto en el Golfo de Oriente Medio ha provocado cambios sin precedentes en la flota mundial de buques Very Large Gas Carrier (VLGC), enviando un récord de 150 barcos hacia la costa del Golfo de EE. UU. a mediados de marzo.

Sin embargo, este enorme reposicionamiento se ha revertido recientemente, ya que las exportaciones de GLP de EE. UU. alcanzaron un récord histórico de 2.8 millones de barriles por día en abril, dijo Vortexa en un informe.

A pesar de las fuertes fluctuaciones en la disponibilidad de buques, las tarifas clave BLPG3 (USGC a Chiba) siguen subiendo, lo que lleva a los observadores del mercado a cuestionar el techo de esta trayectoria alcista.

Las exportaciones récord de EE. UU. impulsadas por la restricción de suministro en Oriente Medio

Las exportaciones de GLP de EE. UU. a Asia alcanzaron un máximo histórico de 1.7 millones de barriles por día (mbd) en abril, un aumento del 21% intermensual, según datos de Vortexa.

Como ya se indicó, la restricción continua en los volúmenes del Golfo de Oriente Medio (MEG) ha incrementado estructuralmente la cuota de mercado de EE. UU. en Asia, una tendencia que la agencia de seguimiento de buques espera que continúe hasta junio.

Las exportaciones de GLP de EE. UU. al noreste de Asia (NEA) alcanzaron un pico estacional en abril, subiendo un 23% intermensual hasta 1.1 millones de barriles por día, mostraron los datos.

Congestión en Panamá

La creciente congestión en el Canal de Panamá provocó un cambio notable en las rutas marítimas, con casi el 10% de las cargas de GLP de EE. UU. con destino al NEA navegando alrededor del Cabo de Buena Esperanza, dijo Anna Zhminko, analista de mercado asociada en Vortexa, en el informe.

Esta congestión para los buques VLGC se exacerbó en abril debido a un número creciente de petroleros cargados que se acumularon al norte del canal.

En abril, el 40% de los buques de GLP de EE. UU. con destino a Asia se desviaron por el Cabo de Buena Esperanza.

Este cambio coincidió con un fuerte aumento en los costos de subasta para tránsitos por esclusas Neopanamax, que alcanzaron $1.076 million el 29 de abril—casi un incremento de cuatro veces desde el inicio del conflicto en el Golfo de Oriente Medio, según Argus.

Las tarifas BLPG3 (USGC-Chiba) han alcanzado niveles de finales de 2023, subiendo hasta un máximo de $244.8 por tonelada el 29 de abril, una tarifa vista por última vez durante el periodo de calado del Canal de Panamá.

“Dado que la demanda de cargas de GLP de EE. UU. es firme, los compradores globales dependen en gran medida de los volúmenes estadounidenses, la congestión en el Canal de Panamá no muestra señales de alivio, y algunos tiempos de viaje desde EE. UU. se extienden más de 20 días (debido al Cabo de Buena Esperanza), las tarifas de flete probablemente se mantendrán elevadas”, dijo Zhminko.

Perspectivas para el GLP de EE. UU.

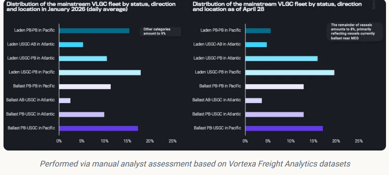

El número de VLGC en lastre en la cuenca del Atlántico ha aumentado, con el 13% de la flota que actualmente ha navegado o está en tránsito desde la cuenca del Pacífico hacia la costa del Golfo de EE. UU., mostraron los datos de Vortexa.

Esto representa un aumento de 3 puntos porcentuales en comparación con el promedio diario de enero de 2026, que fue un pico previo para las exportaciones de GLP de EE. UU., dijo Zhminko.

Esto sugiere que las cargas de GLP de EE. UU. probablemente seguirán siendo robustas en mayo, incluso con tiempos de tránsito más largos alrededor del Cabo de Buena Esperanza.

Las exportaciones de GLP desde Oriente Medio (excluida Irán) se mantienen bajas, promediando alrededor de 215,000 barriles por día en abril, mostraron los datos.

Este volumen persistentemente bajo ha llevado la proporción de buques cargados frente a los en lastre en la región a niveles históricamente bajos.

Previsión de la plata: ¿se profundizará la ruptura de $58 por temores al petróleo?

La caída del oro bajo $4,000 revela fisuras en el refugio estrella del año

Pronóstico del Brent por Goldman Sachs, Citi, Morgan Stanley y JPMorgan

Morgan Stanley recorta previsiones del petróleo tras el repunte del flujo por Hormuz

El aluminio sufre la mayor caída mensual desde 2008

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.