Suministro de combustible europeo: resistente pero frágil tras colapso en Oriente Medio

Sentimiento de IA: 22/100 Bajista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

con tecnología de

Comprar SHEL o BP. El artículo muestra que Europa está operando a mayor ritmo: los márgenes de refino se dispararon (jet +180%, diésel +170%) y los inventarios se están ajustando, por lo que los refinadores con escala y acceso flexible a materias primas deberían capturar crack spreads elevados mientras se pospone el mantenimiento. Esto supone un viento de cola directo para las ganancias derivado del estrangulamiento de la oferta y la reducción de existencias, no solo un titular puntual.

Riesgo clave: Que las refinerías se vean obligadas a completar el mantenimiento aplazado antes de lo esperado, reduciendo el rendimiento justo cuando los inventarios ya son bajos y los márgenes tienden a normalizarse.

Vender refinadores/exportadores estadounidenses más expuestos al arbitraje de crack con Europa—por ejemplo, Valero (VLO) y Phillips 66 (PSX). El equilibrio de Europa depende en gran medida de los flujos estadounidenses (18% de las importaciones de diésel/jet; 22% del crudo). Si la utilización de las refinerías estadounidenses se mantiene cerca del 98% y la demanda doméstica sigue fuerte, las exportaciones pueden reducirse, comprimiendo el margen impulsado por las exportaciones que beneficia a estos valores.

Riesgo clave: Que las exportaciones estadounidenses a Europa no caigan—ya sea porque los procesos de refino en EE. UU. se relajen o por una debilidad de la demanda doméstica—con lo que fracase la tesis del estrechamiento de las exportaciones.

- Las importaciones desde Oriente Medio caen al nivel más bajo en una década tras el cierre del Estrecho de Ormuz.

- Europa compensa las pérdidas con flujos desde EE. UU. y África occidental.

- El analista advierte que el mantenimiento aplazado y la reducción de inventarios podrían reducir la producción.

El suministro de carburantes para el transporte en Europa ha mostrado una notable resiliencia ante el cierre del Estrecho de Ormuz, pero los analistas advierten que el equilibrio es frágil y que los riesgos aumentan.

Un nuevo informe de Vortexa destaca cómo el continente ha logrado compensar la pérdida de barriles de Oriente Medio mediante mayores importaciones desde EE. UU. y África occidental, una mayor actividad de refino y descensos de inventarios.

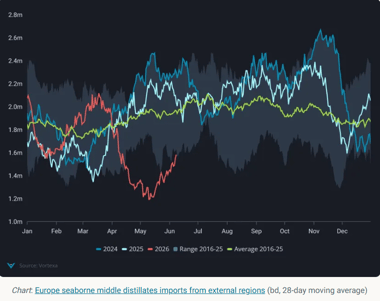

Colapso de los flujos desde Oriente Medio

Entre enero de 2023 y febrero de 2026, los países del Golfo de Oriente Medio representaron aproximadamente el 30% de las importaciones marítimas de jet fuel y diésel de Europa, y alrededor del 10% de sus importaciones de crudo y condensados, según datos de Vortexa.

La interrupción de los flujos a través del Estrecho de Ormuz ha alterado significativamente esos patrones comerciales.

En mayo de 2026, las importaciones europeas de destilados medios desde la región cayeron a apenas 40.000 barriles por día, el nivel más bajo en la serie de datos de Vortexa de 10 años y una disminución de 540.000 barriles por día respecto al año anterior.

África occidental ha emergido como fuente alternativa de suministro, con exportaciones a Europa que se duplicaron interanual hasta 125.000 barriles por día. La mayor parte de ese aumento provino de envíos de jet fuel producidos por la refinería Dangote en Nigeria.

Estados Unidos también ha incrementado sus exportaciones hacia Europa.

Los envíos desde la Costa del Golfo aumentaron entre un 60% y un 70% interanual en abril y mayo, mientras que las exportaciones desde la Costa del Atlántico alcanzaron un récord de 110.000 barriles por día en abril, principalmente impulsadas por el diésel.

A pesar de estos flujos de reemplazo, las importaciones marítimas totales de combustibles de Europa siguen estando considerablemente por debajo de los niveles del año anterior: las importaciones de diésel bajaron alrededor de un 20% y las de jet fuel aproximadamente un 50% en mayo.

Operaciones de refino y descensos de inventarios

El sector de refino doméstico de Europa ha contribuido a compensar parte de la interrupción en el suministro de combustibles.

Las importaciones marítimas de crudo promediaron unos 11,5 millones de barriles por día entre marzo y mayo, frente a 11 millones de barriles por día en el mismo periodo del año anterior.

Mayores importaciones desde la región del Golfo de México de EE. UU., Noruega y los productores de CPC Blend ayudaron a compensar los flujos reducidos desde Oriente Medio.

Sin embargo, los inventarios se han ido ajustando. Las reservas de crudo han caído aproximadamente 12,9 millones de barriles desde abril, dejando los inventarios en niveles bajos estacionalmente.

Los refinadores han respondido a los elevados márgenes de beneficio maximizando la producción.

En el noroeste de Europa, los márgenes de refino han subido con fuerza: las cracks de gasolina aumentaron alrededor de un 35%, los márgenes de jet fuel un 180% y los de diésel un 170%.

Para aprovechar esta economía favorable, muchos operadores han pospuesto trabajos de mantenimiento, reduciendo la capacidad de refino fuera de servicio a aproximadamente la mitad del nivel del año pasado.

Si bien esto ha ayudado a mantener el suministro a corto plazo, el enfoque es poco probable que sea sostenible de forma indefinida.

Los mantenimientos aplazados deberán completarse en algún momento, lo que podría reducir el rendimiento de las refinerías justo cuando tanto los inventarios de crudo como de productos refinados ya están relativamente bajos.

Cambios en la demanda y riesgos futuros

Surgieron señales de moderación de la demanda. Las ventas de combustibles para automoción en la eurozona cayeron un 3,5% interanual en abril, la mayor caída desde octubre de 2023, según los datos.

El Reino Unido registró una caída más pronunciada del 10% a pesar de los subsidios y recortes fiscales. Sin embargo, la demanda de jet fuel se mantiene resistente.

Los datos de Eurocontrol muestran que el tráfico aéreo aumentó un 0,7% interanual en junio, manteniendo la presión sobre los inventarios de jet fuel.

Las existencias en el hub Ámsterdam-Róterdam-Antwerp cayeron un 39% interanual, su nivel más bajo desde 2020. Las reservas de diésel también bajaron un 10% interanual.

El equilibrio de Europa depende ahora en gran medida de los flujos desde EE. UU. En mayo, el 18% de las importaciones europeas de diésel y jet y el 22% de las de crudo procedieron de Estados Unidos, pero con los procesos de refino estadounidenses cerca de un 98% de utilización y una demanda doméstica fuerte, las exportaciones podrían reducirse.

Las reservas de crudo en la Costa del Golfo estadounidense ya han caído un 6% mes a mes.

Turquía podría convertirse en una válvula de alivio, con sus importaciones de crudo desde fuentes no rusas aumentando 390.000 barriles por día interanual.

Esto podría permitir que más productos refinados fluyeran hacia Europa, dado el veto de la UE a los destilados rusos.

Ernest Censier, analista de mercado en Vortexa, resumió la situación

El suministro de carburantes para el transporte en Europa es resistente pero vulnerable. El continente ha logrado compensar la pérdida de barriles procedentes de Oriente Medio mediante mayores importaciones desde EE. UU. y África occidental, una mayor actividad de refino y descensos de inventarios. Sin embargo, el equilibrio es frágil y los riesgos son considerables a medida que los inventarios se adelgazan y el mantenimiento aplazado podría reducir la producción de las refinerías más adelante este año.

El panorama está claro: Europa ha conseguido mantener el flujo de combustibles, pero el sistema está al límite.

Si las exportaciones estadounidenses flaquean o las refinerías europeas afrontan los mantenimientos aplazados, el colchón podría desaparecer rápidamente.

Por ahora, la resiliencia oculta la vulnerabilidad, pero los próximos meses podrían poner a prueba lo estrecho que es realmente ese margen.

El precio del oro supera $4,040: ¿se perfila una nueva subida hacia $4,100?

Análisis del precio del Brent: ¿Es el mercado demasiado complaciente?

Profesor destacado explica por qué el crudo WTI podría dispararse

El repunte de la plata se vuelve peligroso al endurecerse la resistencia de $57.50

El oro roza el punto de quiebre mientras temores por la Fed amenazan con un colapso

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.