Mercado del aluminio afronta un déficit de 3 millones de toneladas, advierte ING

Sentimiento de IA: 68/100 Alcista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

con tecnología de

Comprar Aluminio LME (al contado o futuros a 3–12 meses). El argumento central de ING es un déficit estructural: ≈3 millones de toneladas de producción perdida no se restablecerán rápidamente, y aun con la desescalada el mercado permanece ajustado (existencias en la LME ≈314.000 toneladas, casi un 40% menos desde principios de año). Las exportaciones chinas ayudan, pero no pueden compensar completamente porque la producción está limitada por el tope de capacidad y las restricciones de energía/permiso. Esto impide que la "prima geopolítica" se desplome por completo, mientras la tensión física del mercado respalda los precios.

Riesgo clave: Un rebote rápido y grande de la oferta (reactivación rápida de fundiciones o entrada en funcionamiento de nueva capacidad) que cierre el déficit y reconstruya las existencias en la LME.

Comprar productores de aluminio con exposición significativa a mercados físicos ajustados (p. ej., Rio Tinto, Alcoa). Si el mercado permanece en déficit, los productores se benefician de precios realizados más firmes y de una mejora en la fijación de precios de los contratos, mientras que el descenso de inventarios respalda las primas. La tesis es que la reducción del riesgo en Oriente Medio no eliminará la escasez fundamental, por lo que la capacidad de generación de ganancias se mantiene incluso cuando disminuye el riesgo en titulares.

Riesgo clave: Debilidad de precios por un shock de la demanda (desaceleración industrial) que supere el déficit de oferta y obligue a los productores a recortar la producción/descontar ventas.

- Se espera un déficit de aluminio de 1,8 millones de toneladas este año.

- Los fundamentos siguen apoyando precios más altos del aluminio.

- Las exportaciones chinas marcaron un récord, pero el límite de capacidad restringe un mayor crecimiento.

ING Economics advierte que el mercado mundial del aluminio permanecerá en déficit este año a pesar de la reducción de las tensiones en Oriente Medio, y que las pérdidas de suministro de alrededor de 3 millones de toneladas no se restaurarán rápidamente.

Ewa Manthey, estratega de materias primas de ING, afirmó en un informe reciente que los fundamentos siguen apoyando los precios, incluso al disminuir los riesgos geopolíticos.

La firma de un acuerdo entre EE. UU. e Irán la semana pasada no ha llevado a ING Economics a cambiar sus previsiones para el aluminio.

El déficit de aluminio persiste

La firma de un preliminar Memorando de Entendimiento entre EE. UU. e Irán la semana pasada, junto con la extensión del alto el fuego, ha disipado parte de las preocupaciones sobre nuevas interrupciones en el suministro de aluminio y las rutas de envío en Oriente Medio.

ING Economics señaló que, si bien el acuerdo reduce el riesgo de pérdidas adicionales de suministro, no cambia de forma significativa las perspectivas.

«Seguimos esperando que el mercado mundial del aluminio permanezca en déficit este año», dijo Ewa Manthey.

Las interrupciones de suministro vinculadas al conflicto ya han eliminado alrededor de 3 millones de toneladas de producción del mercado.

ING prevé un déficit global de aluminio de 1,8 millones de toneladas en 2026, sustentado por capacidad perdida que no puede recuperarse rápidamente.

Manthey explicó que las fundiciones están diseñadas para operar de forma continua, y que reactivar capacidad inactiva puede llevar meses y requiere una inversión significativa.

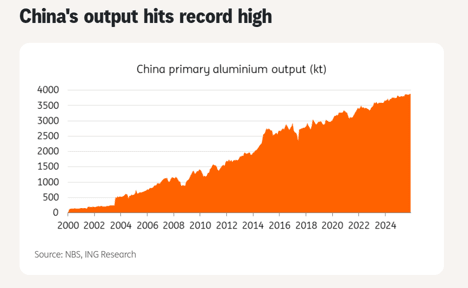

China interviene, pero con alcance limitado

Las mayores exportaciones chinas han proporcionado cierto alivio. Los volúmenes de exportación aumentaron un 15% interanual en abril hasta 598.000 toneladas y subieron un 16% adicional en mayo hasta 630.000 toneladas.

La China Nonferrous Metals Industry Association espera que las exportaciones de productos de aluminio en todo el año alcancen un máximo histórico en 2026.

El aumento ha sido impulsado por una ampliación de la prima entre los precios internacionales y los precios chinos del aluminio, lo que anima a los productores a maximizar las exportaciones.

La demanda interna más débil y los inventarios elevados también han respaldado los envíos al exterior.

China también ha incrementado las exportaciones de alúmina, con envíos en mayo que aumentaron un 36,4% interanual hasta 280.000 toneladas.

Sin embargo, Manthey advirtió que la capacidad de China para ampliar aún más la oferta es limitada.

La producción anualizada ya alcanza 46,7 millones de toneladas, por encima del límite de capacidad del gobierno de 45 millones de toneladas.

«Aunque los mayores volúmenes de exportación han ayudado a aliviar parte de la tensión en los mercados globales, parece haber un alcance limitado para un aumento significativo de la producción china», dijo.

Se espera que Indonesia añada entre 0,5 y 0,8 millones de toneladas de capacidad de aluminio este año, pero ING señaló que esto está muy por debajo de las estimadas 3 millones de toneladas perdidas debido al conflicto en Oriente Medio.

Las limitaciones de energía y los permisos podrían restringir aún más la producción.

Como resultado, el crecimiento incremental de la oferta procedente de Indonesia probablemente no alterará de forma significativa los equilibrios del mercado en el corto plazo.

Precios sostenidos pese a la relajación de riesgos

Durante el punto álgido del conflicto, los precios del aluminio incorporaron una prima geopolítica que reflejaba el riesgo de nuevas interrupciones de suministro.

Con la extensión del alto el fuego y el MoU entre EE. UU. e Irán proporcionando un marco para las negociaciones, es probable que parte de esta prima se desvanezca.

Sin embargo, Manthey subrayó que los riesgos a la baja siguen siendo limitados. «Seguimos observando fundamentos que respaldan al aluminio a pesar de la reciente desescalada», dijo.

Las existencias de aluminio en la LME han caído hasta unos 314.000 toneladas, casi un 40% menos desde comienzos de año, a pesar del aumento de las exportaciones chinas y la relajación de las tensiones.

Los inventarios siguen señalando condiciones físicas ajustadas en el mercado. ING mantiene sus previsiones de precios del aluminio en $3,500 por tonelada en el tercer trimestre y $3,400 por tonelada en el cuarto trimestre.

Perspectivas

La relajación de las tensiones en Oriente Medio ha reducido los riesgos inmediatos, pero el mercado del aluminio sigue estructuralmente ajustado.

La oferta perdida tardará meses en recuperarse, las exportaciones chinas no pueden ampliarse indefinidamente y las adiciones incrementales de Indonesia son insuficientes para cerrar la brecha.

La mejora del contexto geopolítico reduce el riesgo de nuevas interrupciones de suministro, pero no restaura de inmediato la producción perdida. Las exportaciones chinas no han sido suficientes para reequilibrar el mercado.

El oro roza $4,070: ¿ha creado un dólar más débil una rara oportunidad de comprar en la caída?

El petróleo cae 7%, pero la pausa de Trump con Irán podría preparar su rebote

El crudo cae en Hyperliquid tras la retirada de Trump ('TACO') sobre ataques a Irán

Precios del petróleo caen tras semana volátil; la presión real podría estar por venir

El oro pierde protagonismo, pero $4,000 podría ser la verdadera señal alcista

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.