Acciones de Corning a pleno rendimiento, pero ojo con riesgos clave

Sentimiento de IA: 25/100 Bajista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

con tecnología de

Compra/venta: Vender GLW. Las noticias son todo positivo (acuerdos de fibra para IA, ritmo de ingresos de $20B), pero la acción está valorada como perfecta: P/E a futuro ≈69 vs sector ≈23, RSI ≈79 (extremo sobrecomprado) y divergencia bajista. El planteamiento es un desenrollamiento por valoración + técnico: ni siquiera resultados “buenos” pueden sostener un múltiplo tan estirado.

Riesgo clave: Corning sigue entregando sorpresas al alza (ingresos/beneficio) lo suficientemente rápido como para justificar de forma permanente el múltiplo de ganancias a futuro de 60–70x.

Compra/venta: Vender GLW y emparejar con una posición larga en un nombre de infraestructura de IA menos caro (p. ej., Micron MU) para reducir el riesgo de “capex de IA” mientras se apunta a la brecha de valoración de GLW. Razonamiento: P/E a futuro de MU ≈15 vs GLW ≈69 significa que el mercado ya está pagando mucho más por la misma temática de GLW; si la demanda de IA resulta solo “correcta”, GLW se comprime primero.

Riesgo clave: El gasto en infraestructura de IA se acelera y los márgenes/rentabilidad de GLW se expanden lo suficiente como para cerrar la brecha de valoración sin compresión de múltiplos.

- El precio de las acciones de Corning se ha disparado hasta un máximo histórico este año.

- La compañía ha cerrado acuerdos relevantes con Amazon, Meta Platforms y NVIDIA.

- Existen preocupaciones sobre su valoración y el hecho de que la acción haya formado un patrón de divergencia bajista.

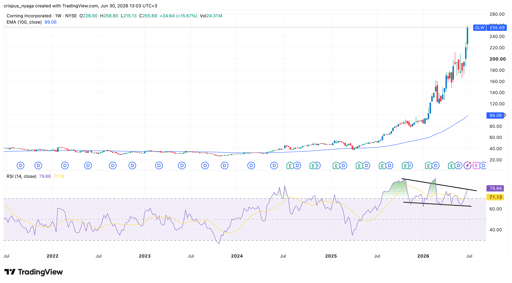

El precio de las acciones de Corning continuó su fuerte carrera alcista, convirtiéndola en una de las compañías con mejor rendimiento en Wall Street. GLW saltó a un máximo histórico de $255.70, con un alza del 190% este año y una capitalización de mercado que superó los $220 billion.

Corning se ha convertido en un actor relevante en la industria de la IA

Corning, una destacada empresa tecnológica, se ha vuelto uno de los actores más importantes en la pujante industria de la inteligencia artificial.

Esta transición le ha permitido alejarse del sector del vidrio por el que era conocida. Ha anunciado acuerdos importantes con empresas como Meta Platforms, Nvidia y Amazon.

Corning suministrará productos de fibra y conectividad a Meta Platforms en un acuerdo valorado en más de $6 billion. También cerró importantes contratos multimillonarios con compañías como NVIDIA y Amazon. Su asociación con Nvidia se espera que genere más de 3.000 puestos de trabajo en Estados Unidos.

Estos desarrollos se alinean con su estrategia de crecimiento Springboard, citando la demanda procedente de su infraestructura de IA, que impulsará su ritmo de ingresos anual por encima de $20 billion a largo plazo.

Corning se ha vuelto altamente sobrevalorada

La principal preocupación acerca de Corning es que se ha vuelto altamente sobrecomprada pese a la demanda sostenida de sus productos. Los datos muestran que la ratio precio/beneficio a futuro subió a 69, muy por encima de la mediana del sector, 23. Su múltiplo también supera la media de cinco años, de 22,5.

El múltiplo EV/EBITDA a futuro se ha incrementado hasta 10,5, cifra que también es superior a la mediana sectorial de 19.

Estos números son mucho más elevados que los de algunas de las compañías de mayor crecimiento en EE. UU. Por ejemplo, pese a su fuerte crecimiento de ingresos, Micron tiene una ratio precio/beneficio a futuro de solo 15, mientras que Nvidia tiene 22.

Los analistas prevén que el crecimiento de ingresos de Corning no será tan notable en los próximos años. Por ejemplo, la estimación media entre analistas es que los ingresos aumenten un 15,4% este año hasta $18.8 billion, seguidos de $22.5 billion en el próximo ejercicio financiero.

Por lo tanto, estos números implican que la compañía necesitará reportar un crecimiento sólido de ingresos y rentabilidad en los próximos trimestres para justificar los elevados múltiplos de valoración.

Las acciones de Corning afrontan desafíos técnicos

Los indicadores técnicos también envían una señal de alerta para la acción. Como muestra el gráfico, el título se ha vuelto muy sobrecomprado, con el índice de fuerza relativa (RSI) en 79, su nivel más alto desde el 23 de febrero.

Además ha comenzado a formarse un patrón de divergencia bajista, que se produce cuando el precio de la acción sube mientras el RSI dibuja un canal descendente.

La acción también se ha desviado de manera significativa respecto a las medias históricas: la media móvil exponencial (EMA) de 100 días está en $99, muy por debajo de los actuales $255.

LEER MÁS: Corning se dispara a un máximo histórico: ¿está empezando el boom de la IA?

TSX Composite: perspectivas antes de las cuentas de Barrick Gold y Franco-Nevada

Acciones de Apple caen tras rebaja de Jefferies por dudas sobre iPhone todo cristal

SpaceX recupera brevemente el precio de la IPO: ¿está la acción a punto de despegar?

Acciones de Lumentum: ¿Está la valoración demasiado alta antes de los resultados del cuarto trimestre?

Acciones de Archer Aviation suben 15% tras adquirir 3 filiales de Boeing

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.