De startups a Big Tech, los rivales de Nvidia se multiplican: ¿puede ser destronada?

Sentimiento de IA: 35/100 Bajista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

con tecnología de

Broadcom es el ganador de las "herramientas y materiales" a medida que los hyperscalers y laboratorios de IA construyen silicio personalizado y necesitan chips avanzados, soluciones de redes e integración. El acuerdo de silicio personalizado con Apple, además del papel de Broadcom diseñando procesadores para grandes clientes de IA, significa que más gasto "interno" sigue pasando por AVGO. Tesis clave: el hardware de IA personalizado escala y AVGO lo captura sin tener que destronar a Nvidia en cada carga de trabajo.

Riesgo clave: Una desaceleración del capex de los hyperscalers o que los clientes se alejen de los componentes diseñados por Broadcom, reduciendo la demanda de silicio personalizado.

La inferencia es el campo de batalla donde alternativas enfocadas en la eficiencia (Groq, SambaNova, D-Matrix) y los ASICs de los hyperscalers (TPU 8t/8i de Google, Trainium de Amazon, MTIA de Meta) pueden arañar cuota a partir de 2027. Incluso si NVDA mantiene el crecimiento de ingresos, el mercado ya descuenta menos potencial a medida que la competencia se multiplica. Tesis clave: la pérdida de cuota en inferencia comprime márgenes/expectativas más rápido de lo que las nuevas plataformas (Blackwell/Rubin/Vera) pueden compensar.

Riesgo clave: NVDA defiende con éxito la economía de la inferencia mediante el cierre del ecosistema (software, redes e integración a nivel de rack) de modo que la pérdida de cuota no se materialice.

- SambaNova recauda 1.000 millones de dólares mientras los inversores vierten financiación récord en startups de chips para IA dirigidas a Nvidia.

- Google, Amazon, Meta y OpenAI aceleran el desarrollo de chips de IA propios.

- La cuota de mercado de Nvidia podría reducirse al 68% para 2030.

La carrera por desafiar el dominio de Nvidia en chips para inteligencia artificial entra en un nuevo capítulo: las startups atraen miles de millones en financiación, las grandes tecnológicas aceleran el desarrollo propio de chips e inversores apuestan a que la próxima fase de la computación de IA puede no pertenecer exclusivamente a las unidades de procesamiento gráfico.

Mientras Nvidia sigue dominando el mercado de hardware para IA, la atención se desplaza cada vez más del entrenamiento de modelos masivos al funcionamiento eficiente de esos modelos en aplicaciones reales, conocido como inferencia de IA.

Ese cambio ha abierto la puerta a una nueva generación de fabricantes de chips que prometen mayor rendimiento, menor consumo energético y costes operativos significativamente más bajos.

El último recordatorio llegó el miércoles, cuando la startup de chips para IA SambaNova recaudó 1.000 millones de dólares en nueva financiación, lo que pone de manifiesto la disposición de los inversores a respaldar a empresas que buscan ganar cuota en uno de los mercados tecnológicos de más rápido crecimiento.

La ronda valora a SambaNova en 11.000 millones de dólares y estuvo liderada por General Atlantic, con la participación de Seligman Ventures, T. Rowe Price y Capital Group.

La inversión más reciente sigue a una ronda anterior de este año en la que la compañía recaudó más de 350 millones de dólares de inversores que incluyen a Intel, además de establecer una asociación estratégica.

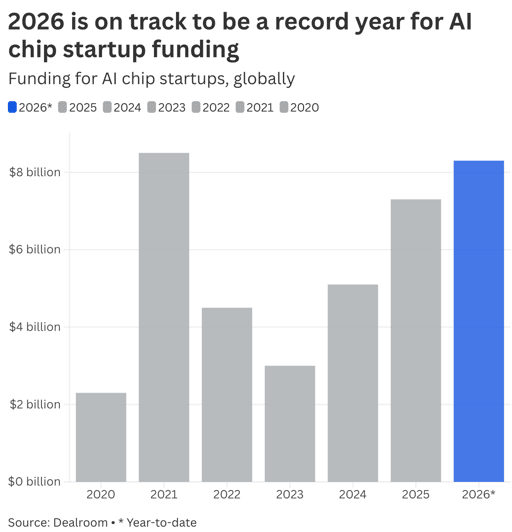

Según un informe de CNBC publicado en abril, las startups de chips para IA recaudaron 8.300 millones de dólares a nivel mundial en 2026.

A menos que los mercados de financiación sufran una fuerte caída, se espera que la inversión en el sector alcance niveles récord este año.

Fuente: CNBC

El enfoque pasa del entrenamiento a la inferencia

Nvidia construyó su dominio sobre unidades de procesamiento gráfico (GPU) originalmente diseñadas para videojuegos y luego adaptadas para el entrenamiento de modelos de IA.

Esos chips siguen siendo el estándar de la industria para construir grandes modelos de lenguaje.

Sin embargo, a medida que las empresas despliegan cada vez más aplicaciones de IA en lugar de entrenar nuevos modelos base, la industria presta mayor atención a la inferencia, el proceso por el que los modelos entrenados responden a las consultas de los usuarios.

Muchas startups sostienen que las GPU, aunque excepcionalmente potentes, nunca fueron diseñadas específicamente para cargas de trabajo de IA.

En cambio, creen que los procesadores especializados diseñados concretamente para la inferencia pueden reducir drásticamente los costos y consumir menos electricidad.

Lista de startups de chips para IA que intentan desafiar a Nvidia

SambaNova está lejos de ser la única empresa que intenta aflojar el control de Nvidia sobre la infraestructura de IA.

Cerebras, que debutó recientemente en los mercados públicos tras recaudar 5.500 millones de dólares, se ha posicionado desde hace tiempo como uno de los competidores más fuertes de Nvidia.

Morgan Stanley ha sostenido que la compañía disfruta de una ventaja de pionera en determinados segmentos de la computación para IA.

Otro actor muy observado es Groq, cuya arquitectura centrada en la inferencia atrajo tanta atención que Nvidia acordó licenciar parte de su tecnología de chips y fichó a su director ejecutivo el pasado diciembre.

Más tarde, CNBC informó que Nvidia había acordado adquirir Groq por 20.000 millones de dólares en efectivo, aunque ninguna de las dos compañías confirmó la noticia.

Groq ha declarado que seguiría operando de forma independiente bajo la dirección del consejero delegado Simon Edwards.

Curiosamente, Nvidia presentó después su propia unidad de procesamiento de lenguaje en su conferencia anual GTC en marzo, lo que sugiere que incorpora ideas surgidas de competidores más recientes en lugar de ignorarlas.

Otra startup que atrae atención es D-Matrix, fundada en 2019.

La compañía afirma que sus procesadores pueden ejecutar cargas de inferencia hasta diez veces más rápido mientras consumen cinco veces menos energía que las GPU independientes de Nvidia, siempre que las cargas de trabajo sigan siendo relativamente pequeñas.

D-Matrix ha recaudado alrededor de 500 millones de dólares hasta la fecha, alcanzando una valoración estimada de aproximadamente 2.000 millones de dólares.

Microsoft participó en su financiación a través de su brazo de capital riesgo M12.

Los creadores de modelos de IA buscan fabricar sus propios chips

La presión competitiva no proviene únicamente de las startups.

Muchos de los mayores clientes de Nvidia se están convirtiendo simultáneamente en competidores al invertir fuertemente en el diseño de chips propios para IA.

La lógica es sencilla. Desarrollar silicio personalizado reduce la dependencia de Nvidia, rebaja los costes de infraestructura a largo plazo y permite una integración más estrecha entre hardware y software.

Reuters informó esta semana que la startup china de IA DeepSeek está desarrollando su propio chip de IA en un esfuerzo por reducir la dependencia de los procesadores de Nvidia y Huawei usados para entrenar y desplegar sus modelos.

A principios de este mes, The Information informó que Anthropic había mantenido conversaciones con Samsung sobre una colaboración en un chip futuro, aunque las decisiones clave sobre sus especificaciones y uso previsto siguen sin resolverse.

OpenAI, el mes pasado, presentó su primer procesador de IA propio, llamado Jalapeño, desarrollado junto a Broadcom.

El consejero delegado de Broadcom, Hock Tan, dijo a Reuters que el procesador rinde a la par con los chips Blackwell de Nvidia y las unidades de procesamiento tensorial de Google.

Las grandes tecnológicas se convierten cada vez más en competidoras de Nvidia

Google, por su parte, se mueve con determinación para reducir su dependencia de Nvidia.

En lugar de usar los mismos procesadores tanto para el entrenamiento como para la inferencia, la compañía está separando esas cargas en chips dedicados dentro de la octava generación de su familia de unidades de procesamiento tensorial.

Se espera que sus procesadores TPU 8t y TPU 8i estén disponibles a finales de este año.

Amazon sigue una estrategia similar.

Su responsable de IA, Peter DeSantis, dijo recientemente a Bloomberg que Amazon Web Services está estudiando la posibilidad de vender sus chips de IA Trainium a clientes externos, lo que podría crear una de las alternativas más potentes a Nvidia en la infraestructura de centros de datos.

Esas conversaciones aún están en una fase temprana, pero siguen a los comentarios del consejero delegado de Amazon, Andy Jassy, de que la demanda de los chips de IA desarrollados internamente ha sido tan fuerte que comercializarlos está ahora en consideración.

Meta también está invirtiendo de forma agresiva en hardware de IA personalizado mediante una asociación ampliada con Broadcom.

El programa Meta Training and Inference Accelerator (MTIA) de la compañía ya ha producido su primer chip, el MTIA 300, que potencia los sistemas de clasificación y recomendación en las plataformas de Meta.

Se esperan tres generaciones adicionales hasta 2027, con versiones posteriores diseñadas específicamente para cargas de inferencia que alimentan asistentes de IA y responden a consultas de usuarios.

Al igual que Google y Amazon, el objetivo de Meta es reducir la dependencia de Nvidia mientras adapta los chips a su propia pila de software e infraestructura de IA.

El cambio ilustra una tendencia más amplia entre los hyperscalers.

En lugar de depender totalmente de GPUs comerciales, los gigantes tecnológicos están construyendo cada vez más circuitos integrados específicos para aplicaciones (ASIC) optimizados para sus propias cargas de trabajo.

AMD y Broadcom ya se han hecho con posiciones significativas

A diferencia de muchas startups, AMD y Broadcom ya se han consolidado como competidores relevantes en la infraestructura de IA.

La transformación de AMD ha reflejado la de Nvidia en varios aspectos.

Originalmente conocida por tarjetas gráficas para juegos y procesadores para PC, la compañía orientó su foco hacia aceleradores para centros de datos y chips para IA, lo que le permitió emerger como el segundo actor público más grande en el mercado de aceleradores de IA.

La estrategia ha dado grandes réditos a los inversores.

Las acciones de AMD han subido más de un 460% en los últimos cinco años, dando a la compañía un valor de mercado superior a 840.000 millones de dólares.

Broadcom, por su parte, se ha convertido en una de las compañías más estratégicamente importantes en silicio de IA personalizado.

En lugar de competir directamente con Nvidia mediante chips comerciales, Broadcom diseña procesadores a medida para algunos de los mayores desarrolladores de IA del mundo.

Analistas de Melius Research dijeron recientemente que Broadcom tiene visibilidad de alrededor de 10 gigavatios de demanda de IA para 2027 por parte de clientes que incluyen a Anthropic y Meta Platforms.

La influencia de la compañía se extendió aún más el miércoles después de que firmara un acuerdo de semiconductores por más de 30.000 millones de dólares con Apple.

Según el acuerdo, Broadcom diseñará y fabricará "componentes de silicio personalizados y tecnologías de conectividad inalámbrica de vanguardia" para los productos de Apple.

Los analistas ven el liderazgo de Nvidia reduciéndose, no desapareciendo

A pesar del creciente número de competidores, la mayoría de los analistas creen que el liderazgo de Nvidia sigue siendo abrumador.

"Nvidia sin duda verá más competencia que hace un año", dijo KinNgai Chan, director general en Summit Insights Group, en comentarios a Reuters en marzo.

"Nvidia aún posee más del 90% de cuota de mercado tanto en los mercados de entrenamiento como de inferencia hoy en día."

Sin embargo, Chan espera que ese dominio se erosione gradualmente en los próximos años.

"Creemos que Nvidia empezará a perder cuota a partir de 2027, una vez que los programas internos de ASIC ganen cierta escala, especialmente en el mercado de inferencia", dijo, refiriéndose a los circuitos integrados específicos para aplicaciones que están diseñados para cargas dedicadas y ofrecen mayor eficiencia que las GPU de propósito general.

Morningstar comparte una perspectiva similar a largo plazo.

"A largo plazo, creemos que es inevitable que Google y AWS impulsen la internalización de más chips y equipos de IA, en detrimento de Nvidia", escribió el analista de Morningstar Brian Colello.

"Esperamos que Nvidia pierda cuota de mercado frente a las TPU de Google y Trainium de Amazon (especialmente si Anthropic y/o Google Gemini emergen como modelos frontier dominantes), pero creemos que la cuota de Nvidia debería estabilizarse en el 68% en 2030 (frente al 80% actual) dentro de un mercado de gasto en IA mucho mayor", añadió.

Nvidia contraataca en múltiples frentes

No obstante, después de todo, Nvidia no está inmóvil.

La compañía gastó más de 18.000 millones de dólares en investigación y desarrollo durante el ejercicio fiscal terminado en enero de 2026 mientras aceleraba el trabajo en procesadores de próxima generación para IA, productos de redes y tecnología fotónica.

Durante la última llamada de resultados en mayo, Huang dijo que los nuevos procesadores centrales "Vera" dan a Nvidia acceso a un nuevo mercado de 200.000 millones de dólares.

Nvidia espera que sus chips Vera generen 20.000 millones de dólares en ingresos para el final del actual año fiscal.

Huang afirmó que esas ventas no estaban incluidas en la proyección anterior de 1 billón de dólares en ingresos procedentes de sus plataformas de chips de IA Blackwell y Rubin entre 2025 y 2027.

Quizá más significativamente, Nvidia opta cada vez más por la colaboración en lugar de la confrontación.

En lugar de competir directamente con todas las startups emergentes de chips para IA, Nvidia está eligiendo colaborar con compañías que desarrollan procesadores especializados en inferencia.

La adquisición de activos de la startup de inferencia Groq en diciembre por 20.000 millones de dólares y el anuncio de inversiones por 4.000 millones en dos empresas de fotónica a principios de este año formaron parte de esta estrategia.

Además, al integrar algunos chips rivales junto a sus propias GPU en racks de servidores de IA, Nvidia está ampliando su ecosistema y asegurándose de seguir beneficiándose del gasto en infraestructura de IA independientemente de qué tecnologías de inferencia ganen mayor tracción.

Esa estrategia permite a Nvidia participar en múltiples ecosistemas de hardware para IA mientras sigue generando ingresos incluso si los clientes adoptan chips especializados de inferencia junto a sus GPU.

El miércoles, el proveedor de nube de inferencia Parasail anunció que desplegaría los aceleradores de inferencia Corsair de D-Matrix junto a sistemas Nvidia Hopper y Blackwell para ofrecer "hasta 10x inferencia más rápida y más eficiente en costes" a los clientes.

Además, los productos de SambaNova están diseñados para complementar el hardware de Nvidia en lugar de reemplazarlo por completo.

Rodrigo Liang, consejero delegado de SambaNova, dijo que sus chips SN40 y SN50 pueden ejecutar la llamada parte de decodificación de la inferencia, desempaquetando la consulta del modelo cinco a 10 veces más rápido, lo que ayuda a liberar la misma cantidad de chips Nvidia para otras tareas como el entrenamiento.

El fuerte crecimiento continúa a pesar de las presiones competitivas

Los últimos resultados financieros de Nvidia sugieren que la competencia aún no ha afectado de forma significativa su negocio.

Su división de centro de datos, que sigue siendo el principal motor de crecimiento de la compañía, reportó ingresos récord de 75.200 millones de dólares, un aumento del 92% interanual.

El consejero delegado Jensen Huang trató de tranquilizar a los inversores diciendo que la demanda sigue siendo amplia y que los nuevos productos ayudarían a la compañía a superar la oportunidad de ingresos de 1 billón de dólares que ha proyectado para sus plataformas de chips de IA.

Aun así, las acciones de NVDA cayeron un 1,6% tras la publicación de resultados a pesar de una guía de ingresos mejor de lo esperado y del anuncio de un programa de recompra de acciones por 80.000 millones de dólares.

La reacción del mercado sugirió que los inversores miran cada vez más más allá de las ganancias actuales y se concentran en si Nvidia puede defender su posición dominante a medida que se multiplican los competidores.

El valor de la acción ha subido un 4% relativamente modesto este año y algo más del 23% en los últimos 12 meses, una fuerte moderación en comparación con sus extraordinarias ganancias durante las primeras etapas del boom de la IA.

Por qué las acciones de Nvidia bajan alrededor del 2% hoy

Acciones de Nvidia por debajo de $200; analistas prevén más de 40% de alza

Meta y BlackRock crean un centro de datos de $14.000 millones en El Paso

¿Por qué caen hoy las acciones de Micron, SanDisk y SK Hynix?

El plan de financiación de $250B de Nvidia para OpenAI impulsa las perspectivas de la IA, dicen analistas

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.