Las acciones de Salesforce se han desplomado por temores al SaaSpocalypse: ¿qué sigue?

Sentimiento de IA: 22/100 Bajista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

con tecnología de

Comprar IBM. El artículo vincula la desaceleración de IBM con el cambio de los clientes hacia el gasto de capital en servidores y memoria. Ese es precisamente el tipo de gasto que tiende a respaldar la mezcla intensiva en infraestructura de IBM frente al SaaS puro por asiento. Si los temores al SaaSpocalypse empujan los presupuestos lejos de los asientos de software y hacia la computación, IBM debería estar relativamente aislada y podría revalorizarse a medida que los inversores roten desde el riesgo de “reemplazo de software” hacia los beneficiarios del “gasto en infraestructura”.

Riesgo clave: Los clientes recortan los presupuestos TI en general (no solo software), y la demanda de infraestructura de IBM se debilita lo suficiente como para anular cualquier beneficio del desplazamiento del capex.

Vender en corto Salesforce (CRM). La noticia es un doble golpe: el crecimiento se está desacelerando y el mercado está descontando el riesgo de “SaaSpocalypse” para el software por asiento, mientras que el crecimiento reciente de Salesforce es en parte impulsado por adquisiciones (Informatica). Incluso con el ARR de Agentforce/datos al alza, la acción sigue por debajo de niveles de tendencia clave (EMA de 50 semanas, Supertrend y cerca del área del 78.6% de Fibonacci), por lo que los repuntes probablemente se vendan. La valoración parece barata, pero el artículo advierte que las métricas están distorsionadas por la operación de Informatica; por tanto, la “ganga” puede ser una trampa de valor.

Riesgo clave: El crecimiento de Agentforce/datos se acelera lo suficiente como para demostrar que los agentes de IA no reemplazarán el poder de fijación de precios de Salesforce, y las previsiones superan las expectativas durante varios trimestres.

- Las acciones de Salesforce se han desplomado más de un 50% desde su máximo histórico.

- Se han hundido en medio de los persistentes temores al SaaSpocalypse.

- El análisis técnico sugiere que la acción seguirá cayendo.

Las acciones de Salesforce se han desplomado más de un 50% desde su máximo de diciembre de 2024, a medida que las inquietudes sobre sus perspectivas de crecimiento se han intensificado. Su capitalización bursátil ha caído de más de $347 billion a alrededor de $136 billion, y la venta podría continuar mientras los inversores sigan preocupados por la estrategia de la compañía y sus perspectivas de crecimiento a largo plazo.

Las acciones de Salesforce han caído en medio de los temores al SaaSpocalypse

Las acciones de CRM han sufrido un fuerte descenso en los últimos años a medida que crecían las dudas sobre su crecimiento. Recientemente, la acción ha caído debido al incremento de los temores al SaaSpocalypse.

SaaSpocalypse es un término relativamente nuevo que hace referencia al temor de que los agentes de IA reemplacen el software tradicional y el modelo de precios “por asiento”. Un buen ejemplo de esto es lo que está haciendo Starbucks.

Según Bloomberg, la compañía ahora está construyendo su propia solución asistida por IA para reemplazar un sistema de Microsoft que gestiona inventarios y una solución de IBM que administra el mantenimiento. Su objetivo es ahorrar los $400 million que gasta anualmente en software.

Los temores en la industria del software se intensificaron esta semana después de que IBM publicara sus resultados financieros. IBM dijo que su negocio se desaceleró porque los clientes reorientaron su gasto de capital, dirigiéndolo hacia compras de hardware como servidores y memoria.

El crecimiento orgánico de Salesforce se ha estado desacelerando durante algún tiempo. Los resultados más recientes mostraron que sus ingresos aumentaron un 13% en el primer trimestre. Aunque este crecimiento es sólido para una compañía con años en el mercado, no fue orgánico. Sus ingresos de $11.1 billion incluyeron $444 million de Informatica, una empresa que adquirió en un acuerdo de $8 billion.

La compañía ha sido una de las más adquisitivas en EE. UU. Ha gastado miles de millones en la compra de empresas como Own Company, Fin, Bluebirds, Tableau y Slack.

Los analistas esperan que el negocio de Salesforce siga bajo presión en los próximos meses. La estimación media es que sus ingresos aumentaron un 10% en el último trimestre hasta $11.32 billion. Se espera que sus ingresos anuales sean de $46.1 billion, seguidos de $50.4 billion el próximo año.

¿Oportunidad o trampa de valor?

A simple vista, hay indicios de que las acciones de Salesforce se han convertido en una ganga. Por un lado, su ratio precio-beneficio a futuro non-GAAP ha caído a 11.8, muy por debajo de la mediana del sector de 24. Su promedio a cinco años se sitúa en 24.

De igual manera, el ratio PEG a futuro se sitúa en 0.73, también por debajo de otras compañías del sector tecnológico. El problema, sin embargo, es que estas métricas de valoración incluyen los fondos adicionales procedentes de la adquisición de Informatica.

Como resultado, la compañía necesitará más catalizadores de crecimiento con el tiempo. Uno de estos catalizadores serán sus segmentos Agentforce y de datos, cuyo ingreso recurrente anual (ARR) se disparó hasta $3.4 billion, un salto del 200%. Ha desplegado más de 3.8 billion de Agentic Work Units (AWU) a través de Agentforce y Slack.

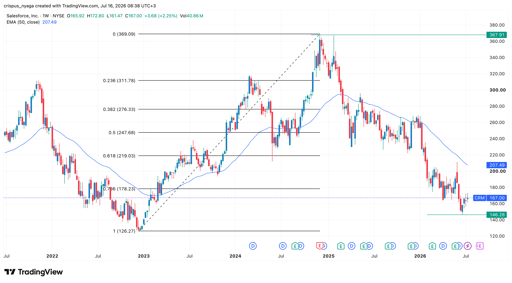

Análisis técnico de las acciones de CRM

Gráfico de las acciones de Salesforce | Fuente: TradingView

El gráfico semanal muestra que el precio de la acción de CRM se ha desplomado en los últimos años, pasando de un máximo histórico de $367 a un mínimo de $146. Permanece por debajo de la media móvil exponencial (EMA) de 50 semanas.

La acción también se ha mantenido por debajo del indicador Supertrend y del nivel de retroceso de Fibonacci del 78.6%.

Por lo tanto, es probable que la acción siga bajo presión a corto plazo. En ese escenario, puede caer y volver a probar el mínimo del año en $146.

A largo plazo, sin embargo, es probable que la acción se recupere a medida que los inversores compren la caída en las acciones de software.

¿Por qué cae la acción de SanDisk pese a un gran resultado en el Q2?

El Dow alcanza máximo histórico mientras Nvidia sube y el S&P 500 retrocede

Resumen vespertino: sacudida en IA de Alphabet y caída de SpaceX

¿Por qué cae hoy un 4% la acción de Alphabet?

Lucid cae tras Q2: pérdidas y quema de caja opacan ingresos

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.