Analyysi: Miksi kulta voi jatkaa nousuaan huippujen ja konsolidoinnin jälkeen

- Keskuspankkien ostot tarjoavat vakaata, hintajoustamatonta tukea.

- Geopoliittinen pirstaloituminen ja kaupan epävarmuus lisäävät kullan kysyntää.

- Mahdollinen Fedin keventäminen laskee reaalituottoja ja pienentää kullan vaihtoehtoiskustannusta.

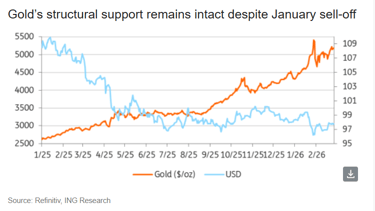

Vaikka kultahinnat ovat konsolidoituneet tammikuun jyrkän nousun ja sitä seuranneen myynnin jälkeen, analyytikot toteavat, että nousu on kaukana ohi.

”Nousuvauhti saattaa hidastua tästä eteenpäin. Mutta markkinaa tukevat rakenteelliset tekijät pysyvät vahvasti paikoillaan – ja joissain tapauksissa ne voimistuvat,” Ewa Manthey, ING Groupin raaka-aineanalyytikko, sanoi raportissa.

Kultahinnat ovat konsolidoituneet viime viikon ajan kriittisen $5,000 per ounce -tason yläpuolella, kun turvasatamakysyntä pysyi korkealla.

Kirjoitushetkellä COMEXin kultahinnat olivat 0.2% korkeammalla, $5,204.64 per ounce.

Asiantuntijat uskovat, että useat tekijät tukevat yhä kullan hinnan jatkunutta nousua.

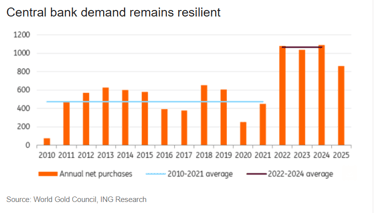

Keskuspankkien ostot

Virallisen sektorin kysyntä on yhä kultamarkkinoiden tärkein tuki.

Vuoden 2022 Venäjän hyökkäyksen Ukrainaan jälkeen keskuspankit—erityisesti kehittyvillä markkinoilla—ovat vauhdittaneet reserviensä hajauttamista.

Tämä kiihtyvyys on vastaus kasvavaan pakotteiden riskiin, lisääntyvään geopoliittiseen pirstaloitumiseen ja selvään haluun vähentää riippuvuutta Yhdysvaltain dollarista.

”Oleellisesti tätä kysyntää on osoittautunut vakaaksi ja pääosin hintaherkättömäksi,” Manthey sanoi.

Puola, viime vuoden suurin kultaostaja, suunnittelee lisää kultahankintoja, tavoitellen 700 tonnia, kun aiempi määrä oli 550 tonnia.

Tämä strateginen keräily, jossa etusijalle asetetaan absoluuttinen määrä eikä kiinteä 30%:n reserviosuus, korostaa sen jatkuvaa merkitystä.

”Ensinnäkin sitä (kultaa) tukevat markkinoiden epävarmuus ja sijoittajien pelot. Suojatakseen varojaan he kääntyvät massiivisesti kullan puoleen turvasatamana. Sama tekee myös maailman suurimmat keskuspankit,” Alex Tsepaev, B2PRIME Groupin strategiajohtaja, sanoi sähköpostivastauksessaan.

Tammikuussa Kiinan keskuspankki jatkoi kultaostojaan viidettätoista kuukautta peräkkäin.

Geopoliittiset jännitteet nostavat hintoja

Geopoliittinen riski on noussut keskeiseksi makroympäristöä muokkaavaksi tekijäksi.

Sijoittajat kohtaavat entistä epävakaamman globaalin ympäristön, jota leimaavat esimerkiksi kasvavat Lähi-idän jännitteet sekä jatkuvat huolet kauppakiistoista ja uusista tulleista.

”Nykyinen geopoliittinen epävakaus, joka pahentaa taloustilannetta ympäri maailmaa, lisää myös bensaa liekkiin,” Tsepaev sanoi.

Politiikan ennakoimattomuuden lisääntyminen, erityisesti kaupassa, aiheuttaa suurempaa volatiliteettia eri omaisuusluokissa.

Tämän seurauksena turvasatama-omaisuuden kysyntä saa vahvaa tukea.

Kullan rooli suojana sekä geopoliittisia että politiikkakohtaisia shokkeja vastaan on taas erityisen ajankohtainen.

Mahdollinen tuki: Fedin politiikan keventäminen

”Muutokset Yhdysvaltain rahapoliittisessa taustassa voisivat tarjota lisätuen kullalle,” Manthey sanoi ING:n raportissa.

Vaikka Federal Reserven varovaisuus jatkuu, riskit kallistuvat yhä enemmän politiikan keventymisen suuntaan, johtuen kasvuvauhdin hidastumisesta ja inflaation pysyvästä normalisoitumisesta.

”Yhdysvaltain taloustieteilijämme odottaa, että Fed alkaa laskea korkoja toisella neljänneksellä, ja politiikka muuttuu vähitellen vähemmän rajoittavaksi tulevina neljänneksinä,” Manthey lisäsi.

Korkojen kevenemissykli, jossa keskuspankit laskevat korkoja, luo yleensä erittäin suotuisan ympäristön kullalle, Manthey sanoi.

Keskeinen mekanismi on reaalituottojen lasku—nimelliskorko miinus inflaatio.

Kun reaalituotot laskevat, korkoa tuottavien omaisuuserien houkuttelevuus vähenee.

Kulta, joka ei tuota korkoa, muuttuu suhteellisesti houkuttelevammaksi, koska sen omistamisen vaihtoehtoiskustannus pienenee.

Tämä suhteellisen arvon muutos kannustaa sijoittajia ohjaamaan pääomaa kultaan, pitäen sitä arvon säilyttäjänä ja inflaatiosuojana, mikä nostaa sen hintaa.

Jo pienetkin koronlaskut voivat laukaista tämän tukevan dynamiikan.

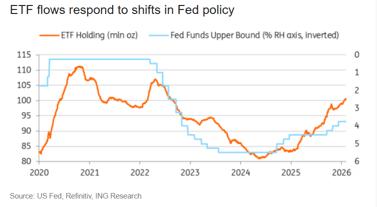

ETF-kysynnän elpyminen

Tsepaevin mukaan kulta-ETF:illä on kaksi pääkategoriaa.

Aluksi huomion tulisi kohdistua likvideimpiin instrumentteihin, kuten SPDR Gold Shares ja ProShares Ultra Gold (UGL).

”Itse asiassa tämä on helpoin tapa sijoittaa kultaan, sillä fyysisten palasten ostaminen voi olla kallista ja hankalaa – ne on säilytettävä jossain ja huolehdittava niiden turvallisuudesta,” Tsepaev lisäsi.

Tsepaevin mukaan ETF:t edustavat saavutettavinta ja kustannustehokkainta sijoitusvaihtoehtoa, jopa aloittelijoille.

Tämä johtuu siitä, että markkinoilla on runsaasti suuria ja luotettavia arvopapereita, joilla on erilaiset ehdot ja ominaisuudet.

Sijoittajien kiinnostus kulta-ETF:iä kohtaan herää uudelleen, mikä johtaa uusiin rahavirtoihin konsolidoinnin jälkeen.

Huolimatta tästä viimeaikaisesta vauhdista, ETF:ien nykyinen asema on yhä merkittävästi alhaisempi kuin vuoden 2020 huipulla, mikä viittaa huomattavaan kapasiteettiin lisäsijoituksille, sanoi ING:n Manthey.

”Vaikka keskuspankkien ostot jatkavat markkinan ankkuroimista, ETF:illä on kyky voimistaa hintaliikkeitä,” Manthey sanoi.

”Jos korkojenlaskuodotukset vahvistuvat tai geopoliittiset riskit voimistuvat, uusi aalto ETF-rahavirtoja voisi tarjota lisänousun kullan hintoihin.”

Haittapuolena on, että ETF:t eivät anna sijoittajille suoraa omistusta taustalla oleviin metalleihin, totesi Tsepaev.

”Kuitenkin en suosittelisi vivutettuja pörssinoteerattuja rahastoja, sillä nykyisen nousun psykologinen aspekti osoittaa suuren riskin äkilliselle korjaukselle (joka todennäköisesti ei kestäisi pitkään fundamenttisyistä).”

Dollarin dynamiikka

Reservien kehityksen dynamiikka on siirtynyt perinteisen keskuspankkialueen ulkopuolelle.

Merkittävä uusi institutionaalinen reserviomaisuuden ostaja on noussut esiin Yhdysvaltain dollariin sidottujen stablecoinien nopean laajenemisen myötä.

Tether ja muut tunnetut stablecoinien liikkeellelaskijat ovat nousseet suuriksi reserviomaisuuden ostajiksi, erityisesti Yhdysvaltain valtion velkakirjoihin ja yhä enemmän kultaan.

ING Groupin mukaan Tether osti viime vuonna yli 70 tonnia kultaa.

Tämä määrä teki siitä raportoitujen ostajien toiseksi suurimman, jääden vain Puolan jälkeen.

Yhteensä Tetherilla on nyt noin 140 tonnia kultaa, pidettynä sen varannoissa ja tukemassa sen kultavakuudellista tokenia.

”Jos kulta pysyy osana tätä reservistrategiaa, stablecoinien kasvu voisi edustaa lisästruktuurista kysynnän lähdettä, käyttäytyen enemmän keskuspankkien ostoja muistuttavasti kuin vähittäissijoittajien virtoina,” Manthey sanoi.

Kullan hinnan jatkuva nousu on epätodennäköistä. Koska hinnat ovat ennätyskorkealla, todellinen kysyntä osoittaa kasvavaa herkkyyttä kustannuksille, joten markkinoiden kannattaa varautua tasaantumisvaiheisiin tai jopa lyhyisiin korjauksiin.

”Kuitenkin tämän nousun rakenteelliset pilarit – keskuspankkien hajauttaminen, geopoliittinen pirstaloituminen, mahdollinen politiikan keventäminen ja ETF-kysynnän elpyminen – pysyvät ehjinä,” Manthey sanoi.

”Tällä hetkellä laajempi ympäristö suosii edelleen kultaa.”

Brent-öljy vetäytyy, mutta 14 %:n viikkonousu osoittaa riskin jatkuvan

Kulta menettää asemia öljyn nousun lisätessä inflaatio- ja korkohuolia

Hopean hinta toipuu viime viikon laskusta – näkyykö $65?

Kullan hinta pysähtyy lähelle $4,130: tukahduttaako öljyshokki läpimurron?

Brentin raakaöljyn ennuste: tavoitteena 100 $ kun Yhdysvallat–Iran konflikti kärjistyy

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.