Saksan talous yllättää — älä kutsu sitä vielä buumiksi

Saksan talous astui vuoteen 2026 eri lähtökohdista kuin vuotta aiemmin.

Supistumisriskit ovat hälvenemässä, inflaatio on palannut tavoitteeseen ja yritysten luottamus on parantumassa.

Kuitenkin kasvu on edelleen heikkoa, työmarkkinat pehmenevät, konkurssit ovat koholla ja elpyminen nojaa vahvasti julkisiin menoihin.

Merkitsevää Euroopan suurimman talouden kannalta on nyt se, pystyykö se siirtymään stabiloitumisesta kestävämpään laajenemiseen, sillä muu maailma odottaa sitä sen tekevän.

Onko Saksa viimein jättänyt stagnaation taakseen?

Vuonna 2025 laajentuen vain 0.2 %, Saksa välttyi niukasti kollegalta vuodelta ilman merkittävää kasvua.

Viimeinen neljännes toi helpotusta, kun BKT nousi 0.3 % neljänneksestä toiseen, ja kasvua tukivat kotitalouksien kulutus, julkiset menot sekä rakennus- ja laiteinvestointien elpyminen.

Liittovaltion hallitus odottaa nyt noin 1.0 %:n kasvua vuonna 2026, hieman aiempia arvioita alhaisempana. Yksityiset ennusteet vaihtelevat 0.6–1.3 %:n välillä.

Bloomberg Economics arvioi vuotuisen kasvun olevan lähempänä 0.8 %:a, ja vauhdin odotetaan paranevan vähitellen kohti vuoden toista puoliskoa.

Tarkempi katsaus kasvun kokoonpanoon paljastaa varsinaisen kuvan.

Suuri osa odotetusta laajenemisesta tulee velkarahoitteisista infrastruktuuri- ja puolustusinvestoinneista sen jälkeen, kun Saksa löyhensi velkakattoa.

Julkisten investointien arvioidaan antavan kasvulle tänä vuonna noin kaksi kolmasosaa prosenttiyksiköstä. Tämä jättää vain pienen marginaalin yksityiselle kysynnälle kantamaan elpymistä itsenäisesti.

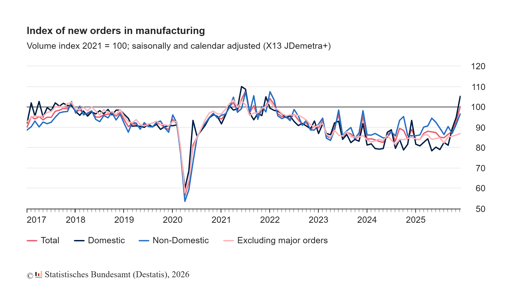

Palautuvatko teollisuus ja vienti?

Teollisuus on osoittanut varovaisia elpymisen merkkejä.

Teollisuuden tilaukset kasvoivat 7.8 % kuukaudesta toiseen joulukuussa, mikä oli kahteen vuoteen voimakkain nousu. Neljännellä neljänneksellä tilaukset olivat lähes 10 % korkeammat kuin edellisellä neljänneksellä.

Ostajapäällikkökyselyt osoittavat, että teollisuus laajenee jälleen ensimmäistä kertaa sitten vuoden 2022.

Silti tuotantodata pysyvät epätasaisina.

Teollisuustuotanto laski 1.9 % joulukuussa. Vienti kasvoi samana kuukautena 4 %, vaikka myös tuonti lisääntyi ja vuosittainen kauppatase supistui €202.8 billionista €244.9 billioniin vuonna 2024.

Kiina on edelleen Saksan suurin kauppakumppani 253 miljardin euron liikevaihdolla vuonna 2025, toisena Yhdysvallat.

Suhtesuhdan tasapaino on kuitenkin muuttunut. Saksan vienti Kiinaan on heikentynyt, kun taas Kiinan vienti Saksaan on kasvanut.

Saksalaisten investointien määrä Kiinaan nousi neljän vuoden huippuun.

Kansleri Friedrich Merz tunnusti tämän uuden todellisuuden Pekingin-vierailunsa yhteydessä.

”Kiina on noussut suurvaltojen joukkoon”, hän sanoi ennen lähtöään.

Kommentti heijastaa laajempaa uudelleenarviointia Berliinissä.

Saksa on nykyään enemmän riippuvainen kiinalaisista toimitusketjuista kuin kymmenen vuotta sitten, erityisesti sähköautojen komponenteissa ja kriittisissä materiaaleissa.

Tämä riippuvuus ei ole pelkkää geopoliittista otsikkoa, sillä se vaikuttaa suoraan teollisuusyritysten tulosvaihteluun.

Mitä inflaatio kertoo ennen EKP:n päätöstä?

Inflaatio ei enää hallitse keskustelua. Saksan EU:n harmonisoitu inflaatiovauhti laski helmikuussa 2.0 %:iin tammikuun 2.1 %:sta, alustavien tietojen mukaan.

Ydininflaatio oli 2.5 %.

Energiahintojen lasku ja vahvempi euro ovat auttaneet hillitsemään kokonaisinflaatiota.

Koko euroalueella inflaatio laski 1.7 %:iin tammikuussa.

Euroopan keskuspankki on pitänyt talletuskoron 2.0 %:ssa ja viestinyt, että rahapolitiikka on sopivalla tasolla.

Markkinat odottavat korkojen pysyvän muuttumattomina seuraavassa kokouksessa.

Inflaation dynamiikan muutos muuttaa Saksan poliittista riskiprofiilia.

Vuosi sitten huolena oli hintojen ylikuumeneminen. Nyt riski on, että kasvu pysähtyy ennen kuin yksityiset investoinnit saavat vetoapua.

EKP:llä on edessään vaikea tasapainottaminen. Liian varhainen elvytys voisi palauttaa palvelusektorin inflaation, kun taas liian pitkä odottaminen voisi kiristää rahoitusoloja hauraan elpymisen keskellä.

Saksalaisten lainojen tuotot ovat vakautuneet, ja osakkeiden arvostustasot heijastavat näkemystä, että korkojen lasku tulee todennäköisesti myöhemmin tänä vuonna pikemmin kuin välittömästi. Tämä odotus tukee markkinoiden nykyistä kestävyyttä.

Miksi työmarkkinat ovat yhä pehmeät?

Työmarkkinat eivät ole jakaneet viimeaikaista luottamuksen paranemista.

Tammikuussa työttömyys nousi 3.085 millioniin, nostaen työttömyysasteen 6.3 %:iin.

Vaikka kausitekijät selittävät osan noususta, avoimet työpaikat ovat vähentyneet vuoteen verrattuna ja yrityskyselyt viittaavat varovaisiin rekrytointisuunnitelmiin.

Yritysten konkurssit kasvoivat 8.3 % vuonna 2025, 23 900 tapaukseen, mikä on korkein taso sitten vuoden 2014.

Micro-yritykset muodostivat yli 80 %:a kokonaismäärästä, ja teollisuudessa sekä vähittäiskaupassa nähtiin kaksinumeroisia nousuja. Nämä luvut korostavat, että rakenteelliset sopeutumiset ovat edelleen käynnissä.

Reaalipalkat ovat alkaneet palautua, nousten 1.9 % vuonna 2025 vahvemman elpymisen jälkeen vuonna 2024. Ostovoima on kuitenkin edelleen alle pandemiaa edeltäneen tason.

Kotitaloudet ovat valikoituneempia kulutuksessaan, mikä rajoittaa kulutukseen perustuvan kasvun voimaa.

Miten osakemarkkinat sopivat tähän kuvaan?

Saksalaiset osakkeet ovat kestäneet paremmin kuin kotimainen kasvu antaisi olettaa.

DAX-indeksi on voimakkaasti painottunut monikansallisiin yrityksiin, jotka tuottavat suurimman osan liikevaihdostaan Saksan ulkopuolella.

Kun maailmankauppa vakiintuu ja inflaatio laskee, nämä yhtiöt hyötyvät paremmasta katteiden ennustettavuudesta ja alhaisemmista rahoituskustannuksista.

Markkinoiden kestävyys nojautuu kuitenkin useisiin oletuksiin. Yksi on, että Yhdysvaltain tariffijännitteet eivät kärjisty. Toinen on, että Kiinan hidastuminen pysyy rajattuna.

Kolmas on, että EKP:n politiikka kevenee vähitellen ilman, että se laukaisee uudelleen inflaatiohuolia.

Jos jokin näistä oletuksista heikkenee, teollisuus- ja vientiyritysten tulosennusteet voivat joutua jälleen paineeseen.

Arvostustasot eivät ole liioitellut, mutta ne eivät myöskään ole enää halpoja suhteessa makroympäristöön. Sijoittajat hinnoittelevat käytännössä hitaasti mutta vakaasti parantumista pikaisen elpymisen sijaan.

Mihin sijoittajien kannattaa kiinnittää huomiota vuoden 2026 jälkimmäisellä puoliskolla?

Saksa on siirtynyt supistumisesta stabiloitumiseen.

Tämä muutos näkyy BKT-tiedoissa, yrityskyselyissä ja inflaatiolukemissa. Silti elpyminen nojaa vahvasti finanssipolitiikkaan ja on altis ulkoisille shokeille.

Päätävä testi koittaa myöhemmin tänä vuonna. Jos yksityiset investoinnit alkavat kiihtyä julkisten menojen rinnalla, kasvu voisi lähestyä ennusteiden ylempiä rajoja.

Jos teollisuustuotanto ei seuraa tilausten paranemista, vauhti saattaa jälleen hiipua.

Saksan talous ei enää ole laskussa, mutta sen sisäinen veturi ei ole vielä rakentunut vahvaksi.

Sijoittajille tilaisuus on tunnistaa ne sektorit, jotka pystyvät muuntamaan julkisen elvytyksen ja globaalin kysynnän kestäväksi tuloskasvuksi sen sijaan, että oletettaisiin yhden prosentin kasvu merkitsevän laajempaa nousukautta.

Seurattavat CAC 40 -osakkeet: LVMH, Kering, Hermes, Airbus, Société Générale

Britannian vähittäismyynti elpyi 1 % kesäkuussa ja ylitti odotukset

DAX-indeksin osakkeet seurattaviksi: Deutsche Bank, Adidas, BMW, Mercedes‑Benz

Pubeilta sähkölaskuihin: Burnham esittää elinkustannusten helpotuksia, rahoitus epäselvä

CAC 40, FTSE MIB, IBEX 35 ja DAX heilahtelevat korkotuottojen noustessa ennen EKP:tä

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.