Miksi US-liuske ei lisää tuotantoa nopeasti, vaikka WTI on lähellä 100 $/tynnyriä

- Yhdysvaltain liuskeöljytuottajat varovat, että korkeat hinnat ovat väliaikaisia.

- Tuotantoa rajoittaa porattujen mutta viimeistelemättömien kaivojen niukkuus.

- Tuottajat priorisoivat käteisen jälleenrakentamisen ennen pääomamenojen kasvattamista.

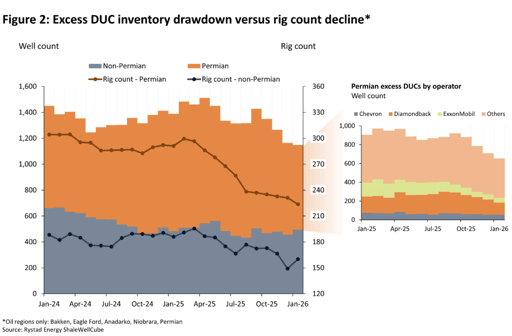

Erityisen nopea porattujen mutta viimeistelemättömien kaivojen purku voisi nopeasti lisätä Yhdysvaltain öljyntuotantoa. Uuden Rystad Energyn analyysin mukaan pelkkä Permian Basin voisi välittömästi kasvattaa tuotantoa 183,000 tynnyriä päivässä (bpd), ja muista alueista tulisi lisäksi 56,000 bpd.

Tämän skenaarion toteutuminen todennäköisesti ylittäisi teoreettiset rajat, sillä se vaatisi Permianin hyödyntävän koko nykyisin käytettävissä olevaa, seisokissa olevaa frac-kaluston kapasiteettia, Norjassa toimiva energia-alan tiedonvälitysyhtiö totesi.

Huolimatta Yhdysvaltojen ja Iranin välisen taistelun eskaloitumisesta, joka on nostanut öljyn hintoja, Yhdysvaltain liuskeöljytuottajat ovat silti haluttomia lisäämään tuotantoaan.

”Vaikka US-viitemarkkinan WTI-hinnat ovat yli $90 tynnyriltä, Yhdysvaltain liuskeöljytuottajat eivät ole valmiita nopeasti kasvattamaan tuotantoa kahdesta merkittävästä syystä – strategisesta varovaisuudesta ja DUC:ien puutteesta, jotka voisi nopeasti ottaa tuotantoon,” Matthew Bernstein, Rystad Energyn varatoimitusjohtaja (VP) Pohjois-Amerikan öljy- ja kaasutoiminnoista, totesi analyysissä.

”Tuottajat käyttävät tällä hetkellä mahdollisuutta lukita korkeammat tuotot suojausten kautta. Ellei korkeat hinnat kestä kuukausia, liuske-E&P-yhtiöt eivät todennäköisesti muuta suunnitelmiaan, jotka budjetoivat haastavalle $55–60 WTI -tasolle.”

Pääoman kuri ja DUC-varannon purku vuodelle 2025

Yhdysvaltain liuskeöljytuottajat noudattavat pääomakuria johtuen varovaisesta näkymästä lyhyen aikavälin hintaliikkeisiin, mitä korostaa WTI-käyrän jyrkkä backwardation, joka viittaa siihen, että nykyinen hinnan nousu on väliaikainen.

Lisäksi porattujen mutta viimeistelemättömien kaivojen saatavuus on rajallinen. Tämä johtuu alhaisista vuoden 2025 hintanäkymistä, jotka saivat tuottajat priorisoimaan tuotannon ylläpitämistä ja osakkeenomistajille maksettavia tuottoja pääomamenojen (capex) sijaan, Rystadin analyysin mukaan.

”Tämän seurauksena yhtiöt pienensivät ylimääräisiä DUC-varantoja ja kohdistivat käteistä taseeseensa,” Rystad totesi.

”Vaikka tuottajat haluaisivat kasvaa, heidän kykynsä lisätä tuotantoa nopeasti estyy viime vuoden DUC-varannon purulla.”

Jos Yhdysvaltain liuskealueiden ylimääräiset poratut mutta viimeistelemättömät kaivot purettaisiin nopeasti, tämä voisi analyysin mukaan muutamassa kuukaudessa lisätä tarjontaa pelkästään näistä kaivoista 111,000 tynnyrillä päivässä.

Nopea varannon purku on epätodennäköinen, koska se vaatisi koordinoitua strategista ponnistusta lukuisien operaattoreiden kesken.

Vaikka jotkut operaattorit, todennäköisesti yksityiset Exploration and Production (E&P) -yhtiöt, todennäköisesti hyödyntävät hinnan nousua tuomalla DUC-kaivoja tuotantoon, monet julkiset yhtiöt ja supermajors todennäköisesti varovat edelleen tuotantokapasiteettinsa vähentämistä, virasto totesi.

Tulevat tuotantoskenaariot

Ottaen huomioon Lähi-idän konfliktin, mahdolliset tavat, joilla Yhdysvaltain tuotanto voisi reagoida, ovat seuraavat;

Skenaariossa, jossa operaattorit reagoivat pysyvillä korkeilla hinnoilla merkittävällä porauskaluston lisäyksellä seuraavien viiden kuukauden aikana (yhteensä 46 lisättyä porauskalustoyksikköä Lower 48 -öljykentille), tuotanto kasvaisi analyysin mukaan 196,000 bpd vuoden 2025 lopun tasosta vuoden 2026 lopun tasoon.

Tämä on 280,000 bpd korkeampi joulukuussa 2026 verrattuna Rystadin sodan-ennakoituihin perusennusteisiin.

"Maksimi"-skenaario olettaa merkittävän tuotannon kiihtymisen Lower 48 -alueella. Vaikka tämä paljastaa teoreettisen lyhyen aikavälin yläpotentiaalin, sitä pidetään tällä hetkellä äärimmäisen epätodennäköisenä.

”Odotamme, että operaattorit soveltavat samankaltaista strategiaa porauskaluston lisäyksissä,” virasto sanoi.

Kurinalainen käteisen jälleenrakennus

Tuottajat valitsevat tällä hetkellä kurinalaisen strategian sen sijaan, että lisäisivät välittömästi uusia porausyksiköitä tai purkisivat porattuja mutta viimeistelemättömiä kaivojaan.

Ensimmäinen askel on lisätä suojaussopimuksia toiselle vuosineljännekselle 2026 aina vuoteen 2027 asti, erityisesti jos ne odottavat hinnan laskua, ja alkuviitteet viittaavat operaattoreiden aktiiviseen suojaamiseen.

Kuitenkin E&P-yhtiöt rakensivat vuoden 2026 suojauskirjansa tarjoamaan suojan hinnanlaskuilta.

Koska vertailuryhmä on suojannut vain noin kolmanneksen tuotannostaan alhaisilla floor- ja ceiling-hinnoilla, monet saattavat valita yksinkertaisesti hyötyä nykyisistä spot-hinnoista.

Yksityiset E&P-yhtiöt, jotka budjetoivat hinnat lähelle omaa breakeven-tasoaan, saattavat olla ensimmäisiä, jotka lisäävät ylimääräisen porausyksikön tai frakkausryhmän.

Tämä johtuu siitä, että ne voivat hyödyntää odotettuja vuoden 2026 jälkipuoliskon hintoja, jotka olisivat silti korkeammat kuin alkuperäinen suunnitelma, vaikka hinnat laskisivat merkittävästi $90–$100 -alueelta.

Kirjoitushetkellä West Texas Intermediate -raakaöljyn hinta oli $95.32 tynnyriltä, laskua 0,2 prosenttia edellisestä päätöskurssista.

Vuoden 2024 lopusta puhtaat liuske-E&P-yhtiöt näkivät käteisen määrän taseissaan laskevan yli 4 miljardilla dollarilla vuoden 2025 loppuun mennessä. Tämä vähennys johtui siitä, että E&P-yhtiöt käyttivät käteiskatteitaan ylläpitääkseen investorien maksuja.

”Tällä taustalla tuottajat eivät kiirehdi käyttämään lisää pääomamenoja korkeiden hintojen seurauksena, vaan todennäköisesti käyttävät nykyistä jaksoa rakentamaan käteispositioitaan uudelleen $100-öljyn vallitessa odottaen seuraavia siirtoja,” Rystad totesi.

Öljyn hinnat laskivat 3 % mutta suuntaavat suurimpaan viikkonousuun kuukausiin

Kulta laskee sodan uhista huolimatta — muuttaako 100 dollarin öljy turvasatamakauppaa?

Brent-öljy vetäytyy, mutta 14 %:n viikkonousu osoittaa riskin jatkuvan

Hopean hinta toipuu viime viikon laskusta – näkyykö $65?

Kullan hinta pysähtyy lähelle $4,130: tukahduttaako öljyshokki läpimurron?

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.