Micron-osake on erittäin halpa jatkuvasta nousurallista huolimatta – kannattaako ostaa?

Tekoälysentimentti: 68/100 Noususuunta

Tämä pistemäärä luodaan tekoälyllä toteutetulla analyysillä artikkelin sisällöstä.

palvelun tarjoaa

Osta MU. Fundamentit kertovat "edullisesta": eteenpäin katsova P/E ~12 vs toimiala ~24, eteenpäin katsova PEG ~0,09 vs ~1,05, ja Rule-of-40 ~132 % (erittäin vahva kasvu ja marginaalit). Uutiset vahvistavat ajurin: DRAM +207 % ja NAND +169 %, kun muistipula jatkuu ja hyperscalerit pitävät pääomamenot korkeina. Odotettavissa on, että tulosmomentti nostaa kertoimia edelleen myös rallin jälkeen.

Keskeinen riski: Muistien hinnat romahtavat nopeammin kuin Micronin tulos ehtii sopeutua, mikä pyyhkäisee pois pulaan perustuvan kasvun ja marginaalit.

Osta MU ja SNDK yhdessä. Toissijainen vaikutus: kun hyperscalerit kiihdyttävät pääomamenojaan, se ei nosta vain Micronin DRAM-/NAND-kysyntää, vaan vahvistaa koko muistin toimitusketjua ja uusimisjaksoja, hyödyttäen verrokeita kuten SanDisk (SNDK), jotka hyötyvät samasta rakentumisesta. Tämä positio tähtää jatkuneisiin 'capex-sykli' -rahavirtoihin pikemminkin kuin pelkästään MU:n yhden neljänneksen ylitykseen.

Keskeinen riski: Hyperscalerit viivästyttävät tai leikkaavat capex-suunnitelmiaan, jolloin pula muuttuu lyhytaikaiseksi piikiksi ja osakkeiden eteenpäin katsova kysyntä heikkenee.

- Micronin osake on noussut ennätyskorkeuksiin tänä vuonna.

- Yhtiö ei vaikuta yliarvostetulta, sillä sen eteenpäin katsova P/E on 12.

- Tekninen analyysi viittaa mahdolliseen korjaukseen, koska osake on voimakkaasti yliostettu.

Micronin osakekurssi jatkoi vahvaa otettaan tänään 11. toukokuuta, kun tuotteiden kysyntä kasvoi voimakkaasti. MU nousi yli 6 % 790 dollariin, jatkaen viime vuoden huhtikuussa alkaneen nousutrendin jälkeistä suuntausta, jolloin pohja oli 64 dollarissa. Siitä huolimatta on merkkejä siitä, että yhtiö on yhä edullinen.

Micron-osake on yhä edullinen huolimatta käynnissä olevasta nousurallista

Yksi sijoittajien päähuolista on, että käynnissä oleva Micronin osakkeiden nousu ei ole kestävällä pohjalla, koska yhtiö on valtavasti yliarvostettu.

Todellisuudessa useat mittarit viittaavat siihen, että Micron-osake on yhä edullinen vastaavasta noususta huolimatta.

Esimerkiksi SeekingAlpha:n tiedot osoittavat, että osakkeen eteenpäin katsova price-to-earnings (P/E) -luku on vain 12, paljon alempi kuin toimialan mediaani 24. Se on myös edullinen verrattuna S&P 500 -indeksin lukemaan 23.

P/E-luvulla on merkittävä rajoitus siinä, ettei se sisällä kasvumittareita. Siksi eteenpäin katsottua price-to-earnings-to-growth (PEG) -suhdelukua suositellaan usein. Tässä tapauksessa yhtiön PEG on 0,09, mikä on selvästi alle toimialan mediaanin 1,05.

Toinen tapa arvioida, onko Micron-osake edullinen vai kallis, on Rule-of-40, joka tarkastelee yhtiön liikevaihdon kasvua ja kannattavuutta. Tässä tapauksessa yhtiön eteenpäin katsottu liikevaihdon kasvu on 90 % ja nettokate 42 %, mikä antaa 132 %:n tuloksen.

Kasvun vauhti jatkuu

Viimeaikaiset tulokset osoittivat, että Micronin kasvu jatkui yhtiön toisella tilivuosikolmanneksella, kun DRAM- ja NAND-muistipiirien kysyntä kiihtyi.

Liikevaihto nousi kvartaalilla 23,86 miljardiin dollariin, selvästi enemmän kuin vuoden takaiseen samaan jaksoon kirjattu 8 miljardia dollaria. DRAM-liikevaihto nousi 207 %, kun taas NAND-segmentti kasvoi 169 % 5 miljardiin dollariin.

Analyytikot uskovat, että kasvuvauhti jatkuu tulevina vuosina, kun muistipiirien hinnat nousevat käynnissä olevan pulan myötä.

LUE LISÄÄ: Micron +600 %, SanDisk +3 350 %: mitä osaketta sinun pitäisi ostaa?

Tämä pula on nostanut hintoja merkittävästi tänä vuonna, ja suuntaus voi jatkua lähitulevaisuudessa, kun suuret hyperscalerit lisäävät pääomamenojaan. Suurimmat yhtiöt aikovat käyttää yli 725 miljardia dollaria capexiin, ja osa näistä varoista suuntautuu Micronille sekä muille saman alan yhtiöille kuten Sandiskille ja SK Hynixille.

Silti nykyinen Micron-osakkeen kurssi on selvästi korkeampi kuin analyytikoiden keskimääräinen ennuste. Keskimääräinen ennuste on 573 dollaria, paljon alempi kuin nykyinen taso. Kaikilla yhtiötä seuraavilla analyytikoilla on osta-suositus.

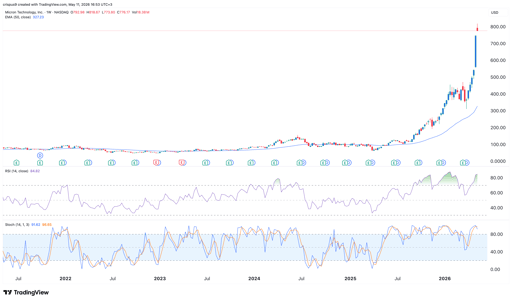

Micron Technologyn osakekurssin tekninen analyysi

MU-osakeen kaavio | Lähde: TradingView

Vaikka MU on fundamenttien perusteella edullinen, teknisessä kuvassa näkyy varoitusmerkkejä. Viikkokaavio osoittaa, että Relative Strength Index (RSI) on noussut äärimmäiseen yliostettuun vyöhykkeeseen arvoon 85. Muut suositut oskillaattorit, kuten Stochastic ja Aroon, viittaavat myös voimakkaaseen yliostotilaan.

Osake on myös liikkunut kauemmas historiallisista liukuvista keskiarvoistaan. Esimerkiksi se noteeraa lähes 800 dollaria, selvästi korkeammalla kuin 50 viikon liukuva keskiarvo, joka on 327 dollaria.

Tämän vuoksi on riski, että MU:n kurssi vetäytyy lyhyellä aikavälillä, kun sijoittajat alkavat realisoida voittojaan. Jos näin tapahtuu, kurssi saattaa pudota psykologiselle 500 dollarin tasolle ja sieltä nousta uudelleen.

Dow laskee Hormuzin epävarmuuden ja Intelin osakeannin painaessa Wall Streetiä

Iltatiivistelmä: Nvidian $500B AI-neuvottelut, Intelin $15B osakeanti

Monday.comin osake laskee, kun heikko Q3-näkymä varjostaa tekoälyedistystä

Miksi Microsoftin osake nousee tänään?

HPE-osake nousee Morgan Stanleyn suosituspäivityksen myötä – AI-infrastruktuurin näkymät paranevat

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.