SanDiskin osake jumissa karhumarkkinassa: osta laskusta vai myy noususta?

Tekoälysentimentti: 35/100 Laskusuunta

Tämä pistemäärä luodaan tekoälyllä toteutetulla analyysillä artikkelin sisällöstä.

palvelun tarjoaa

Osta SanDisk (SNDK) myyntiaallon jälkeen, kun se testaa 38,2 % Fibonacci-tasoa ja putoaa 50 päivän MA:n alapuolelle. Artikkeli korostaa räjähdysmäistä liikevaihdon kasvua (useiden neljänneksien jyrkkä nousu) ja vahvoja monivuotisia sopimuksia, jotka tasoittavat nousu- ja laskusyklit. Arvostus tukee näkemystä: ennustettu P/E ~24 ja erittäin alhainen ennustettu PEG (~0,13) suhteessa kasvuun. Teesi: markkinat aliarvioivat muistialan laskua, kun taas fundamentit ja sopimusten näkyvyys pitävät tulovallan kasvussa; odotettavissa palautuma kohti 50 % takaisinvetotasoa (~$1,200) ja sen jälkeen helpotusnousu.

Keskeinen riski: Muistien kysyntä tai hinnat romahtavat uudelleen ja liikevaihdon nousu kääntyy laskuun nopeammin kuin sopimukset ehtivät suojata marginaaleja.

Myy/shorttaa Western Digitalia (WDC) tai Micronia (MU) vahvistumien yhteydessä verrattuna SanDiskiin. Artikkelin mukaan SNDK:n heikkous liikkuu laajemman muistiryhmän mukana (Micron/Samsung/WDC). Jos ryhmä on yhä karhumarkkinassa, korkeimman beetan nimet yleensä alisuoriutuvat pienemmistäkin capex-varovaisuuden signaaleista. Teesi: SNDK:n sopimusnäkyvyys ja arvostuskate tekevät siitä suhteellisen voittajan, joten muu sektori jää todennäköisesti jälkeen pompuissa.

Keskeinen riski: Hyperscalerien investointien voimakas uudelleenkiihdytys nostaa koko muistialan ja pakottaa lyhyeksi myyjät peittämään positioitaan MU/WDC:ssä.

- SanDiskin osake jatkaa voimakasta laskutrendiä tällä viikolla.

- Se on pudonnut 35 % tämän vuoden korkeimmasta pisteestä.

- Osake voi pudota edelleen ennen suurten teknologiayritysten tuloskauden vaikutusta.

SanDiskin osake on jatkanut heikkouttaan tällä viikolla ja laskenut alimmilleen 22. toukokuuta jälkeen. Se on pudonnut 35 % tämän vuoden huipputasostaan. Silti yhtiötä seuraavat huippuanalyytikot ovat säilyttäneet optimistisen näkymän viitaten sen vahvaan kasvuun.

Monet analyytikot odottavat nousua SanDiskin osakkeelta

SanDiskiä seuraavat johtavat analyytikot uskovat, että osakkeella on merkittävää nousuvara. Optimistisin heistä on Susquehannan Mehdi Hosseini, jonka tavoitehinta on $3,250—mikä viittaa 115 % nousuvaraan nykyisestä tasosta.

Bernsteinillä tavoite on $3,000, kun taas Bank of America odottaa osakkeiden nousevan $2,500:een. Muita positiivisia analyytikoita osakkeelle ovat mm. Evercore ISI, Citigroup ja Cantor Fitzgerald.

MarketBeatin mukaan 19 analyytikkoa arvioi SanDiskin ostokohteeksi, kun viisi suosittelee pitoasentoa. Keskimääräinen tavoitehinta on $1,803, mikä on selvä nousu verrattuna kolme kuukautta sitten olevaan $692:een.

Analyysiraportteja läpikäydessä useimmat mainitsevat yhtiön vahvan liikevaihto- ja tuloskasvun sekä kasvavan monivuotisten sopimusten portfoliossa. Nämä pitkäaikaiset sopimukset tarjoavat paremman tulonäkymän ja auttavat pehmentämään toimialan perinteisiä nousu- ja laskusyklejä.

SanDiskin liikevaihto kasvaa vauhdilla

SanDiskin neljänneksen liikevaihto nousi edellisellä neljänneksellä $5,95 miljardiin, selvä nousu verrattuna viime vuoden samaan jaksoon $1,69 miljardiin. Yhdeksän kuukauden liikevaihto kohosi $11,28 miljardiin $5,4 miljardista.

Tämä kasvu tapahtui, kun volyymi ja muistien hinnat nousivat. Kysyntä on pysynyt korkealla tasolla sen tärkeimmiltä asiakkailta kuten Apple, Microsoft, Amazon ja Google.

Viimeaikaisten Micronin ja Samsungin tulosten perusteella on todennäköistä, että sen tulokset jatkavat nousuaan. Analyytikoiden keskimääräinen arvio on, että sen neljänneksen liikevaihto nousi viime neljänneksellä 339 % tasolle $8,35 miljardia.

Sillä arvioidaan olevan nykyisellä neljänneksellä 360 % kasvu liikevaihtoon eli $10,6 miljardiin. Nämä luvut ovat huomattavan vahvoja ottaen huomioon, että SanDisk teki $7,2 miljardia viimeisellä tilikaudella.

Tärkeintä on, että SanDisk ei ole erityisen kallis huomioiden sen liikevaihtokasvun. Vaikka sen viimeisten 12 kuukauden (TTM) P/E on korkea, 51, sen ennustettu P/E noin 24 on melko kohtuullinen. Sillä on myös pieni eteenpäin katsova PEG-suhde, noin 0,13.

Riskinä on kuitenkin se, että yhtiö toimii alalla, joka kokee säännöllisesti nousu- ja laskukausia. Vuonna 2022 sen liikevaihto nousi $9,7 miljardista $5,5 miljardiin vuotta aiemmin. Tilanne muuttui vuonna 2023, jolloin liikevaihto romahti $6 miljardiin varastojen kasvaessa.

Mitä seuraavaksi SNDK-osakekurssille?

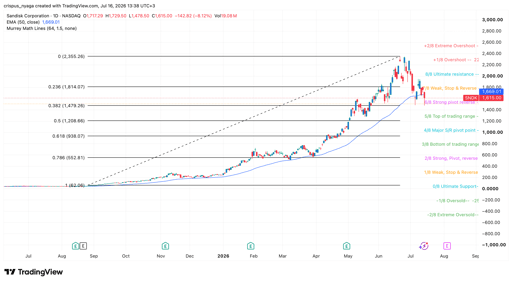

SanDiskin osakekaavio | Lähde: TradingView

Päiväkaavio näyttää, että SanDiskin osake on pudonnut $2,355:stä kesäkuussa $1,510:een pre-market-kaupassa. Tämä lasku ajoittui samaan aikaan muiden muistiyhtiöiden kuten Micronin ja Western Digitalin pudotuksen kanssa.

Se on testannut uudelleen 38,2 % Fibonacci-tasoaan. Se on myös vajonnut 50 päivän liukuvan keskiarvon alapuolelle ja leijuu Murrey Math Lines -työkalun vahvalla pivot-kääntöalueella.

Siksi todennäköisin SNDK-osakeennuste on karhumainen, ja seuraava tavoite on 50 % takaisinvetotaso, $1,200. Sen jälkeen osake saattaa pompahtaa takaisin, jos suurimmat hyperscaler-asiakkaat vahvistavat pääomainvestointisuunnitelmansa.

READ MORE: Sandisk stock forms a bearish divergence, enters a risky Wyckoff phase

Miksi Alphabetin osake laskee tänään 4 %?

Lucidin osake syöksyy Q2-pettymyksen jälkeen — tappiot ja kassakato varjostavat liikevaihtoa

UBERin osake laskee — syy ei ole pelkästään Q2-tulos

Shopifyn Q2: kolme signaalia, jotka merkitsevät enemmän kuin otsikkoluvut

Miksi analyytikot ovat optimistisia AMD:n suhteen tulospetoksesta huolimatta

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.