Ekonomi Jerman mengejutkan, tetapi jangan panggilnya ledakan lagi

Ekonomi Jerman memasuki 2026 dalam kedudukan berbeza berbanding setahun lalu.

Risiko penyusutan semakin pudar, inflasi kembali ke sasaran, dan sentimen perniagaan semakin baik.

Namun pertumbuhan kekal lemah, pasaran buruh melemah, kebankrapan berada pada tahap tinggi, dan pemulihan banyak bergantung pada perbelanjaan awam.

Perkara penting bagi ekonomi terbesar di Eropah kini ialah sama ada ia boleh beralih daripada penstabilan kepada pengembangan yang mampan, kerana itulah yang diharapkan dunia daripadanya.

Adakah Jerman akhirnya meninggalkan kelesuan?

Selepas berkembang hanya 0.2% pada 2025, Jerman hampir terlepas daripada mengalami tahun ketiga tanpa pertumbuhan bermakna.

Suku terakhir membawa kelegaan, apabila KDNK meningkat 0.3% suku ke suku, disokong oleh penggunaan isi rumah, perbelanjaan kerajaan dan kebangkitan semula dalam pelaburan pembinaan dan peralatan.

Kerajaan persekutuan kini menjangka pertumbuhan sekitar 1.0% pada 2026, sedikit di bawah ramalan awal. Ramalan swasta antara 0.6-1.3%.

Bloomberg Economics menganggarkan pertumbuhan tahunan hampir 0.8%, dengan kadar beransur-ansur meningkat ke arah separuh kedua tahun ini.

Meneliti komposisi pertumbuhan memperlihatkan cerita sebenar.

Sebahagian besar pengembangan yang dijangka datang daripada pelaburan dibiayai melalui hutang dalam infrastruktur dan pertahanan selepas Jerman melonggarkan 'brek hutang'.

Pelaburan awam dijangka menyumbang kira-kira dua pertiga mata peratusan kepada pertumbuhan tahun ini. Itu meninggalkan hanya margin kecil bagi permintaan swasta untuk menggerakkan pemulihan sendiri.

Adakah industri dan eksport kembali pulih?

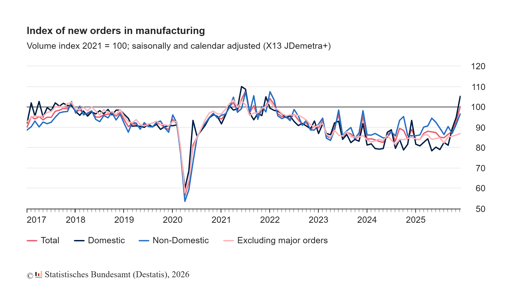

Sektor pembuatan menunjukkan tanda-tanda awal pemulihan.

Pesanan kilang meningkat 7.8% bulan ke bulan pada Disember, lompatan terkuat dalam dua tahun. Pada suku keempat, pesanan hampir 10% lebih tinggi berbanding suku sebelumnya.

Tinjauan pengurus pembelian menunjukkan sektor pembuatan berkembang semula buat pertama kali sejak 2022.

Namun data pengeluaran masih tidak sekata.

Output industri jatuh 1.9% pada Disember. Eksport meningkat 4% pada bulan yang sama, walaupun import juga meningkat dan lebihan dagangan tahunan mengecil kepada €202.8 bilion daripada €244.9 bilion pada 2024.

China kekal sebagai rakan dagang terbesar Jerman dengan perolehan €253 bilion pada 2025, diikuti oleh Amerika Syarikat.

Bagaimanapun, imbangan hubungan itu telah berubah. Eksport Jerman ke China telah melemah manakala eksport China ke Jerman meningkat.

Pelaburan Jerman di China mencapai paras tertinggi dalam empat tahun.

Canselor Friedrich Merz mengakui realiti baharu ini semasa lawatannya ke Beijing.

“China telah meningkat ke barisan kuasa besar,” katanya sebelum berlepas.

Kenyataan itu mencerminkan penilaian semula yang lebih luas di Berlin.

Jerman lebih terdedah kepada rantaian bekalan China berbanding sedekad lalu, terutamanya dalam komponen kenderaan elektrik dan bahan kritikal.

Pendedahan itu bukan sekadar tajuk geopolitik, kerana ia memberi kesan langsung kepada volatiliti pendapatan bagi firma industri.

Apa yang dikatakan inflasi menjelang keputusan ECB?

Inflasi tidak lagi mendominasi perdebatan. Kadar inflasi terharmonisasi Jerman mengikut EU menurun kepada 2.0% pada Februari daripada 2.1% pada Januari, menurut data awal.

Inflasi teras berada pada 2.5%.

Harga tenaga dan euro yang lebih kukuh telah membantu menyejukkan angka utama.

Di seluruh kawasan euro, inflasi turun kepada 1.7% pada Januari.

Bank Pusat Eropah mengekalkan kadar deposit pada 2.0% dan memberi isyarat bahawa dasar berada pada kedudukan yang baik.

Pasaran menjangka kadar kekal tidak berubah pada mesyuarat yang akan datang.

Bagi Jerman, peralihan dalam dinamik inflasi mengubah profil risiko dasar.

Dua belas bulan lalu, kebimbangan ialah harga yang terlalu panas. Kini risikonya ialah pertumbuhan terhenti sebelum pelaburan swasta mendapat daya tarikan.

ECB menghadapi kalibrasi yang sukar. Pemotongan terlalu awal boleh menghidupkan semula inflasi perkhidmatan, manakala menunggu terlalu lama boleh mengetatkan keadaan kewangan dalam pemulihan yang rapuh.

Hasil bon Jerman telah stabil, dan penilaian ekuiti mencerminkan pandangan bahawa pemotongan kadar akan berlaku lewat tahun ini dan bukannya serta-merta. Jangkaan itu menyokong ketahanan pasaran kini.

Mengapa pasaran buruh masih lembut?

Pasaran buruh tidak berkongsi peningkatan sentimen baru-baru ini.

Pada Januari, pengangguran meningkat kepada 3.085 juta, menolak kadar pengangguran kepada 6.3%.

Walaupun faktor bermusim menerangkan sebahagian daripada kenaikan, kekosongan jawatan telah berkurangan berbanding setahun sebelumnya dan tinjauan perniagaan menunjukkan rancangan pengambilan yang berhati-hati.

Kebankrapan korporat meningkat 8.3% pada 2025 kepada 23,900 kes, paras tertinggi sejak 2014.

Perusahaan mikro menyumbang lebih daripada 80% daripada jumlah, dan sektor pembuatan serta runcit mencatat kenaikan dua digit. Angka-angka ini menekankan bahawa penyesuaian struktur masih sedang berjalan.

Upah sebenar telah mula pulih, meningkat 1.9% pada 2025 selepas pemulihan yang lebih kukuh pada 2024. Namun kuasa beli masih di bawah paras sebelum pandemik.

Isi rumah menjadi lebih pemilih dalam perbelanjaan, yang mengehadkan kekuatan pertumbuhan yang didorong oleh penggunaan.

Bagaimana pasaran saham sesuai dengan gambaran ini?

Ekuiti Jerman bertahan lebih baik daripada yang dicadangkan oleh pertumbuhan dalam negeri.

Indeks DAX sangat berat ke arah firma multinasional yang menjana sebahagian besar hasil mereka di luar Jerman.

Apabila perdagangan global stabil dan inflasi surut, syarikat-syarikat itu mendapat manfaat daripada kebolehlihatan margin yang lebih baik dan kos pembiayaan yang lebih rendah.

Namun, ketahanan pasaran bergantung pada beberapa andaian. Salah satunya ialah ketegangan tarif AS tidak akan meningkat. Satu lagi ialah kelembapan China akan tetap terkawal.

Ketiga ialah dasar ECB akan dilonggarkan secara berperingkat tanpa mencetuskan kebimbangan inflasi yang baharu.

Jika mana-mana andaian itu merosot, ramalan pendapatan bagi firma industri dan yang berorientasikan eksport mungkin menghadapi tekanan semula.

Penilaian tidak terlalu melampau, tetapi mereka tidak lagi murah berbanding latar makro. Pelabur secara berkesan telah memasukkan jangkaan penambahbaikan perlahan tetapi mantap dan bukannya pemulihan mendadak.

Apa yang harus difokuskan pelabur pada separuh kedua 2026?

Jerman telah bergerak daripada pengecutan kepada penstabilan.

Peralihan itu jelas dalam data KDNK, tinjauan perniagaan dan bacaan inflasi. Namun pemulihan masih banyak disokong oleh dasar fiskal dan terdedah kepada kejutan luaran.

Ujian utama akan datang lewat tahun ini. Jika pelaburan swasta mula mempercepat bersama perbelanjaan awam, pertumbuhan boleh menghampiri hujung atas ramalan.

Jika output industri gagal mengikuti peningkatan pesanan, momentum mungkin pudar semula.

Ekonomi Jerman tidak lagi merosot, tetapi ia belum lagi membina semula enjin dalaman yang kukuh.

Bagi pelabur, peluang terletak pada mengenal pasti sektor mana yang boleh menukar rangsangan awam dan permintaan global kepada pertumbuhan pendapatan yang mampan, daripada beranggapan bahawa kembali kepada pertumbuhan 1 peratus menandakan permulaan peningkatan yang lebih luas.

Saham CAC 40 utama yang perlu diperhatikan: LVMH, Kering, Hermes, Airbus, Société Générale

Jualan runcit UK pulih 1% pada Jun, mengatasi jangkaan

Saham Indeks DAX yang Perlu Diperhatikan: Deutsche Bank, Adidas, BMW, Mercedes-Benz

Dari pub ke bil elektrik: Burnham lancar bantuan kos sara hidup, isu pembiayaan

CAC 40, FTSE MIB, IBEX 35 dan DAX tegang apabila hasil bon melonjak menjelang ECB

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.