Apabila pelabur mencari jalan keluar, adakah model kecairan kredit swasta retak?

- Pelabur runcit mencari pengeluaran rekod daripada dana kredit swasta.

- BlackRock, Blackstone, Morgan Stanley dan Cliffwater mengehadkan pengeluaran.

- Kegawatan menimbulkan keraguan terhadap penilaian, penjaminan dan aliran masuk.

Industri kredit swasta, salah satu sektor yang berkembang paling pesat dalam kewangan global sepanjang dekad lalu, menghadapi ujian tekanan yang tidak dijangka apabila pelabur cuba mengeluarkan berbilion dolar daripada dana yang menyumbang kepada pemajuannya.

Permintaan penebusan yang meningkat merentasi beberapa kenderaan kredit swasta besar memaksa pengurus dana mengenakan had pengeluaran, menjual aset dan bahkan menyuntik modal sendiri untuk menstabilkan sentimen pelabur.

Perkembangan ini menimbulkan kebimbangan bahawa model yang mendorong pertumbuhan pesat industri—terutamanya pergantungan yang semakin meningkat pada pelabur individu kaya—mungkin menghadapi cabaran besar pertamanya.

Walaupun sektor ini jauh daripada krisis sepenuhnya, lonjakan permintaan pengeluaran mendedahkan ketegangan yang wujud apabila menawarkan kecairan berkala kepada pelabur sementara memegang pinjaman yang direka untuk kekal terkunci selama bertahun-tahun.

Cliffwater dan Morgan Stanley menjadi yang terkini mengehadkan penebusan

Tanda ketegangan terkini muncul apabila Cliffwater, pengurus kredit swasta utama, memberitahu pelanggan bahawa pelabur dalam dana terbesarnya meminta menebus 14% pegangan mereka dalam suku terkini.

Dana bernilai $33 bilion hanya akan dapat memenuhi kira-kira separuh daripada permintaan itu, bermakna pelabur selebihnya perlu menunggu sekurang-kurangnya suku berikutnya untuk mengeluarkan wang mereka.

Morgan Stanley turut menghadapi tekanan serupa.

Dana North Haven Private Income Fund, yang mengurus hampir $8 bilion aset, memulangkan kira-kira $169 juta kepada pelabur selepas mengehadkan pengeluaran kepada 5% daripada jumlah saham semasa tingkap penebusan terkini.

Dalam surat kepada pelanggan, Morgan Stanley berkata keputusan mengehadkan pengeluaran itu bertujuan untuk mengelakkan penjualan aset paksa semasa tempoh turun naik pasaran dan untuk mengekalkan pulangan jangka panjang.

Langkah-langkah itu mencerminkan dilema yang semakin meningkat bagi dana kredit swasta apabila permintaan penebusan meningkat.

Pengurus perlu mengimbangkan keperluan untuk memenuhi pelabur yang mencari kecairan dengan risiko bahawa menjual pinjaman terlalu cepat boleh menghakis nilai portfolio mereka.

Dari Blue Owl ke BlackRock: permintaan penebusan yang meningkat menandakan kebimbangan pelabur

Segalanya bermula pada Februari apabila Blue Owl Capital mengumumkan ia akan mengehadkan pengeluaran secara kekal dari salah satu dana hutang yang memfokuskan pelabur runcit.

Daripada membenarkan pelabur menebus wang mereka setiap suku, firma itu berkata ia akan beralih kepada pembayaran berkala yang dibiayai oleh jualan aset, pendapatan dan transaksi strategik.

Blue Owl juga berkata ia merancang untuk menjual kira-kira $1.4 bilion nilai pinjaman yang dipegang merentasi tiga dana kepada sekumpulan pelabur besar seperti dana pencen dan syarikat insurans.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

Kebimbangan itu merebak lagi apabila laporan muncul bahawa Blackstone Private Credit, syarikat pembangunan perniagaan yang dikenali sebagai BCRED, menghadapi $1.7 bilion penarikan bersih dalam suku fiskal terkininya.

Permintaan penebusan kasar melebihi had suku tahunan 7% dana itu.

Untuk menguruskan aliran keluar tanpa mencetuskan pembayaran prorata kepada pelabur, Blackstone mengambil penyelesaian tidak biasa.

Firma itu dan pekerjanya menyuntik $400 juta ke dalam sebuah feeder fund yang menyalurkan pelaburan ke BCRED, secara berkesan mengimbangi tekanan penebusan dan membolehkan dana memenuhi permintaan pengeluaran.

Kemudian, BlackRock baru-baru ini mengehadkan penebusan daripada $26 bilion HPS Corporate Lending Fundnya selepas pelabur cuba mengeluarkan 9.3% saham pada suku pertama, jauh melebihi had suku tahunan 5% dana itu.

Kejadian itu menandakan kali pertama permintaan pengeluaran melanggar had tersebut.

“Anda sedang menyaksikan krisis keyakinan,” kata Victor Hong, bekas eksekutif risiko perbankan pelaburan, dalam laporan oleh New York Times.

Psikologi pelabur juga nampaknya memainkan peranan.

Penasihat kekayaan berkata kebimbangan tentang kecairan boleh menjadi pengukuhan kendiri dengan cepat apabila pelabur bimbang mereka mungkin tidak dapat mengakses wang mereka dengan segera.

“Setiap kali seseorang mendengar bahawa orang lain sedang keluar, anda tidak mahu menjadi yang terakhir,” kata Steve Curley, pengarah pengurusan bersama di 55 North Private Wealth dalam laporan NYT.

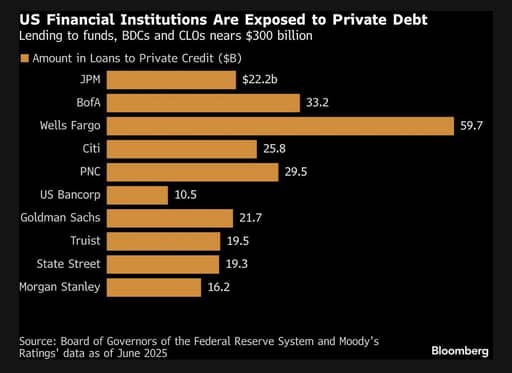

Bank semakin berhati-hati dalam pemberian pinjaman

Kebimbangan mengenai kesihatan beberapa portfolio kredit swasta turut mendorong kehati-hatian di kalangan bank yang menyediakan pembiayaan kepada dana-dana ini.

JPMorgan Chase dilaporkan telah mula mengehadkan pemberian pinjaman kepada beberapa dana kredit swasta selepas menurunkan nilai pinjaman yang berkaitan dengan syarikat perisian, menurut laporan oleh Financial Times.

Penurunan nilai itu berlaku ketika sektor teknologi menghadapi pengawasan yang meningkat daripada pelabur, terutamanya dalam ketidakpastian tentang bagaimana kemajuan dalam kecerdasan buatan boleh mengubah model perniagaan dan penilaian.

Sumber: Bloomberg

Ketua pegawai eksekutif JPMorgan, Jamie Dimon, sebelum ini memberi amaran bahawa lebih banyak masalah boleh timbul dalam dunia pemberian pinjaman swasta yang tidak telus.

Dimon berkata tahun lalu bahawa pasaran boleh mendedahkan lebih banyak “cockroaches,” satu istilah yang digunakan dalam kewangan untuk menerangkan bagaimana penemuan satu isu sering menandakan isu lain mungkin menyusul.

Walaupun penurunan nilai aset bank itu tidak semestinya menandakan krisis sistemik, ia menunjukkan bahawa andaian mudah yang menyokong bonanza kredit swasta—berkaitan penilaian, kecairan dan penjaminan—mungkin sedang diperiksa lebih rapi.

Memahami kebangkitan pesat kredit swasta

Kredit swasta merujuk kepada pinjaman yang diberikan oleh pemberi pinjaman bukan bank terus kepada syarikat, biasanya perusahaan kecil dan sederhana yang berada di bawah penarafan kredit gred pelaburan.

Pinjaman ini biasanya dirunding secara peribadi antara pemberi pinjaman dan peminjam dan tidak diniagakan di pasaran awam.

Hasilnya, ia sering melibatkan terma tersuai yang disesuaikan dengan keperluan setiap peminjam.

Pembiayaan langsung, bentuk kredit swasta yang paling biasa, biasanya melibatkan pinjaman terjamin senior dengan kadar faedah terapung.

Kerana pinjaman ini tidak mudah diniagakan, pemberi pinjaman biasanya memegangnya sehingga matang atau sehingga peminjam membuat pembiayaan semula.

Ketiadaan pasaran sekunder yang cair bermakna pelabur tidak boleh dengan mudah menjual kedudukan mereka jika mereka ingin keluar dengan cepat.

“Ciri, atau kelemahan, perkara ini ialah anda tidak boleh keluar serta-merta,” Matthew Malone, ketua pengurusan pelaburan di Opto Investments kata dalam laporan Morningstar.

“Kerana itu, pelanggan diingatkan setiap suku atau bulan bahawa perkara ini masih belum diselesaikan.”

Pelabur runcit menjadi sumber pembiayaan utama

Secara sejarah, dana kredit swasta terutamanya disokong oleh pelabur institusi besar seperti dana pencen, syarikat insurans, dana kekayaan negara dan pejabat keluarga.

Pelabur ini biasanya menerima tempoh kunci (lock-up) yang lama sebagai pertukaran untuk pulangan lebih tinggi dan pendiversifikasian.

Namun, sepanjang dekad lalu, industri ini berkembang pesat.

Aset dalam dana kredit swasta telah berkembang kepada lebih daripada $3 trilion secara global, mendorong firma mencari sumber modal baharu.

Inilah sebabnya firma kredit swasta semakin beralih kepada individu kaya dan pelabur runcit untuk merangsang pengembangan selanjutnya.

Beberapa firma juga berusaha mendapatkan akses kepada kumpulan simpanan persaraan yang besar yang dipegang dalam pelan 401(k).

Daripada Cliffwater ke Apollo Global Management, BlackRock, Blackstone dan Blue Owl Capital, semua memasarkan dana mereka kepada pelabur individu.

Mereka melancarkan pelbagai kenderaan pelaburan, seperti syarikat pembangunan perniagaan dan dana interval, yang direka untuk menjadikan kredit swasta lebih mudah diakses oleh pelabur individu.

Produk ini umumnya menjanjikan kecairan berkala, membolehkan pelabur memohon pengeluaran setiap suku atau pada selang tetap.

Dalam praktiknya, bagaimanapun, pinjaman asas sering kekal terkunci selama beberapa tahun.

Struktur itu berfungsi lancar selagi aliran wang pelabur baharu terus masuk ke dalam dana.

Aliran masuk baru boleh digunakan untuk memenuhi permintaan penebusan tanpa memerlukan pengurus menjual pinjaman sedia ada.

Tetapi apabila keadaan pasaran berubah dan sentimen pelabur menjadi lebih berhati-hati, ketidakpadanan antara janji penebusan cair dan portfolio pinjaman tidak cair menjadi lebih ketara.

Jika terlalu banyak pelabur cuba mengeluarkan wang mereka serentak, dana mungkin tiada pilihan lain selain mengenakan had penebusan.

“Dalam mana-mana pasaran yang berkembang pesat, boleh berlaku sedikit pembersihan,” kata Scott Adelson, ketua pegawai eksekutif Houlihan Lokey, yang pangkalan data kredit swasta dan platform analitiknya mengagregat data daripada lebih 60,000 penilaian pinjaman.

“Terdapat beberapa penyedia kredit yang mungkin menghadapi masa sukar.”

Pengurus menghadapi tugas pengimbangan yang sukar

Gelombang semasa permintaan penebusan memaksa pengurus dana menghadapi keputusan sukar.

Mereka boleh melonggarkan had pengeluaran untuk memenuhi pelabur yang mencari kecairan, yang mungkin memerlukan penjualan aset dengan cepat dan berpotensi merosakkan prestasi portfolio.

Sebaliknya, mereka boleh mengekalkan had penebusan yang ketat dan mengenakan sekatan ('gate') ke atas pengeluaran, langkah yang mungkin melindungi nilai portfolio tetapi berisiko menakutkan pelabur dan mengurangkan aliran masuk masa depan.

Reaksi serupa berlaku pada 2022 apabila pengeluaran dihadkan di trust pendapatan hartanah Blackstone, sebuah dana hartanah tidak diniagakan yang banyak dimiliki oleh individu kaya.

Pemerhati industri berkata tempoh tekanan penebusan yang berpanjangan boleh mempunyai implikasi lebih luas bagi ekosistem modal swasta.

Jika dana dipaksa menjual jumlah besar pinjaman untuk memenuhi permintaan pengeluaran, pasaran boleh menghadapi tekanan menurun terhadap harga.

Yang, seterusnya, mungkin menjejaskan penilaian di seluruh sektor.

Ahli ekonomi juga memberi amaran bahawa tekanan dalam kredit swasta boleh bertindih dengan kelemahan di tempat lain dalam pasaran kewangan.

Mohamed El-Erian, seorang ahli ekonomi dan bekas ketua pegawai eksekutif Pimco, baru-baru ini menyatakan bahawa tanda amaran awal mula muncul.

“Berita minggu ini dari pasaran kredit swasta menggema amaran Jamie Dimon tentang cockroaches,” kata El-Erian.

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

Beliau menambah bahawa walaupun perkembangan itu belum menunjukkan risiko sistemik, pelabur perlu memantau bagaimana kredit swasta berinteraksi dengan potensi lebihan pasaran lain, termasuk pengembangan pesat pelaburan berkaitan kecerdasan buatan dan kelemahan dalam pasaran bon global.

Perdebatan berterusan mengenai daya tahan industri

Walaupun kebimbangan meningkat, beberapa peserta industri berhujah bahawa kegawatan itu mencerminkan salah faham tentang bagaimana dana kredit swasta distrukturkan dan bukannya masalah asas dengan kelas aset itu.

Don Calcagni, ketua pegawai pelaburan di Mercer Advisors, berkata dalam laporan Morningstar bahawa portfolio pinjaman asas di seluruh industri kekal secara umumnya sihat.

Menurut Calcagni, sebahagian besar ketegangan semasa berpunca daripada pelabur yang mungkin tidak sepenuhnya memahami sifat tidak cair pelaburan tersebut ketika mereka memasuki dana.

Bulan-bulan akan datang kemungkinan akan menguji hujah itu.

“Nampaknya tidak mungkin akan berlaku spiral menuju krisis kredit selagi ekonomi AS berada dalam keadaan agak baik dan Federal Reserve cenderung untuk memotong kadar atau kekal tidak mengubahnya,” kata Christian Stracke, presiden di pengurus aset bernilai $2.3 trilion Pacific Investment Management Co. atau Pimco, dalam laporan Bloomberg.

Tetapi, katanya, “jika anda berada dalam pinjaman yang lebih bermasalah, sama ada ia pinjaman swasta atau pinjaman bank yang diniagakan, maka amat sukar bagi peminjam itu untuk membiayai semula dirinya.”

Penasihat kekayaan dan pelabur institusi memerhati rapat bagaimana pengurus kredit swasta mengemudi lonjakan permintaan penebusan dan sama ada keyakinan pelabur kembali stabil.

Beberapa penganalisis berkata ia mungkin mengambil masa lebih daripada setahun bagi sesetengah pelabur untuk keluar sepenuhnya dari dana jika had pengeluaran kekal.

Jika tekanan penebusan berterusan, sektor itu boleh menghadapi aliran masuk yang lebih perlahan, syarat pembiayaan yang lebih ketat dan pendekatan yang lebih berhati-hati terhadap pemberian pinjaman.

Bagi sebuah industri yang berkembang pesat berdasarkan pertumbuhan pantas dan modal yang banyak, tempoh semasa mungkin menandakan titik perubahan—di mana pelabur mula menilai semula risiko yang berkaitan dengan aset yang menjanjikan pulangan menarik tetapi menawarkan kecairan terhad.

Kumpulan disokong keluarga Mittal tinjau pegangan Liverpool FC pada penilaian $6B

OMERS Kanada jual 25% pegangan dalam syarikat tenaga Sepanyol Exolum

Anthropic dan Anduril kumpul berbilion, era baru unicorn bermula

Dana Persaraan Amerika Utara Kekal Melabur dalam Kredit Swasta Walau Berdepan Risiko

Pasaran kredit AS beri amaran apabila risiko perang Iran meningkat

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.