Is de Amerikaanse aandelenmarkt overgewaardeerd? Risico’s voor beleggers

- Aandelen stuwen nu de groei via vermogenseffecten.

- AI-multiples koelen af terwijl de winsten stevig blijven.

- Een reset van 10 tot 15 procent zou normaal zijn.

De S&P 500 is 2026 begonnen op recordhoogte. Verwachte winsten stijgen, de kerninflatie is afgekoeld tot 2.5% op jaarbasis, en de Federal Reserve heeft de rente al verlaagd naar een band van 3.50-3.75%.

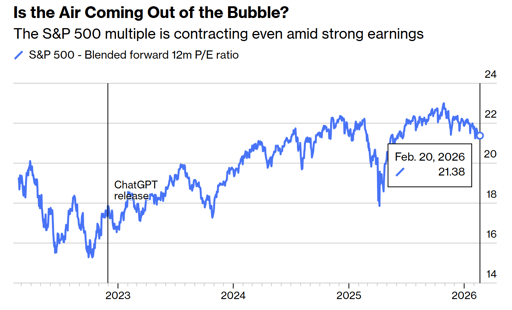

Ondertussen noteert de index op ongeveer 21.4 keer de verwachte winst en ruim boven zijn “pre-AI”-gemiddelde.

Natuurlijk maken beleggers zich zorgen over de dreiging van een correctie, of zelfs een beurscrash.

Wat ze moeten weten is dat de markt inderdaad sterk en duur is en nauw verbonden met de economie.

De aandelenmarkt stuurt nu de economie

Winstgroei heeft aandelenkoersen altijd omhoog getrokken. Maar tegenwoordig werkt het vaak andersom.

Hogere aandelenprijzen verhogen het nettovermogen van huishoudens, groter vermogen ondersteunt de consumptie, en consumptie zorgt ervoor dat het bbp blijft groeien.

De balans van de Federal Reserve groeide in 2022 tot bijna $9 biljoen, na jaren van kwantitatieve versoepeling. Nu staat die op $6.6 biljoen.

Begrotingstekorten blijven rond de 6% van het bbp. Beide beleidsmaatregelen hebben de prijzen van activa direct of indirect ondersteund. Sinds 1987 zijn markten gaan verwachten dat er liquiditeit komt wanneer er stress optreedt.

De zogenaamde Fed put begon niet bij Jerome Powell. Het begon onder Alan Greenspan en overleefde onder Ben Bernanke en de pandemische reactie in 2020.

Wanneer aandelenvermogen een primaire motor van bestedingen wordt, is een correctie niet langer een puur marktevenement. Het werkt door op aannameplannen, bedrijfsinvesteringen en consumentengedrag. Die verbinding bepaalt de huidige cyclus.

Is de Amerikaanse markt overgewaardeerd?

De S&P 500 noteert op ongeveer 21.4 keer de samengestelde verwachte winst, tegen ongeveer 23 keer eind 2025, volgens Bloomberg-data.

Voordat OpenAI eind 2022 ChatGPT uitbracht, lag het vijfjarige gemiddelde multiple dichter bij 18.7 keer.

Een terugkeer naar dat historische gemiddelde zou ongeveer 12-13% daling vanaf de huidige niveaus betekenen, zelfs als winstvooruitzichten standhouden. Dat scenario zou binnen historische normen vallen.

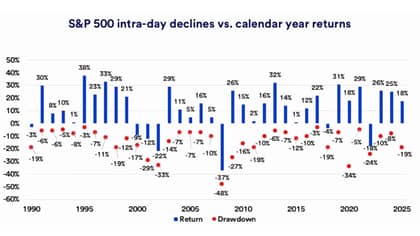

Onderzoek van U.S. Bank toont aan dat sinds 1990 de gemiddelde intra-jaarlijkse terugval voor de S&P 500 ongeveer 14% is geweest.

De markt heeft sinds 1927 bijna 29% van de tijd doorgebracht op meer dan 10% onder zijn recente hoogtepunten.

Beleggers moeten een reset van 10-15% niet verwarren met een systemische gebeurtenis.

Een daling van 20% of meer vereist doorgaans een krimp van de bedrijfswinsten, een kredietcrisis of een agressieve verkrappingscyclus. Geen van die factoren is zichtbaar in de huidige data.

De AI-herwaardering is een gezonde ontwikkeling

Van eind 2022 tot en met 2025 nam de markt-multiple vrijwel mechanisch toe naarmate het enthousiasme rond kunstmatige intelligentie intensifieerde.

Ongeveer elke zes maanden voegde de vooruitlopende multiple nog een heel punt toe. Dat tempo was onwaarschijnlijk om door te gaan zonder uiteindelijk instabiliteit te veroorzaken.

Begin 2026 is de multiple ingekrompen, terwijl de winstverwachtingen stevig blijven en rendementen op 10-jaars Treasuries zijn gestabiliseerd of gedaald.

Softwarebedrijven en andere zogenaamde tussenpersonen hebben druk ondervonden omdat beleggers zich afvragen of AI-tools hun prijszettingsmacht kunnen verminderen.

Grote technologiebedrijven doen enorme kapitaalinvesteringen in datacenters en infrastructuur, waarbij Amazon, Microsoft, Alphabet, Meta en Oracle aanzienlijke verhogingen van AI-gerelateerde uitgaven voor dit jaar plannen.

Beleggers vragen zich nu af of die investeringen zullen leiden tot duurzame kasstromen.

Die verandering in psychologie vermindert het risico van een einde jaren 90-achtige uitbarsting. Een geleidelijke herwaardering van verwachtingen is veel minder schadelijk dan een scherpe ineenstorting na ongecontroleerd optimisme.

Inflatie en de Fed blijven het draaipunt

De kern-CPI is vertraagd tot 2.5% op jaarbasis, van meer dan 3% in 2025, hoewel nog steeds boven het 2%-doel van de Federal Reserve.

De centrale bank heeft eind 2024 de rente met 1% verlaagd en nog eens 0.75% in 2025. Functionarissen voorzien nog een extra renteverlaging van 25 basispunten in 2026, terwijl markten er twee of drie inprijzen.

Die kloof is waar volatiliteit kan ontstaan. Als de inflatie weer aantrekt richting 3% of hoger, zouden renteverlagingen waarschijnlijk worden gepauzeerd en kunnen aandelenmultiples inkrimpen.

Als desinflatie aanhoudt en de groei blijft, zouden de financiële condities verder versoepelen en kunnen waarderingen gesteund blijven.

Op dit moment zijn de obligatierendementen niet gestegen en blijven recessie-indicatoren beperkt.

De macroachtergrond lijkt niet op 2000, toen waarderingen losraakten van winsten, of 2008, toen de kredietmarkten onderhuids verslechterden.

De breedte verbetert en concentratierisico neemt af

Acht van de elf S&P 500-sectoren hebben begin 2026 nieuwe hoogtes bereikt. De deelname is breder geworden dan alleen mega-cap technologie.

Mid-cap- en small-cap-aandelen zijn verbeterd, en internationale aandelen hebben betere relatieve prestaties laten zien.

Brede deelname vermindert de afhankelijkheid van één enkel narratief. In 2023 en 2024 droegen een handvol AI-gekoppelde giganten een groot deel van de indexrendementen.

Die concentratie creëerde kwetsbaarheid.

Vandaag rust het herstel op meer pijlers, waaronder de veerkracht van de consument en stabiele winstgroei.

Tarieven blijven verhoogd rond 12% op geïmporteerde goederen gemiddeld, vergeleken met ongeveer 2% begin 2025, volgens openbare schattingen.

Markten hebben deze situatie echter grotendeels geabsorbeerd. Tenzij het beleid weer escaleert, lijkt handel niet de onmiddellijke katalysator voor een ineenstorting.

Waar beleggers zich echt op moeten richten

Het dominante risico in 2026 is niet euforie maar afhankelijkheid.

Wanneer prijzen van activa de consumptie ondersteunen en beleidsmakers worden gezien als responsief bij marktstress, ontstaan verwachtingen van aanhoudende stabiliteit.

Een gematigde correctie is statistisch waarschijnlijk dit jaar.

Een zware bearmarkt zou ofwel een duidelijke krimp van de bedrijfswinsten, een scherpe inflatieverrassing of verbreding van kredietspreads vereisen. Die omstandigheden zijn niet aanwezig in de huidige data.

De markt is geprijsd voor competente uitvoering door bedrijven die AI-capitaal inzetten, door centrale bankiers die de inflatie beheren en door beleidsmakers die de handel afhandelen.

Zolang winsten groeien en de inflatie daalt, kunnen aandelen langzaam hoger klimmen, zelfs vanaf hoge waarderingen.

De meer subtiele vraag is hoe lang een economie die wordt aangedreven door stijgende prijzen van activa zichzelf kan in stand houden zonder excessieve hefboomwerking of hernieuwde inflatiedruk te veroorzaken.

Die spanning, meer dan dagelijkse koppen, zal de volgende fase van deze cyclus bepalen.

Waarom SpaceX-aandelen circa 5% dalen na drie dagen rally

Nvidia-aandelen stabiliseren na maandagse daling: verdwijnen de zorgen over circulaire financiering?

Bumble-aandelen stijgen na afschaffen 'vrouwen-eerst'-regel — zal die stap de groei stimuleren?

Waarom de rally van Sea Limited-aandelen na de cijfers een verkoopskans biedt

Aandelen van On kelderen 19% na mislopen kwartaalomzetverwachting

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.