De triljondollarvraag: kan OpenAI AI winstgevend maken bij de IPO?

- OpenAI streeft naar een $1 biljoen IPO te midden van sterke omzetgroei.

- Winstgevendheid hangt af van marges en computekosten.

- De openbare markten zullen de economische realiteit van AI testen.

De kunstmatige-intelligentieboom nadert een beslissend moment.

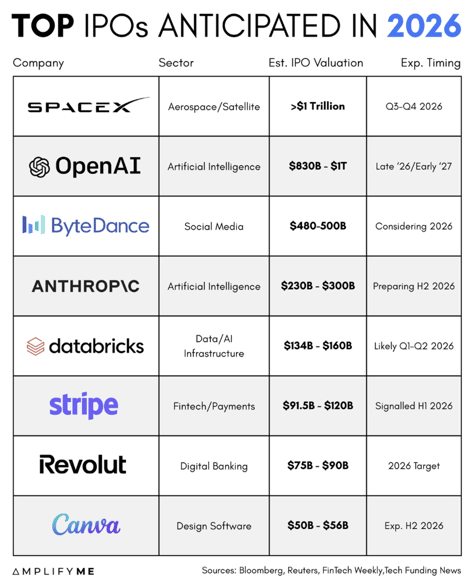

Na jaren van privékapitaal dat in historisch tempo in generatieve AI stroomde, bereidt OpenAI zich naar verluidt voor op een beursgang die het bedrijf op $1 biljoen zou kunnen waarderen.

Dat cijfer alleen zou het tot een van de grootste bedrijven ter wereld maken.

Maar koppen over waarderingen zijn niet de kern. De werkelijke vraag is of de economie van generatieve AI zo'n schaal kan ondersteunen.

OpenAI kent momenteel enorme omzetgroei en tegelijkertijd een enorme kasverbranding.

Die spanning zal niet alleen het succes van de beursgang bepalen, maar ook de richting van de bredere AI-markt.

Hoe groot is OpenAI al?

Volgens berichten is de geannualiseerde omzet van OpenAI in 2025 de $20 miljard gepasseerd.

Dat maakt het een van de snelst opschalende softwarebedrijven ooit.

Interne projecties, besproken in de financiële media, wijzen erop dat de omzet tegen 2030 mogelijk rond de $280 miljard kan uitkomen.

Die cijfers zijn buitengewoon. Ter vergelijking: veel van de grote beursgenoteerde softwarebedrijven van vandaag deden er meer dan tien jaar over om zelfs maar een fractie van die omvang te bereiken.

Als OpenAI $280 miljard aan jaarlijkse omzet bereikt, zou het naast de grootste technologieplatforms wereldwijd staan.

Bij een waardering van $1 biljoen zou het bedrijf handelen tegen ongeveer 3 tot 4 keer de verwachte omzet van 2030.

Op het eerste gezicht lijkt die multiple niet extreem voor een bedrijf dat met driecijferige percentages groeit. De omzet alleen zal echter de uitkomst niet bepalen. Het zijn de marges die het zullen bepalen.

Waarom stijgen de kosten zo snel?

Generatieve AI gedraagt zich niet als traditionele software. Het vereist een enorme rekeninfrastructuur om modellen te trainen en voortdurende hardwarecapaciteit om elke gebruikersvraag te beantwoorden. Elke query verbruikt echte middelen.

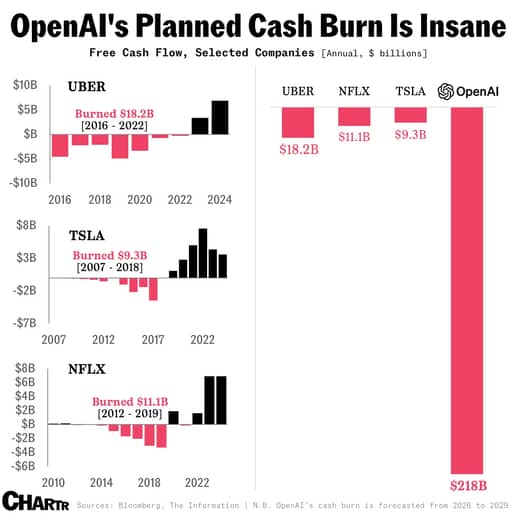

Berichten suggereren dat OpenAI’s computeverplichtingen tot het einde van het decennium het bedrag van $600 miljard kunnen naderen.

Volgens nieuwere berichtgeving verwacht het bedrijf nu ongeveer $218 miljard te verbranden tussen 2026 en 2029, wat ongeveer $111 miljard meer is dan interne prognoses van slechts twee kwartalen eerder.

Sam Altman heeft publiekelijk infrastructuurambities besproken die over de tijd in de biljoenen worden uitgedrukt. Dit zijn geen abstracte cijfers. Ze betreffen GPU's, datacenters en energiecontracten.

Tegelijkertijd daalden de gerapporteerde brutomarges van circa 40% naar ongeveer 33% toen de uitgaven aan inference versnelden.

Die daling geeft een inkijk in het kernrisico. Als het gebruik sneller groeit dan de kostenefficiëntie verbetert, drukken de marges samen ondanks toenemende omzet.

Publieke beleggers begrijpen groei.

Zij hebben jaren van negatieve kasstromen gefinancierd in bedrijven als Amazon en Tesla. Waar ze nu op zullen letten, is of AI-uitgaven uiteindelijk efficiënter worden in verhouding tot de omzet.

Wat is er nodig om winstgevend te worden?

Het pad naar winstgevendheid is in eenvoudige cijfers uit te drukken.

Bedrijfswinst is gelijk aan omzet maal operationele marge. Voor een waardering van $1 biljoen moet de winst dat ondersteunen.

Als OpenAI tegen 2030 $280 miljard aan jaarlijkse omzet bereikt en een operationele marge van 20% behaalt, zou dat $56 miljard aan bedrijfswinst genereren.

Bij een koers-winstverhouding van 20 ondersteunt dat een waardering iets boven $1 biljoen.

Als de operationele marges echter dichter bij 10% blijven, zou de operationele winst $28 miljard zijn. Onder dezelfde multiple zou de waardering ver onder de biljoen-dollargrens uitkomen.

Dat verschil komt neer op drie variabelen. Ten eerste moet de kost per token dalen door beter modelontwerp en hardware-efficiency.

Ten tweede moet de omzetmix verschuiven naar hogere-marge zakelijke contracten in plaats van zwaar consumentengebruik.

Ten derde moet de kapitaalstructuur de jaarlijkse afschrijvingen van eigen infrastructuur beperken.

Zelfs bescheiden verbeteringen op deze gebieden verminderen het benodigde omzetniveau om break-even te draaien aanzienlijk.

Een paar procentpunten in marge vertaalt zich op schaal naar tientallen miljarden dollars aan winst.

Kan concurrentie het opwaartse potentieel ondermijnen?

OpenAI staat niet alleen in deze race. Anthropic zou naar verluidt mikken op winstgevendheid rond 2028 en overweegt een eigen IPO-tijdlijn.

Google heeft generatieve AI geïntegreerd in zoekopdrachten en cloudaanbiedingen. Andere spelers, waaronder de bedrijven van Musk en hyperscalers, blijven kapitaal inzetten.

Concurrentie creëert twee drukpunten. De eerste is prijszetting. Als zakelijke klanten kunnen kiezen tussen meerdere hoogwaardige modellen, neemt hun onderhandelingskracht toe.

De tweede is kapitaalsintensiteit. Als rivalen agressief blijven uitgeven aan infrastructuur, kan de sector een cyclus ingaan waarin de omzet groeit maar het rendement op kapitaal daalt.

Welk bedrijf ook het eerst naar de beurs gaat, het zal waarschijnlijk de toon zetten voor de verwachtingen op de openbare markten.

Als de eerste generatieve AI-beursgang verbeterende marges en gedisciplineerde uitgaven laat zien, versterkt dat het verhaal van de sector.

Als het moeite heeft een pad naar duurzame winstgevendheid aan te tonen, kunnen de waarderingen in de sector worden bijgesteld.

Wat zullen de openbare markten daadwerkelijk eisen?

Privémarkten belonen ambitie, maar publieke markten belonen zekerheid.

In aanloop naar een IPO zullen beleggers gedetailleerde openheid verwachten over trends in brutomarges, computekosten en langetermijninfrastructuurverplichtingen.

Ze zullen bekijken hoeveel hardware eigendom is versus geleased en hoe afschrijvingen de winst beïnvloeden.

Ze zullen ook kijken naar klantconcentratie en retentie bij zakelijke contracten.

Bestuur krijgt ook aandacht. Leiderschapswisselingen, juridische geschillen en snelle opschaling brengen volatiliteit met zich mee. Publieke beleggers zullen stabiliteit en financiële discipline willen naast technologische vooruitgang.

De bredere marktimpliatie is significant. Halfgeleiderbedrijven, datacenterexploitanten en energieleveranciers hebben geprofiteerd van AI-uitgaven.

Als OpenAI en gelijken bewijzen dat infrastructuurinvesteringen zich vertalen in duurzame winst, blijven die sectoren ondersteund.

Als de marges niet uitbreiden, kan de kapitaalallocatie binnen het AI-ecosysteem aangescherpt worden.

De AI-markt is gedreven door geloof in transformatief potentieel.

De IPO-fase zal testen of dat potentieel zich omzet in duurzame financiële rendementen. De omzetgroei is al bewezen. Het volgende bewijs zal de marge-uitbreiding zijn onder het toezicht van publieke aandeelhouders.

Waarom SpaceX-aandelen vrijdag meer dan 2% dalen

SoFi-aandelen kruipen terug: stijgen ze voor de Q2-cijfers?

Waarom Nvidia-aandelen vrijdag ongeveer 2% hoger staan

Toegang van Chinese bedrijven tot OpenAI en Google AI zet beleidsdebat in gang

MLCC's worden na geheugenchips de volgende AI-flessenhals — deze aandelen stijgen

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.