Duitse economie verrast, maar noem het nog geen boom

De Duitse economie is 2026 in een andere situatie begonnen dan een jaar eerder.

Het risico op krimp neemt af, de inflatie is terug op doelniveau en het ondernemersvertrouwen verbetert.

Maar de groei blijft zwak, de arbeidsmarkt verzwakt, faillissementen liggen hoog en het herstel is sterk afhankelijk van overheidsuitgaven.

Belangrijk voor Europa's grootste economie is nu of ze kan overstappen van stabilisatie naar duurzame expansie, omdat de rest van de wereld dat van haar verwacht.

Heeft Duitsland stagnatie eindelijk achter zich gelaten?

Na een groei van slechts 0.2% in 2025 heeft Duitsland ternauwernood een derde jaar zonder noemenswaardige groei vermeden.

Het laatste kwartaal bracht verlichting, aangezien het bbp met 0.3% op kwartaalbasis steeg, ondersteund door de consumptie van huishoudens, overheidsuitgaven en een rebound in bouw en investeringen in apparatuur.

De federale regering verwacht nu een groei van ongeveer 1.0% in 2026, iets onder eerdere ramingen. Particuliere prognoses variëren tussen 0.6-1.3%.

Bloomberg Economics schat de jaarlijkse groei dichter bij 0.8%, met een geleidelijke verbetering richting de tweede helft van het jaar.

Een nadere blik op de samenstelling van de groei onthult het echte verhaal.

Een groot deel van de verwachte uitbreiding komt van schuldgefinancierde investeringen in infrastructuur en defensie nadat Duitsland zijn schuldenrem versoepelde.

Overheidsinvesteringen zouden dit jaar naar verwachting ongeveer twee derde van een procentpunt aan de groei bijdragen. Dat laat slechts een kleine ruimte voor particuliere vraag om het herstel zelfstandig te dragen.

Komen industrie en export terug?

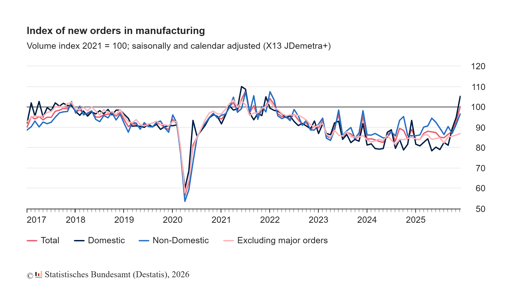

De verwerkende industrie vertoont voorzichtige tekenen van herstel.

Fabrieksorders stegen in december met 7.8% maand-op-maand, de sterkste sprong in twee jaar. In het vierde kwartaal lagen de orders bijna 10% hoger dan in het voorgaande kwartaal.

Inkoopmanagersenquêtes geven aan dat de verwerkende industrie voor het eerst sinds 2022 weer uitbreidt.

Toch blijven de productiecijfers ongelijkmatig.

De industriële productie daalde in december met 1.9%. De export groeide in dezelfde maand met 4%, hoewel ook de import toenam en het jaarlijkse handelsoverschot terugliep naar €202.8 miljard van €244.9 miljard in 2024.

China blijft de grootste handelspartner van Duitsland met een omzet van €253 miljard in 2025, gevolgd door de Verenigde Staten.

De balans in die relatie is echter veranderd. De Duitse export naar China is verzwakt, terwijl de Chinese export naar Duitsland is toegenomen.

Duitse investeringen in China bereikten een vierjarig hoogtepunt.

Bondskanselier Friedrich Merz erkende deze nieuwe realiteit tijdens zijn bezoek aan Beijing.

“China is opgeklommen tot de rangen van de grootmachten,” zei hij voor zijn vertrek.

De opmerking weerspiegelt een bredere herbeoordeling in Berlijn.

Duitsland is sterker blootgesteld aan Chinese toeleveringsketens dan een decennium geleden, met name in componenten voor elektrische voertuigen en kritieke materialen.

Die blootstelling is niet alleen een geopolitieke kop; zij vertaalt zich rechtstreeks in winstvolatiliteit voor industriële bedrijven.

Wat zegt de inflatie voorafgaand aan de ECB-beslissing?

Inflatie domineert de discussie niet langer. De EU-geharmoniseerde inflatie in Duitsland liep volgens voorlopige gegevens terug naar 2.0% in februari, van 2.1% in januari.

Kerninflatie bedroeg 2.5%.

Energieprijzen en een sterkere euro hebben geholpen de hoofdcijfers te temperen.

In de hele eurozone daalde de inflatie naar 1.7% in januari.

De Europese Centrale Bank heeft haar depositotarief op 2.0% gehouden en gesignaleerd dat het beleid op een goed punt staat.

De markten verwachten dat de rente bij de komende vergadering ongewijzigd blijft.

Voor Duitsland verandert de verschuiving in inflatiedynamiek het beleidsrisicoprofiel.

Twaalf maanden geleden was de zorg over oververhitting van prijzen. Nu is het risico dat de groei stagneert voordat particuliere investeringen vaart krijgen.

De ECB staat voor een lastige afweging. Te vroeg verlagen kan de inflatie in de dienstensector nieuw leven inblazen, terwijl te lang wachten de financiële condities kan verkrappen en zo een kwetsbaar herstel kan schaden.

De Duitse staatsrente is gestabiliseerd en aandelenwaarderingen weerspiegelen de verwachting dat renteverlagingen later dit jaar komen in plaats van onmiddellijk. Die verwachting ondersteunt de huidige veerkracht van de markt.

Waarom blijft de arbeidsmarkt zwak?

De arbeidsmarkt heeft de recente verbetering in het sentiment niet gedeeld.

In januari steeg de werkloosheid tot 3.085 miljoen, waarmee het werkloosheidspercentage op 6.3% kwam.

Hoewel seizoensfactoren een deel van de stijging verklaren, zijn vacatures lager dan een jaar eerder en wijzen bedrijfsenquêtes op voorzichtige aanwervingsplannen.

Bedrijfsfaillissementen stegen in 2025 met 8.3% tot 23,900 zaken, het hoogste niveau sinds 2014.

Micro-ondernemingen waren goed voor meer dan 80% van het totaal, en de industrie en detailhandel zagen dubbelecijferige stijgingen. Deze cijfers benadrukken dat structurele aanpassingen nog gaande zijn.

Reële lonen zijn begonnen te herstellen en stegen in 2025 met 1.9% na een sterkere opleving in 2024. Toch blijft de koopkracht onder het niveau van vóór de pandemie.

Huishoudens zijn selectiever geworden in hun uitgaven, wat de kracht van consumptiegedreven groei beperkt.

Hoe past de aandelenmarkt in dit plaatje?

Duitse aandelen hebben zich beter gehouden dan de binnenlandse groei zou doen vermoeden.

De DAX-index is zwaar gewogen in multinationals die een groot deel van hun omzet buiten Duitsland genereren.

Naarmate de wereldhandel stabiliseert en de inflatie afneemt, profiteren die bedrijven van betere zichtbaarheid van marges en lagere financieringskosten.

De veerkracht van de markt rust echter op meerdere veronderstellingen. Eén is dat de Amerikaanse tariefspanningen niet escaleren. Een andere is dat de vertraging in China beperkt blijft.

Een derde is dat het ECB-beleid geleidelijk verzacht zonder nieuwe inflatiezorgen te veroorzaken.

Als een van die veronderstellingen verzwakt, kunnen winstprognoses voor industriële en exportgerichte bedrijven opnieuw onder druk komen te staan.

Waarderingen zijn niet overdreven hoog, maar ze zijn niet langer goedkoop gezien het macro-economische plaatje. Beleggers rekenen feitelijk op een langzame maar gestage verbetering in plaats van een scherpe opleving.

Waar moeten beleggers op letten in de tweede helft van 2026?

Duitsland is van krimp naar stabilisatie gegaan.

Die omslag is zichtbaar in bbp-cijfers, bedrijfsenquêtes en inflatiecijfers. Toch blijft het herstel sterk ondersteund door het begrotingsbeleid en kwetsbaar voor externe schokken.

De belangrijkste test komt later dit jaar. Als particuliere investeringen naast overheidsuitgaven beginnen te versnellen, kan de groei de bovenkant van de prognoses naderen.

Als de industriële productie de verbetering in orders niet volgt, kan het momentum weer afnemen.

De Duitse economie is niet langer in verval, maar heeft nog geen sterke interne motor herbouwd.

Voor beleggers ligt de kans in het identificeren van welke sectoren publieke stimulus en mondiale vraag kunnen omzetten in duurzame winstgroei, in plaats van ervan uit te gaan dat een terugkeer naar 1 procent groei het begin is van een bredere opleving.

Top CAC 40-aandelen om te volgen: LVMH, Kering, Hermes, Airbus, Société Générale

Britse detailhandelsverkopen herstellen met 1% in juni, boven verwachting

DAX-index: aandelen om te volgen: Deutsche Bank, Adidas, BMW, Mercedes-Benz

Van pubs tot energierekeningen: Burnham wil verlichting van kosten van levensonderhoud

CAC 40, FTSE MIB, IBEX 35, DAX onder druk door stijgende rentes voor ECB

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.