Olie- en gasprijzen prijzen Hormuz-risico's te laag, waarschuwt ING

AI-sentiment: 78/100 Bullish

Deze score wordt gegenereerd op basis van een AI-gestuurde analyse van de inhoud van het artikel.

mogelijk gemaakt door

Koop ICE Brent-olie futures (front-month richting 3Q26, of een 3Q26/4Q26 kalenderspread). ING waarschuwt dat de markt de langdurige belemmering van de Straat van Hormuz tot eind juli te weinig meeneemt in de prijs, met een tekort in 3Q26 en een basisscenario van ~$110 en opwaartse uitschieters naar $120–130 als er geen oplossing tegen eind juli komt. De opzet is een klassiek "rustige markt voordat de voorraadberekeningen kantelen", vooral naarmate de zomervraag toeneemt en buffers dunner worden.

Belangrijkste risico: Een snelle overeenkomst tussen VS en Iran die de doorvoeren vóór eind juli herstelt, waardoor het tekort verdwijnt en Brent terugzakt onder $100.

Koop TTF-aardgasfutures (front-month/near-curve). ING ziet dat ook Europa risico's te laag inprijst: LNG-export daalde met >7% op jaarbasis in mei, opslag slechts ~43% gevuld (onder het vijfjarengemiddelde) en beperkte stimulans om voorraden in te slaan door de forwardcurve. Als de verstoringen in de Perzische Golf aanhouden, concurreert Azië harder om spot-LNG en komt Europa in een wintervoorbereidingskrapte terecht — wat scherpe kortetermijnopwaartse bewegingen kan aanjagen.

Belangrijkste risico: Een aanhoudende opbouw van Europese voorraden (of een ingrijpende omleiding van LNG-leveringen) die de wintervoorbereidingsvrees wegneemt en TTF terugbrengt richting de forwardcurve.

- Markten zelfgenoegzaam ondanks grote aanbodschok door de Straat van Hormuz.

- ING verwacht dat de doorvoeren tot eind juli belemmerd blijven.

- Brent gemiddeld $110 per vat in 3Q26, met opwaartse risico's.

De energiemarkten tonen tekenen van zelfgenoegzaamheid in het licht van een grote aanbodschok veroorzaakt door de aanhoudende sluiting van de Straat van Hormuz, aldus ING Economics.

Ondanks drie maanden van beperkte doorvoeren en weinig tastbare vooruitgang in de onderhandelingen tussen de VS en Iran, hebben olie- en gasprijzen de ernst en mogelijke duur van de verstoringen niet volledig ingeprijsd.

Brent blijft onder het psychologisch belangrijke niveau van $100 per vat hangen, terwijl de gasprijzen in Europa ook relatief stabiel zijn gebleven.

Deze gedempte reactie komt ondanks dat het zichtbare commerciële verkeer door 's werelds meest kritieke energieknelpunt is ingestort.

Analisten waarschuwen dat de huidige prijsniveaus de risico's wellicht onderschatten, zeker nu de seizoensmatige zomervraag nadert en de voorraadbuffers beginnen te slinken.

Beperkte zichtbare doorvoeren, maar marktkalme blijft

Bij gebrek aan tastbaar bewijs voor een onmiddellijke overeenkomst tussen de VS en Iran om de energie‑doorvoeren via de Straat van Hormuz te hervatten, is ING van mening dat de markt de risico's te laag inschat.

Brent is onder de $100 per vat gebleven ondanks de verstoring van een aanzienlijk deel van het wereldwijde olieaanbod.

Warren Patterson, Head of Commodities Strategy bij ING Economics, waarschuwde: “Nu er weinig tastbaar bewijs is voor een onmiddellijke overeenkomst tussen de VS en Iran om de energiestromen via de Straat van Hormuz opnieuw op gang te brengen, zijn wij van mening dat olie‑ en gasmarkten te zelfgenoegzaam zijn en zien we aanzienlijk opwaarts potentieel zolang er geen snelle oplossing komt.”

Kantelpunt in juli verwacht

Het basisscenario van ING gaat ervan uit dat de doorvoeren via de Straat grotendeels belemmerd blijven tot eind juli.

“Wij zijn van mening dat de doorvoeren via de Straat van Hormuz grotendeels gehinderd blijven tot eind juli,” zei Patterson.

Van deze langdurige verstoring wordt verwacht dat deze de oliemarkt in tekort achterlaat gedurende het derde kwartaal.

ING verwacht dat Brent in 3Q26 gemiddeld $110 per vat zal bedragen, met mogelijke uitschieters naar $120–130 per vat als er tegen eind juli geen oplossing wordt bereikt.

Een dergelijke ontwikkeling zou de druk op een diplomatiek doorbraak kunnen verhogen.

Chinese vraag en andere buffers bieden tijdelijke verlichting

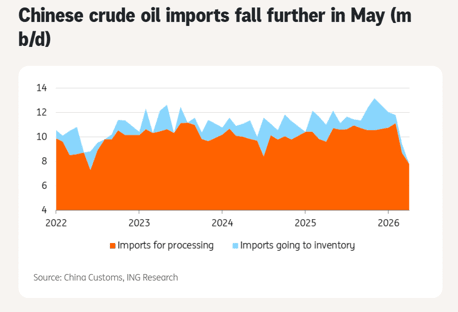

Daling van de Chinese olie-importen heeft tijdelijk verlichting gegeven. De ruwe-olie-importen daalden in mei scherp tot 7,8 miljoen vaten per dag, het zwakste niveau sinds oktober 2017.

Patterson merkte echter op dat onzeker is hoe lang China op voorraden kan vertrouwen te midden van de verstoring.

Andere verzachtende factoren zijn toegenomen Amerikaanse exporten, vrijgaven uit strategische reserves (die afnemen) en enige vraagvernietiging.

Deze buffers zijn tijdelijk en kunnen wegvallen als de crisis zich dieper in het derde kwartaal uitstrekt, wanneer de seizoensvraag aantrekt.

Ook Europese gasmarkt kwetsbaar

De Europese gasmarkt prijst risico's op gelijke wijze te laag in. De wereldwijde LNG-exporten daalden in mei met meer dan 7% op jaarbasis, waarbij verstoringen in de Perzische Golf een belangrijke rol speelden.

Nieuwe Amerikaanse LNG-capaciteit heeft deels geholpen de verliezen te compenseren, maar was niet voldoende om volledig te compenseren.

De Europese opslagniveaus zijn momenteel rond de 43% gevuld, ver onder het vijfjarengemiddelde. De forwardcurve biedt weinig stimulans om voorraden op te bouwen, wat zorgen geeft over de wintervoorbereiding.

Toegenomen concurrentie vanuit Azië voor spot-LNG kan de prijzen opdrijven als de verstoringen aanhouden.

Vooruitzicht en risico's

ING verwacht dat de prijzen in 4Q26 en 2027 zullen dalen zodra de doorvoeren uiteindelijk herstellen, maar de kortetermijn opwaartse risico's blijven prominent.

Zonder een snelle oplossing kan de combinatie van slinkende buffers, seizoenssterkte in de vraag en mogelijk agressieve Aziatische aankopen scherpe prijsstijgingen uitlokken.

Patterson benadrukte het belang van het volgen van voorraadontwikkelingen.

Vanuit voorraadperspectief denken we dat het einde van juli een kantelpunt voor de markt kan vormen als er geen verbetering is in de energiestromen vanuit de Perzische Golf.

De analyse benadrukt hoe markten momenteel vertrouwen op tijdelijke verzachtende maatregelen in plaats van het aanpakken van de structurele aanbodkloof.

Als de onderhandelingen slepen, neemt het risico op een ongeordende prijsuitbarsting aanzienlijk toe.

Voorlopig lijkt het energiecomplex af te wachten.

ING's analyse suggereert echter dat deze rust misleidend kan zijn, met potentieel voor aanzienlijke volatiliteit en hogere prijzen als de situatie in de Straat van Hormuz onopgelost blijft gedurende de kritieke zomermaanden.

Beleidsmakers, handelaren en consumenten doen er verstandig aan zich voor te bereiden op een krapper en duurder energieklimaat in het komende kwartaal.

Brent stijgt boven $92 na het ontstaan van een tweede olieleveringsschok

Zilverprijs stijgt voor vierde dag nu $60-doorbraak in zicht komt

Goudprijs naar tweewekenseis door Midden-Oostenrisico's en hernieuwde vluchthavenvraag

Waarom de tarweprijzen dit jaar zo sterk stijgen

Goudprijs boven $4.040: komt een nieuwe stijging naar $4.100 op gang?

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.