Salesforce-aandelen verliezen $212 mrd na mislukken overnameoffensief

AI-sentiment: 18/100 Bearish

Deze score wordt gegenereerd op basis van een AI-gestuurde analyse van de inhoud van het artikel.

mogelijk gemaakt door

Koop Salesforce (CRM). Het aandeel wordt gewaardeerd alsof de groei kapot is (voorwaartse koers-winstverhouding ~11,7 versus sector ~24), terwijl het bedrijf nog steeds uitvoert (Q1-omzet +13% en een terugkoopprogramma van $25 miljard). De markt straft overnamegeluid te hard af; Fin en eerdere deals hebben tijd nodig voor integratie, maar aandeleninkopen verminderen gestaag het aantal uitstaande aandelen en ondersteunen de winst per aandeel (EPS).

Belangrijkste risico: De organische groei verslechtert sneller dan aandeleninkopen kunnen compenseren, wat een nieuwe winstcorrectie en meer neerwaartse druk kan afdwingen.

Koop ServiceNow (NOW) en/of Workday (WDAY) als een mandjestrategie. Het artikel wijst op meerdere achterblijvers door 'AI-verstoring' in de S&P 500; wanneer die angst wijdverbreid is, volgt vaak een terugkeer naar het gemiddelde (mean reversion) doordat beleggers terugroteren naar bewezen kasstromen van zakelijke software. Gebruik NOW/WDAY als kwaliteitsvollere alternatieven tegen CRM’s integratierisico.

Belangrijkste risico: AI-native concurrenten bewijzen dat ze echte, duurzame enterprise-uitgaven wegkapen (en het niet bij hype blijft), waardoor omzetgroei structureel faalt.

- De aandelen van Salesforce zijn 55% gedaald ten opzichte van hun recordhoogte.

- Het heeft een verlies van $212 miljard geleden doordat de waardering instortte.

- Er zijn aanwijzingen dat de groeistrategie via overnames is geflopt.

De aandelen van Salesforce zetten hun sterke neerwaartse trend dit jaar voort en schommelen nu rond het laagste niveau sinds 2023. CRM is 55% gedaald ten opzichte van de piek, met een marktkapitalisatie die is gedaald van $346 miljard naar $134 miljard — een verlies van $212 miljard.

Salesforce zet groei voort via overnames

De koers van CRM is dit jaar ingestort temidden van zorgen dat de softwaresector het risico loopt op een grote verstoring door AI-bedrijven. Grote namen als Intuit, The Trade Desk, Adobe, Workday, Autodesk en ServiceNow behoren dit jaar inderdaad tot de achterblijvers in de S&P 500-index.

Salesforce kampt daarnaast met een vertraging van de organische groei, waardoor het management zich op overnames heeft gericht. Die koers zette het deze week voort met de aankondiging van de overname van Fin voor $3,6 miljard, een bedrijf dat AI inzet voor klantbetrokkenheid.

Recentelijk betaalde het $8 miljard om Informatica over te nemen. Daarnaast betaalde het $27,7 miljard voor Slack, $15,7 miljard voor Tableau, $6,5 miljard voor MuleSoft en $2,5 miljard voor ExactTarget. Bovendien gaf het bedrijf $1,9 miljard uit voor de overname van Own Company en $1,35 miljard voor ClickSoftware.

Salesforce heeft in de loop der jaren meer dan $65 miljard aan overnames gedaan. Gezien een marktkapitalisatie van $135 miljard betekent dit dat de groeistrategie via overnames grotendeels heeft teruggekaatst. Zo kocht het bedrijf Quip in 2016 voor $518 miljoen en is dat nu in het proces van afbouw.

De omzetgroei van Salesforce vertraagt

De meest recente resultaten lieten zien dat de omzet van Salesforce in het eerste kwartaal met 13% steeg tot $11,1 miljard. De organische groei lag echter een stuk lager, aangezien hierin $444 miljoen aan omzet van Informatica was opgenomen.

Met de bijdrage van Informatica verwachten analisten dat de omzet dit jaar met 11% zal groeien tot $46 miljard. Volgend jaar komt dat uit op $50 miljard, een stijging van 9,75% op jaarbasis.

Aan de positieve kant koopt Salesforce veel eigen aandelen. Het kondigde een terugkoopprogramma van $25 miljard aan, nadat het vorig jaar $27,5 miljard aan aandeelhouders heeft teruggegeven.

Tegelijkertijd is het aandeel Salesforce sterk ondergewaardeerd geraakt. De voorwaartse koers-winstverhouding (forward P/E) is gedaald naar 11,7, veel lager dan de sectormediaan van 24. De 'rule of 40', gebaseerd op 10% omzetgroei en een EBITDA-marge van 30%, maakt het aandeel redelijk ondergewaardeerd.

Fundamenteel bestaat het risico dat het aandeel blijft dalen doordat de vraag naar softwarebedrijven afneemt. Op de lange termijn is de kans echter groot dat het herstel zal inzetten naarmate beleggers weer naar deze bedrijven terugroteren.

Technische analyse van de Salesforce-koers

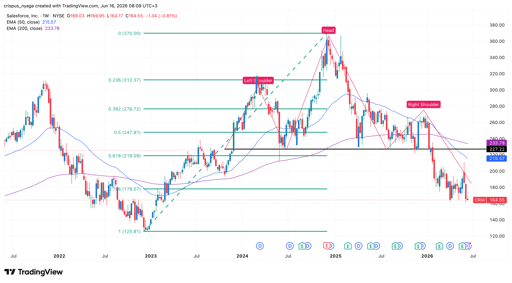

Grafiek CRM-aandelen | Bron: TradingView

De weekgrafiek toont dat de CRM-koers de afgelopen jaren is ingezakt, van $370 naar $164 vandaag. Er is een hoofd-en-schouderspatroon gevormd en de koers is al onder de neklijn van $227 doorgebroken. H&S is een van de meest voorkomende bearish signalen in de technische analyse.

Het aandeel vormde in maart dit jaar een death-crosspatroon toen de 50- en 200-weekse Exponentiële Voortschrijdende Gemiddelden (EMA) elkaar kruisten. Het zakte ook onder het 61,8% Fibonacci-retracementniveau.

Daarom zal het aandeel waarschijnlijk dalen van het huidige $164 naar $100 als het bearish momentum aanhoudt. Een stijging daarentegen boven de belangrijkste weerstand bij $227 zou het negatieve beeld ongeldig maken.

Waarom de aandelenkoers van Uber in vrije val is

Waarom aandelen van vliegende-autobedrijven zoals Joby en Archer dalen

Alphabet- en Tesla-cijfers zetten nerveuze toon: alle ogen op Meta, Amazon en Microsoft

Dow stijgt terwijl Apple chipzwakte compenseert, S&P 500 sluit nagenoeg vlak

Is de Musk‑premie al verrekend in de prijs van SpaceX?

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.