Hvorfor stenging av Hormuzsundet kan presse Brent til $140

En 165 kilometer lang sjøpassasje i Persiabukta er i sentrum for oppmerksomheten på mandag.

Plassert mellom Persiabukta og Omanbukta, gir Hormuzsundet den eneste sjøveien fra Persiabukta til det åpne havet og er et av verdens mest strategisk viktige flaskehalser.

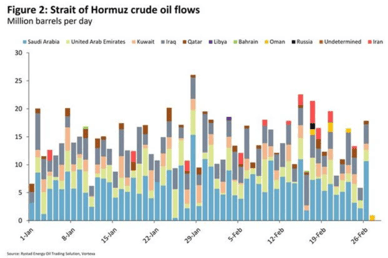

Omtrent 15 millioner fat per dag av råolje passerer daglig gjennom Hormuzsundet, ifølge Rystad Energys beregninger.

Eksperter mener at dersom sundet stenges helt, kan oljeprisene skyte i været til $140 per fat for første gang siden tidlig i 2022.

Den 28. februar, tidlig om morgenen, igangsatte USA og Israel direkte og omfattende militære operasjoner innenfor Irans grenser.

Den nåværende kampanjen synes å være større både i omfang og intensitet enn den forutgående 12-dagers konfrontasjonen.

Iran har svart kraftig ved å rette angrep mot Israel, amerikanske baser i regionen og noe sivil infrastruktur i enkelte naboland i Gulfen.

Det svarte det også på angrepene ved å innskrenke skipstrafikken gjennom Hormuzsundet.

Oljemarkedene kan få betydelig oppside

En langvarig militær aksjon og en aggressiv gjengjeldelse fra Iran kan bety katastrofe for oljehandelen gjennom Hormuzsundet.

Ubekreftede rapporter har allerede dukket opp om potensielle angrep på Irans Kharg-øy, som er hovedterminalen for nesten all Irans oljeeksport.

Den mulige effekten omfatter omtrent 1,5 millioner fat per dag (bpd) olje, hvorav det meste er ment for Kina.

Denne handlingen ville representere en betydelig opptrapping når det gjelder potensiell påvirkning.

Av stor betydning er den rapporterte kunngjøringen fra Iran om å stenge Hormuzsundet.

Denne kritiske flaskehalsen for de globale energimarkedene håndterer transitt av 20 millioner fat olje per dag og over 100 milliarder kubikkmeter LNG årlig, hvilket utgjør omtrent 20 % av verdens LNG-handel, ifølge ING Group.

«Det ville imidlertid være vanskelig å håndheve en stenging, og ethvert forsøk på det ville trolig møte en sterk respons fra USA,» sa Warren Patterson, leder for råvarestrategi i ING Group, i en note.

«I tilfelle en langvarig krig er det sannsynlig at Hormuzsundet forblir uframkommelig i en lengre periode. Prisen på Brent-råolje kan da stige mot $100 per fat og forbli på dette nivået en tid,» sa Commerzbank AGs sjeføkonom, Jörg Krämer, i en rapport.

Trelstheten blant skip til å navigere gjennom sundet på grunn av de iboende risikoene øker.

Dersom denne nølingen vedvarer, vil olje- og gassmarkedene møte økende konsekvenser.

«Hevede globale referansepriser og bratt backwardation forventes å vedvare inntil sundet igjen kan passeres,» sa Jorge Leon, senior visepresident og leder for geopolitisk analyse hos Rystad Energy, i en e-postkommentar.

«Med mindre det raskt fremkommer tegn til avtrapping, forventer vi en betydelig oppprising av olje ved ukens begynnelse.»

Alternativer for å omgå Hormuzsundet

Å omgå sundet er utfordrende, ettersom alternativene er få, ifølge Rystad Energy.

Saudi-Arabia har et alternativ: å omdirigere olje gjennom sin East-West-rørledning til Rødehavet, en rute med en omtrentlig kapasitet på 5 millioner bpd.

De forente arabiske emirater har tilgang til Abu Dhabi-rørledningen, som kan transportere omtrent 1,5 millioner bpd.

Likevel, selv om disse alternative rutene utnyttes fullt ut, ville et betydelig volum av eksportene—potensielt mellom 8 og 10 millioner bpd—fremdeles være sårbart dersom sundet blir ubrukelig.

«Med andre ord vil evnen til å omdirigere strømmer bare delvis dempe forstyrrelsen,» sa Leon.

Omdirigering av olje gjennom rørledningene ville begrense tilbudssjokket til rundt 15 millioner bpd (9 millioner bpd for råolje og 6 millioner bpd for raffinerte produkter), ifølge ING.

Forstyrrelser ville ikke bare begrense seg til råoljepriser; crack-spreadene for raffinerte produkter kunne også styrkes.

Omtrent 6 millioner bpd med raffinerte produkter strømmer gjennom sundet, og disse strømningene er dermed utsatt.

I tillegg ville avbrudd i råoljestrømmene negativt påvirke raffineridriften globalt, særlig i Asia, som er mottaker av størstedelen av disse energileveransene, sa Patterson.

En blokade ville møte betydelig press fra andre regjeringer, spesielt i Asia, på grunn av kontinentets store avhengighet av energiforsyning fra Persiabukta.

84 % av oljen og 83 % av LNG som passerer gjennom Hormuzsundet går til Asia, med Kina som hoveddestinasjon.

SPR-reserver og OPECs rolle

«Hvis markedet ser betydelige avbrudd i oljetilførselen, er det raskeste tiltaket vi sannsynligvis vil se fra regjeringer en koordinert utløsning av olje fra strategiske olje-reserver (SPR),» sa INGs Patterson.

USAs SPR, kraftig redusert etter Russlands invasjon av Ukraina i 2022, er nå omtrent 35 % mindre enn tidlig i 2021.

Likevel, på omtrent 415 millioner fat, gir den fortsatt rom for ytterligere nødutløsninger for å dempe markedspresset, selv om slike utslipp bare gir midlertidig lettelse.

OPEC+ besluttet å øke forsyningen med 206 000 bpd for april, over den forventede økningen på 137 000 bpd, etter deres møte 1. mars.

Denne større enn forventede økningen fra gruppen kan potensielt bidra til å lindre forsyningsbekymringer.

I tillegg har Saudi-Arabias eksport nylig økt til sitt høyeste nivå på tre år, noe som indikerer at en justering av tilbudet allerede var i gang før noen offisiell beslutning ble tatt.

«I absolutte tall er 206 000 bpd smått sammenlignet med et globalt etterspørselsnivå på mer enn 100 millioner bpd – alene endrer det ikke balansen i vesentlig grad,» la Rystad Energys Leon til.

«Beslutningen handler derfor mer om signalverdien enn om volumet.»

OPEC+ inntar for øyeblikket en forsiktig tilnærming til å bruke sin reservekapasitet.

Gruppen er villig til å bruke denne bufferen om nødvendig, men er ikke innstilt på å øke produksjonen aggressivt nå.

Denne forsiktige forvaltningen er avgjørende fordi effektiv reservekapasitet er begrenset til omtrent 3,5 millioner bpd. Å bruke denne kritiske bufferen for raskt ville svekke gruppens evne til å svare effektivt på et mer betydelig forsyningsbrudd i framtiden.

«Viktigst av alt er at denne økningen sannsynligvis ikke vil roe markedene på kort sikt,» sa Leon.

Alle øyne forblir festet på hendelsene i Midtøsten. Prisen på West Texas Intermediate-råolje sist handlet var $72 per fat, opp 7,4 %, mens Brent var 7,8 % høyere til $78,60 per fat.

Oljeprisene passerer $90 igjen – den største trusselen skjuler seg i fullt syn

Sølvprisprognose: vil en skjerpet Fed avspore sølvets marsj mot $60?

Gullprisen stiger etter at Fed-rentehåp faller: Kan gull nå $4,500?

Gullets $4 000‑våpenhvile møter Feds hittil farligste beslutning

Oljen tilbake over $87: priset traderne fred inn altfor tidlig?

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.