Dollaroppgang eller krigspremie? Slik ser makroperspektivet ut

Valutamarkeder gir sjelden klare signaler under geopolitiske kriser, men den siste dollaroppgangen kom i et øyeblikk da investorene allerede var urolige for inflasjon, rentenivået og økende statsgjeld.

Deretter la konflikten i Midtøsten til et nytt lag av usikkerhet.

I noen dager styrket dollaren seg kraftig, oljeprisene hoppet, og markedene søkte mot sikre aktiva. Reaksjonen virket kjent, men det makroøkonomiske bildet er mer komplisert.

Hva drev oppgangen i den amerikanske dollaren?

Den siste bevegelsen i dollaren startet nesten umiddelbart etter at USA og Israel gjennomførte angrep mot Iran lørdag.

DXY-indeksen klatret omtrent 1.4% over to økter da investorene søkte sikkerhet. Samtidig steg oljeprisene og aksjemarkedene falt.

Den nylige oppgangen i dollaren reflekterer også markedsposisjonering heller enn en klar flukt til sikkerhet.

Handlere hadde vært kraftig short dollaren siden slutten av 2025, i forventning om videre svakhet etter at valutaen allerede hadde falt omtrent 12% mot en valutakurv siden starten av 2025.

Men det er også et kjent mønster her. Når den geopolitiske risikoen øker, pleier investorer å kjøpe amerikanske dollar og amerikanske statsobligasjoner.

Det skyldes at dollaren fortsatt er ryggraden i global finans, og at det amerikanske Treasury-markedet fortsatt er verdens dypeste likviditetspool.

Likevel ebbet denne bevegelsen raskt ut.

Nyheten om at iranske tjenestemenn hadde kontaktet USA for å undersøke mulige forhandlinger reverserte deler av handelen.

Dollaren falt så mye som 0.4% samtidig som aksjene hentet seg inn og oljeprisene trakk seg tilbake fra de nylige toppene.

Det viktigste å ta med seg er at markedene har blitt ekstremt følsomme for overskrifter. Investorene opererer i et marked hvor raske prisbevegelser følger hver ny utvikling.

Hurtigheten i reverseringen antyder at den nylige styrken i dollaren henger nært sammen med geopolitisk risiko snarere enn en vesentlig endring i de økonomiske fundamentale forholdene.

Hvorfor handelen i sikre havner ser annerledes ut denne gangen

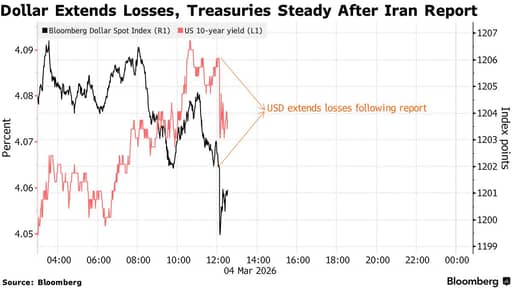

Det mer interessante signalet kom fra obligasjonsmarkedet. Normalt, under geopolitiske sjokk, strømmer investorene inn i amerikanske statsobligasjoner.

Obligasjonsprisene stiger, og avkastningen faller når investorer søker sikkerhet.

Denne gangen beveget Treasuries seg i motsatt retning. Rentene steg i stedet for å falle.

Forklaringen er inflasjon.

Oljeprisene steg i den første fasen av krisen, og tradere begynte å rette oppmerksomheten mot den inflasjonsdrivende virkningen av høyere energikostnader. Inflasjon svekker avkastningen på obligasjoner, noe som gjør dem mindre attraktive.

Noen investorer søkte seg også mot gull i stedet for Treasuries.

Gull har nærmet seg rekordnivåer i år og har i økende grad fungert som en sikring mot både inflasjon og geopolitisk ustabilitet.

Markedet for amerikanske statsobligasjoner forblir den globale referansen for sikre aktiva, men reaksjonen under Iran-krisen tyder på at handelen i sikre havner blir mer kompleks.

Olje, inflasjon og sentralbanker

Olje står i sentrum for de økonomiske konsekvensene av Iran-konflikten.

Midtøsten er fortsatt en av de viktigste regionene for global energiforsyning.

Forskning fra Center for Strategic and International Studies skisserer flere eskaleringsscenarier.

En moderat forstyrrelse i iransk eksport kan presse oljeprisene opp med omtrent $10 til $12 per fat.

En større forstyrrelse av tanktrafikken i Persiabukta kan presse prisene over $90.

Mer alvorlige angrep på infrastruktur kan løfte prisene langt over $100.

Høyere oljepriser slår raskt gjennom i den globale økonomien.

De øker transportkostnadene, presser inflasjonen opp og tvinger ofte sentralbanker til å være forsiktige med å kutte rentene.

Federal Reserve står allerede overfor en komplisert situasjon. Inflasjonen har moderert seg sammenlignet med tidligere topper, selv om den fortsatt ligger over sentralbankens mål. Et nytt energisjokk kan forsinke rentekutt og holde de finansielle forholdene strammere lenger.

I så måte betyr Iran-konflikten mindre på grunn av militære kostnader og mer på grunn av dens potensial til å påvirke inflasjonsforventningene.

Fed-utsiktene peker fortsatt mot rentelettelser

Forventninger til renteutviklingen er fortsatt en av hoveddriverne for dollaren.

I løpet av det siste tiåret har den amerikanske valutaen dratt fordel av relativt høye renter sammenlignet med andre utviklede økonomier.

Den fordelen avtar.

Markedene forventer fortsatt at Federal Reserve vil begynne å lette pengepolitikken i neste fase av konjunktursyklusen. Den nøyaktige timingen er fortsatt usikker, spesielt hvis inflasjonen viser seg å være seig, men retningen er alminnelig forstått.

Når amerikanske renter faller relativt til andre land, reduseres avkastningsfordelen ved dollaraktiva. Investorer begynner ofte å lete andre steder etter avkastning.

Denne dynamikken har utspilt seg gjentatte ganger i tidligere valutasykluser.

Det nåværende geopolitiske sjokket kan forsinke den prosessen en periode, men det fjerner ikke den underliggende trenden.

FX-strateger holder stort sett fast ved sin vurdering om at dollaren vil svekkes over tid.

I den sammenhengen fremstår den nylige oppgangen mindre som et fundamentalt vendepunkt og mer som en posisjoneringsklemme utløst av geopolitisk risiko og stigende oljepriser.

USAs økende gjeldsbyrde

Finanspolitikken utgjør et annet langsiktig press på dollaren. USA har store budsjettunderskudd, og disse underskuddene forventes å forbli høye i årene som kommer.

Ifølge prognoser fra Congressional Budget Office, vil det føderale underskuddet nå om lag 5.9% av BNP innen 2030. Offentlig gjeld vil stige til omtrent 108% av BNP i samme periode og fortsette å øke etterpå.

Rentebetalinger blir en av de raskest voksende komponentene i offentlig forbruk. CBO anslår at netto renteutgifter vil nå om lag 3.8% av BNP innen 2030 og overstige $2 trillion årlig innen midten av 2030-årene.

Med en aldrende amerikansk befolkning øker helseutgiftene, og kostnadene til trygdesystemet (Social Security) vil stige etter hvert som flere amerikanere går av med pensjon.

For finansmarkedene er ikke problemet en umiddelbar gjeldskrise. Investorer ser fortsatt på US Treasuries som svært sikre aktiva.

Utfordringen ligger i den jevne utvidelsen av lånebehovet over tid.

Krigskostnader og budsjettmessig press

Iran-konflikten introduserer et nytt lag i det finanspolitiske bildet. Kriger skader sjelden økonomier umiddelbart. Deres finansielle virkninger kommer ofte gradvis gjennom økt offentlige utgifter.

Driftskostnader for militære utsendelser kan nå $25 million til $40 million per dag, selv før kamphandlinger begynner.

En langvarig konflikt ville kreve ekstra utgifter til logistikk, utstyr og missilforsvarssystemer.

Historien gir flere eksempler. Krigene i Irak og Afghanistan ble i stor grad finansiert gjennom lån fremfor nye skatter.

Statens gjeld økte jevnt i disse årene, selv om den amerikanske økonomien fortsatte å vokse.

I dag er det finanspolitiske utgangspunktet langt mindre komfortabelt. USAs statsgjeld ligger nær 123% av BNP.

Landet kan opprettholde høye lånevolumer fordi globale investorer fortsetter å kjøpe Treasuries, selv om denne avhengigheten av investorers tillit er en viktig faktor.

Det bredere spørsmålet er ikke om dollaren vil kollapse under en konflikt.

Spørsmålet er hvordan vedvarende underskudd, økende rentebetalinger og geopolitiske forpliktelser vil samvirke på lang sikt. Investorene pleier å fokusere på disse langsomme kreftene når overskriftene stilner.

Alphabet vil låne opptil 25 mrd. USD i USA for å finansiere AI; fikk 115 mrd. USD i ordre

Trumps $100 milliarder i tollrefusjon kan ende med at forbrukerne betaler regningen

Olje faller under $80 på shipping-håp, men veien til normal forsyning forblir farlig

Gull tar raskt tilbake, men én teknisk mur blokkerer veien til $5,000

ADP-rapport: USAs private arbeidsgivere la til 44 000 i juli — langt under anslagene

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.