Hovedårsakene til at Teslas aksjekurs kan falle til 350 dollar

Teslas aksjekurs har falt inn i et teknisk bjørnemarked etter å ha sunket med over 20 % fra sitt høyeste nivå i 2025.

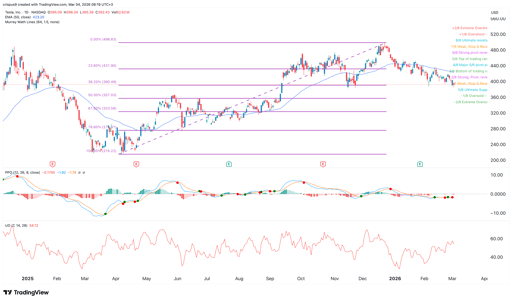

Den var handlet til $396 på tirsdag, og noen sentrale fundamentale forhold og tekniske indikatorer antyder at den kan falle til $350 eller lavere i nær fremtid.

Teknisk analyse av Teslas aksjekurs peker mot ytterligere nedgang

Dagsdiagrammet viser at TSLA-aksjen har falt de siste månedene og nå ligger nær sitt laveste nivå siden november i fjor.

Til sammenligning ligger ledende amerikanske indekser som S&P 500-indeksen og Dow Jones nær sine rekordnivåer.

Teslas aksjekurs har beveget seg under 23,6 % Fibonacci-retracement-nivået og nærmer seg nå 38,2 %. Denne retracementen er tegnet ved å koble sammen laveste og høyeste nivå i 2025.

Kjøp Tesla-aksjen umiddelbart på eToro.

Enda verre, aksjen er i ferd med å danne et death cross-mønster, som oppstår når 50-dagers og 200-dagers vektede glidende gjennomsnitt (WMA) krysser hverandre.

Avstanden mellom dem har fortsatt å krympe de siste dagene, og krysset kan skje snart.

Tesla-aksjen har også falt under den viktige Supertrend-indikatoren.

Den ligger også under Ichimoku-skyen, mens ledende oscillatorer som Relative Strength Index (RSI) og MACD peker nedover.

Derfor er det mest sannsynlige scenariet for Teslas aksjekurs negativt, med neste viktige mål ved $350.

Dette målet er både et psykologisk viktig nivå og 50 % Fibonacci-retracement.

Det negative utsiktsbildet for Tesla vil bli ugyldig hvis den stiger over 23,6 % Fibonacci-retracement-nivået ved $430.

Tesla møter sterk konkurranse i Europa og Kina

Samtidig mister Tesla markedsandeler i viktige markeder som Europa og Kina.

Tall publisert denne uken viste at Teslas nyregistreringer av kjøretøy i EU, Storbritannia og EFTA falt med 17 % i februar. Den leverte bare 8,076 kjøretøy i disse landene.

Teslas salg har falt mer i noen andre land.

For eksempel falt registreringene i Storbritannia med 57 %.

På den annen side gjør noen kinesiske merker det mye bedre.

Et godt eksempel er BYD, som leverte 18,242 kjøretøy i regionen, en årlig økning på 165 %. BYD drar fordel av at bilene deres har avanserte funksjoner og normalt koster mindre enn Teslas.

Kina blir også en utfordring ettersom toppselskaper som BYD og Nio vinner markedsandeler.

Overgangen til AI og robotikk blir krevende

Samtidig er det sannsynlig at selskapets satsing mot nøkkelindustrier som kunstig intelligens og robotikk vil bli krevende.

For eksempel har selskapet som mål å sette i drift robotaxitjenester, som Elon Musk sa vil bli den største økningen i aktivaverdi i menneskehetens historie.

Imidlertid vil lanseringen av disse kjøretøyene bli vanskelig. Faktisk har en Polymarket-kontrakt med over $67,000 i eiendeler satt sannsynligheten for at Tesla lanserer sin robotaxitjeneste i California innen juni til 23 %.

Det samme gjelder lanseringen av Optimus, selskapets roboter. Selv om robotikk er et stort marked, er det uklart om Tesla vil ta markedsandeler siden bransjen har noen store markedsledere som ABB og Fanuk.

Alle disse utfordringene skjer til tross for at Tesla er et av de mest overvurderte selskapene i USA.

Tall viser at selskapet har en forventet P/E på 194, langt høyere enn sektorens median på 15. S&P 500-indeksen har en forventet P/E på 22.

Det er vanlig at noen kvalitetsselskaper med stor og økende markedsandel prises med en premie.

Et godt eksempel er Nvidia, som har en forventet P/E på 40. Dens prising er forståelig ettersom selskapet har over 50 % årlig vekst.

For Teslas del har inntektsveksten stagnert, markedsandelen minker, og fremtidige produkter som robotaxi-tjenester og Optimus, er uprøvde.

Dow opp 600 poeng etter pause mellom USA og Iran før Fed-beslutning

DRAM-ETF forbereder seg på viktige kvartalstall fra Samsung, SK Hynix, Kioxia og Seagate

Kan SpaceX-aksjen falle til 100 dollar? Morgan Stanley: det innebærer nullverdi for AI

Bloom Energy-aksjen stiger før resultatene – vil oppgangen holde?

AI har endret hvordan Wall Street verdsetter selskaper

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.