NVIDIA-aksjen i fare når teknisk analyse og fundamentaler kolliderer

- NVIDIA-aksjekursen har dannet flere nedadgående diagrammønstre, inkludert et hode-og-skuldre-mønster.

- Disse tekniske indikatorene antyder at aksjen kan falle til $150 på kort sikt.

- NVIDIA har noen av de sterkeste fundamentale forholdene, inkludert vekst og verdsettelse.

NVIDIA-aksjekursen har falt i år, og situasjonen kan forverres de kommende ukene etter at den falt til et avgjørende støttenivå.

NVDA falt til $172 på mandag, ned 17.65% fra sitt høyeste punkt i 2025.

Det finnes tegn på at tekniske indikatorer og fundamentale forhold har kollidert i år.

NVIDIA-aksjekursens tekniske analyse peker mot et kraftig fall

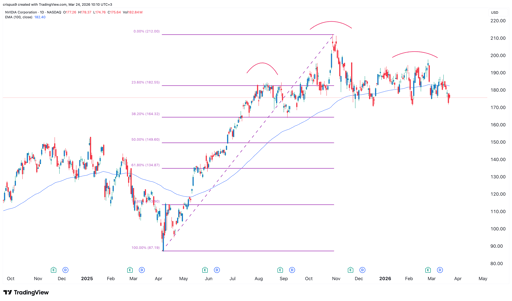

Dagsdiagrammet viser at NVDA-aksjekursen har falt fra toppen på $212 til nåværende $175.

Nærmere analysen viser at aksjen har dannet et risikabelt hode-og-skuldre-mønster, som er et vanlig tegn på en nedadgående trendvending i teknisk analyse.

Den ligger nå i nærheten av halslinjen i dette mønsteret.

Aksjen har allerede falt under 23.6% Fibonacci-retracementnivået på $182.

Den har også beveget seg under 50-dagers og 100-dagers eksponentielle glidende gjennomsnitt (EMA).

Dermed antyder teknisk analyse at aksjen vil få et kraftig bearish brudd de kommende dagene, potensielt ned mot 38.2% Fibonacci-retracementnivået på $164.

Et fall under det nivået vil peke mot ytterligere nedside til 50% retracementnivået på $150.

NVDA-aksjediagram | Kilde: TradingView

NVIDIA har blant de sterkeste fundamentene

Det bearish utslaget i NVIDIA-aksjekursen skjer til tross for at selskapet har noen av de sterkeste fundamentene i USA.

De siste resultatene viste at selskapets virksomhet fortsatte å gjøre det bra, med inntekter opp 72% til $67 milliarder.

Det er sjelden å finne et selskap som ble startet for 33 år siden som opplever en slik inntektsvekst.

Viktigst er det at selskapet har mer rom for vekst. I en nylig tale nevnte Jensen Huang at selskapet vil generere mer enn $1 billion i inntekter innen 2027, hjulpet av sine Vera Rubin- og Blackwell-brikker.

En annen Reuters-rapport fant at Amazon planla å bestille 1 million brikker til sine datasentre.

Dette er viktig ettersom Amazon allerede bygger sine egne brikker.

Som sådan mener ledelsen at NVIDIAs brikker har en fordel over selskapets internt utviklede halvledere.

De største teknologiselskapene i USA, som Meta Platforms, Google og Microsoft, planlegger å bruke mer enn $650 milliarder i kapitalutgifter i år.

Mange flere selskaper som CoreWeave, Nebius, IREN og Bitfarms bruker milliarder av dollar i capex, hvor mesteparten går til NVIDIA-brikker.

I mellomtiden planlegger president Donald Trump å besøke Kina enten i april eller i mai.

Ett av punktene på agendaen vil være hvordan man kan forbedre handelsforholdene mellom de to sidene, og NVIDIA kan bli nevnt.

En beslutning fra USA om å tillate salg av NVIDIA-brikker til Kina ville være betydningsfull, ettersom etterspørselen etter selskapets GPU-er forblir høy.

Viktigst av alt har NVIDIA blitt et av de mest undervurderte selskapene på Wall Street.

Data samlet av Seeking Alpha viser at selskapet handles til 20x forventet inntjening, lavere enn S&P 500-indeksens gjennomsnitt på 23.

Dens fremtidige PEG-forhold har beveget seg til 0.50, også lavere enn sektormedianen på 1.24.

Selskapet har en av de beste Rule of 40-metrikkene på grunn av sin fortjenestemargin på 53%, og forventet inntektsvekst er over 60%.

Dette gir den en Rule of 40-verdi på 113 %, noe som betyr at den kombinerer vekst og høye marginer.

Derfor er den mest sannsynlige prognosen for NVIDIA-aksjekursen moderat negativ basert på tekniske indikatorer.

Aksjen vil deretter hente seg inn senere i år etter hvert som fundamentene forbedres.

Sølv faller mot $58.50: hva driver det siste prisfallet?

Ville en Tesla- og SpaceX-sammenslåing skape et konglomerat — er det en god handel?

Kospi og Nikkei 225 skyter i været – er Asias AI-oppgang holdbar?

Amazon-aksjen stiger over 10 % på AWS-vekst på 37 % — ett varsel vokser

SK Hynix stiger 28 %, Samsung 25 % — derfor kan dette oppsvinget bli kortvarig

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.