5 diagrammer som viser hvorfor Trump–Xi-toppmøtet kan være uviktig i 2026

AI-sentiment: 18/100 Bearish

Denne poengsummen genereres gjennom KI-drevet analyse av artikkelens innhold.

- Nvidias inntektskollaps i Kina indikerer en strukturell teknologisk frakopling.

- Handelen er fortsatt omfattende, men binder ikke lenger forholdet politisk.

- Dominansen innen sjeldne jordarter understreker vedvarende forhandlingsmakt i forsyningskjeden.

USAs president Donald Trump og Kinas president Xi Jinping skal møtes i mai i år.

Det høyt profilerte møtet er tilstrekkelig til å ryste markedene, nullstille forventninger og blåse liv i ideen om at verdens to største økonomier fortsatt forsøker å finne en stabil avtale.

Men i 2026 framstår den antakelsen som langt vanskeligere å forsvare.

Det betyr ikke at diplomati ikke lenger er viktig. Det er det. Et toppmøte kan fortsatt dempe retorikk, gjenåpne kanaler og kjøpe begge parter litt tid.

Men tallene tyder nå på at den dypere historien ligger i kontroll på halvledere, handelsmønstre og forsyningskjedemakt.

Det vokser en oppfatning blant ledere og policyeksperter om at forholdet drives av struktur, ikke statslederskap.

Argumentet for et mer begrenset toppmøte begynner med ett av de viktigste selskapene i den globale AI-boomen.

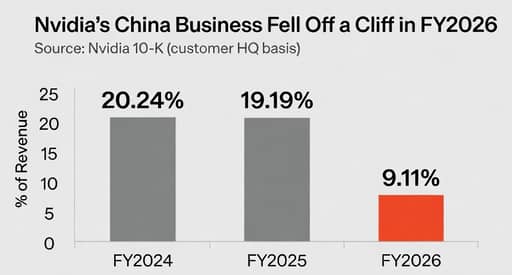

Nvidias årsrapport viser at Kina, inkludert Hongkong, sto for 20.24% av inntektene i fiscal 2024, 19.19% i fiscal 2025 og kun 9.11% i fiscal 2026, basert på selskapets omarbeidede geografiske inndeling basert på kundenes hovedkontor.

Fallet er slående ikke bare på grunn av farten, men fordi det fanger hvordan et flaggskip blant amerikanske teknologiselskaper allerede tilpasser seg en verden der Kina ikke lenger behandles som en pålitelig vekstmotor.

Det egentlige bruddet er teknologisk, ikke diplomatisk

Jensen Huang har vært uvanlig klar i sin omtale av dette skiftet.

I juni 2025 signaliserte Nvidia at de ikke lenger ville inkludere Kina i sine fremtidsprognoser etter skjerpede amerikanske eksportkontroller, og Huang sa at han «ikke regnet med» en reversering av politikken.

Siden da har Washington tillatt at noen begrensede salg gjenopptas, inkludert lisensierte eksport av visse chips til godkjente kunder, men tilgangen er fortsatt strengt kontrollert og politisk betinget.

En måned tidligere sa Huang at Nvidias markedsandel i Kina hadde falt til 50% fra 95% ved starten av Biden-administrasjonen.

Det er ikke utsagnene til en administrerende direktør som venter på at ett toppmøte skal gjenopprette den gamle kommersielle ordenen.

Det er utsagnene til en som tilpasser seg et strukturelt brudd.

Handel er fortsatt enorm, men bærer ikke lenger det gamle løftet

Den andre grunnen til at et toppmøte kan bety mindre enn før, er at bilateral handel, selv om den fortsatt er stor, ikke lenger forteller en historie om økende konvergens.

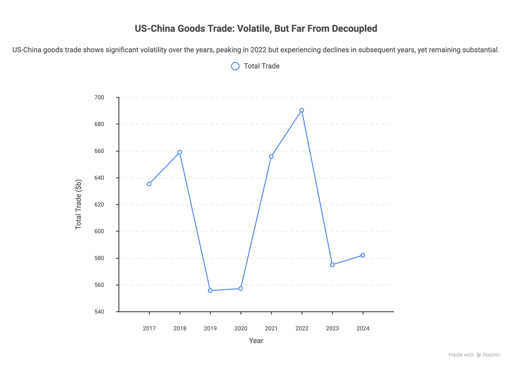

Varehandelen mellom USA og Kina var på $635.2 billioner i 2017, økte til $658.8 billioner i 2018, og falt kraftig i handelskrigsårene.

Handelen hentet seg inn til en topp på $690.3 billioner i 2022, og sank deretter til $574.9 billioner i 2023 før den steg til $582.0 billioner i 2024.

Det er ikke et sammenbrudd. Men det er heller ikke en tilbakevending til den gamle tiltroen om at handel gradvis ville binde forholdet tettere sammen.

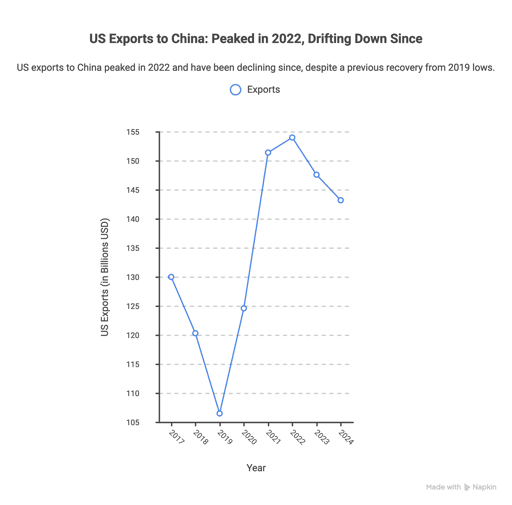

Det samme mønsteret viser seg i USAs eksport til Kina.

Vareeksportene var $130.0 billioner i 2017, falt til $106.5 billioner i 2019, hentet seg kraftig inn i 2021 og 2022, og endte på $143.2 billioner i 2024.

Med andre ord: handel finnes fortsatt i et enormt omfang, men dens politiske mening har endret seg.

Nå skjer den under mistanke, med begge parter mer villige til å ofre effektivitet til fordel for robusthet, forhandlingsmakt eller sikkerhet.

Derfor treffer Brad Setser sin formulering så hardt.

Som sitert i Epoch Investment Partners' utsikter for 2026: «Åpen handel mislyktes, spektakulært, i å liberalisere Kinas politiske system.»

Epochs et bredere argument er enda mer direkte: bilateral handel kan falle med mer enn 50% fram mot 2030 ettersom aktivitet med nasjonalsikkerhetsimplikasjoner i økende grad lokaliseres nasjonalt.

Det kan vise seg å være et for drastisk anslag. Men det fanger retningen bedre enn noe toppmøteslagord om stabilitet.

Forsyningskjeder betyr mer enn diplomati

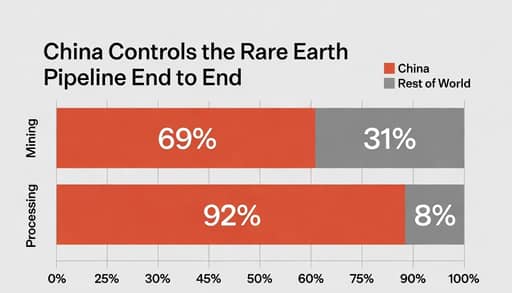

Hvis teknologikontroller viser bruddet og handelsdata viser dreiningen, så viser sjeldne jordarter den harde siden av forhandlingsmakten.

Kina står for omtrent 69% av verdens produksjon av sjeldne jordarts-mineraler og 92% av prosesseringen, ifølge PwCs gruvegjennomgang 2025, tall som CSIS gjengir i sin undersøkelsesanalyse for 2026.

Det betyr ikke at Beijing har ubegrenset makt.

Det betyr at i én av de mest strategisk sensitive forsyningskjedene i verden er avhengigheten reell og alternativene trege å bygge opp.

Derfor kan spørsmålet om toppmøtet være misvisende. Et vennlig møte kan skape inntrykk av bevegelse, samtidig som de viktigste sårbarhetene forblir urørt.

Som Fortune rapporterte denne måneden, sa analytiker Gracelin Baskaran at Kina har bygget sin prosesseringsfordel i mer enn 30 år, mens ikke-kinesisk kapasitet forblir relativt liten i omfang.

Det er ikke den typen ubalanse et håndtrykk retter opp.

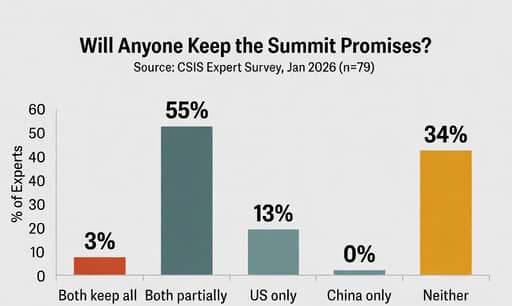

Så er det tillitsproblemet. I CSIS China Power Project-undersøkelsen blant 79 tidligere tjenestemenn og Kina-eksperter svarte bare 3% at begge sider sannsynligvis ville overholde alle sine forpliktelser i 2026.

Ingen av respondentene trodde Beijing ville oppfylle sine forpliktelser mens Washington holdt sine; 13% mente det motsatte var mer sannsynlig.

CSIS knyttet noe av denne skepsisen til Kinas unnlatelse av å oppfylle forpliktelsene under Phase One-handelsavtalen i Trumps første periode.

Det etterlater toppmøtet i en trangere posisjon enn det optikken skulle tilsi.

Det kan fortsatt ha betydning for tonen. Det kan fortsatt stabilisere markedene i en uke eller to. Det kan fortsatt gi begge regjeringene en måte å hevde at de håndterer rivaliseringen ansvarlig.

Men de fem diagrammene peker mot en mer ubehagelig sannhet: innen 2026 formes forholdet mellom USA og Kina i mindre grad av lederkjemi enn av eksportkontroller, strategiske avhengigheter og et tillitsgap som ingen felles uttalelse lett visker ut.

Storbritannias arbeidsledighet stabil på 4,9 %, lønnsvekst avtar i mai

Andy Burnhams økonomiske plan: Slik vil Storbritannias neste statsminister drive vekst

US engrospriser falt uventet i juni drevet av lavere energikostnader

Trump foreslår 20 % fraktavgift mens USA lover å patruljere Hormuzstredet

Samsung og SK Hynix endrer koreaneres skjebne, men øker også ulikheten

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.