Rolls-Royce-aksjen sitter fast i en korreksjon: vil den falle mer eller snu?

AI-sentiment: 58/100 Bullish

Denne poengsummen genereres gjennom KI-drevet analyse av artikkelens innhold.

drevet av

Kjøp Rolls-Royce Holdings (RR.L). Selskapet beholdt helårsprognosen for driftsresultat og fri kontantstrøm til tross for forstyrrelsene, og aksjen handles under nøkkelkonkurrenter på fremoverskuende multipler (forward P/E ~18 vs GE ~34,8). Teknisk holder den seg over 50-ukers EMA og har en liten dobbel bunn nær 1 100p, noe som legger til rette for en rebound mot 1 420p hvis 1 100p-nivået holder.

Nøkkelrisiko: En vedvarende svekkelse i etterspørselen i sivil luftfart som følge av USA–Iran-krigen som tvinger RR til å kutte prognosene og presser aksjen under 1 100p (deretter 1 000p).

Selg GE Aerospace (GE). Artikkelen peker på samme Iran-krigsrelaterte luftfartspåvirkning i sektoren, og GE er allerede ned omtrent 15 % YTD fra toppen—noe som tyder på at markedet fortsatt prisjusterer risiko. Siden RR fremstår billigere på fremoverskuende verdsettelse, favoriserer relativ verdi RR over GE; GEs høyere forward P/E (~34,8) gir mindre rom for en klar rebound hvis krigen vedvarer.

Nøkkelrisiko: At GE viser seg å være mer motstandsdyktig enn RR (bedre ordreinngang/kontantgenerering) og at markedet repriserer hele sektoren oppover, noe som løfter GE raskere enn RR.

- Rolls-Royce-aksjekursen sitter fast i en korreksjon etter å ha falt 15 % fra år-til-dato-toppen.

- Selskapets virksomhet står overfor betydelige risikoer i kjølvannet av den pågående USA–Iran-konflikten.

- Ukediagrammet antyder at aksjen fortsatt er i en oppadgående trend.

Rolls-Royce-aksjekursen forblir spent i år ettersom investorer fortsatt fokuserer på den pågående USA–Iran-konflikten som har en stor negativ effekt på sivil luftfart. RR falt til 1 200p i dag, kraftig ned fra all-time high på 1 420p, som den nådde i februar i år. Så, er det trygt å kjøpe nedgangen eller bør man holde seg unna?

Rolls-Royce-aksjen sitter fast i en korreksjon i et miljø med økt risiko

RR-aksjekursen har trukket seg kraftig tilbake i år, en utvikling som sammenfaller med andre tilsvarende selskaper. For eksempel har GE Aerospace falt med 15 % fra år-til-dato-topp på $348, mens Safran har falt med over 20 % fra årets høyeste nivå.

Aksjene har alle falt på grunn av den pågående US-Iran war som har rammet sivil luftfart negativt, og noen flyselskaper har avlyst flyvninger. Det advares også om at enkelte flyselskaper, særlig i Europa, kan få drivstoffmangel for jetfly hvis krigen fortsetter.

Likevel har Rolls-Royce Holdings forsøkt å roe markedet og bemerket at virksomheten fortsatt gikk for fullt til tross for utfordringene. I en uttalelse opprettholdt selskapet sin fremtidsutsikt og sa at det arbeidet for å fullt ut dempe de finansielle konsekvensene av forstyrrelsene.

Som et resultat opprettholdt ledelsen prognosene og uttalte at de fortsatt vil nå driftsresultat på mellom £4 milliarder og £4,2 milliarder i år og fri kontantstrøm på mellom £3,6 milliarder og £3,8 milliarder.

Analytikere i City er optimistiske til at Rolls-Royces virksomhet vil fortsette å gjøre det bra på lang sikt. Dessuten overlevde selskapet Covid-19-pandemien da den globale reisebransjen stoppet opp.

Gjennomsnittlig anslag er at omsetningen vil nå £22,7 milliarder i år, med underliggende resultat før skatt (PBT) som øker til £4,09 milliarder. Omsetningen forventes å stige til £27,54 milliarder i 2028, drevet av en robust sivil luftfartsindustri og selskapets øvrige initiativer. FCF forventes å stige til over £5,15 milliarder det året.

Verdsettelsesanslag for RR-aksjen

Rolls-Royce-aksjen er relativt undervurdert sammenlignet med GE Aerospace. Den har et fremoverskuende pris/inntjenings-forhold (forward P/E) på 18, betydelig lavere enn GEs 34,8.

Basert på fremtidsanslagene har selskapet en fremoverskuende P/E på 34,7, lavere enn GEs 37. EV/EBITDA på 20,9 er også lavere enn GEs 27,5.

En DCF-beregning viser imidlertid at selskapet er relativt overvurdert. Den viser at en ideell pris er rundt 928p, mye lavere enn nåværende 1 200p. Også de generelle verdsettelsesmultipler viser at det er overvurdert sammenlignet med det bredere markedet.

Analyse av Rolls-Royce-aksjekursen

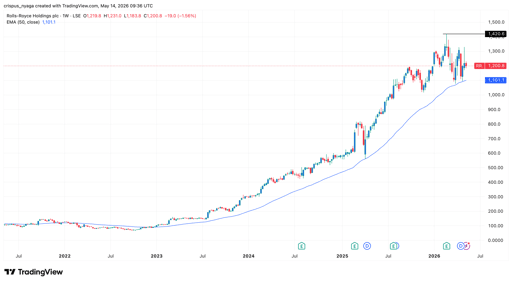

RR-aksjekart | Kilde: TradingView

Ukediagrammet viser at RR-aksjekursen har steget kraftig de siste årene og nådde sitt all-time high på 1 420p tidligere i år. Den begynte deretter å trekke seg tilbake etter starten av den pågående Iran-krigen.

Likevel, positivt sett, ligger den fortsatt over 50-ukers eksponentielt glidende gjennomsnitt (EMA), som har gitt sterk dynamisk støtte. Den har også dannet en liten dobbel bunn rundt 1 100p.

Derfor vil aksjen sannsynligvis hente seg inn i løpet av de kommende ukene, og muligens teste sitt all-time high på 1 420p på nytt. En nedgang under støttenivået ved 1 100p vil imidlertid gjøre den bullish prognosen ugyldig og peke mot en nedgang under 1 000p.

Hvorfor kjøper investorer Serve Robotics-aksjen før Q2-rapporten?

AMZN-aksjen skyter og løfter Amazon over $3T i verdi etter at AWS demper AI-utgiftsfrykt

Bristol-Myers-aksjen: hvorfor en fusjon med AstraZeneca er usannsynlig

Strategy (MSTR)-aksjen stiger etter at Saylor selger Bitcoin og øker USD-reserven til $4 mrd

Hvorfor faller Micron, SK Hynix og andre minneaksjer? CXMT kan ha svaret

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.