SanDisk-aksjen sitter fast i et bjørnemarked: kjøpe dippen eller selge rallyet?

AI-sentiment: 35/100 Bearish

Denne poengsummen genereres gjennom KI-drevet analyse av artikkelens innhold.

drevet av

Kjøp SanDisk (SNDK) etter salget ned til 38.2% Fibonacci-retest og under 50-dagers glidende gjennomsnitt. Artikkelen peker på eksplosiv omsetningsvekst (flere kvartalers oppsving) og sterke flerårige kontrakter som jevner ut boom-bust-syklusen. Verdsettelsen støtter dette: forward P/E ~24 og svært lav forward PEG (~0.13) sammenlignet med vekstraten. Tese: markedet priser inn for mye av nedturen i minnebransjen, mens fundamentale forhold og kontraktsforutsigbarhet holder inntjeningskraften oppe; forvent en rebound mot 50% retracement (~$1,200) og deretter et lettelsesrally.

Nøkkelrisiko: At etterspørsel eller prisnivå i minnemarkedet bryter sammen igjen og omsetningsboomen reverseres raskere enn kontraktene kan beskytte marginene.

Selg/short Western Digital (WDC) eller Micron (MU) på styrke relativt til SanDisk. Artikkelen sier at SNDKs svakhet beveger seg i takt med det bredere minnekomplekset (Micron/Samsung/WDC). Hvis gruppen fortsatt er i et bjørnemarked, vil de mest beta-sensitive navnene typisk underprestere ved økt capex-forsiktighet. Tese: SNDKs kontraktsforutsigbarhet og verdsettelsespute gjør den til den relative vinneren, så resten av komplekset bør henge etter ved oppsving.

Nøkkelrisiko: En bred re-akselerasjon i hyperscalers' capex løfter hele minnekomplekset og tvinger short-posisjoner til å dekke seg i MU/WDC.

- SanDisk-aksjen fortsetter sin kraftige nedtrend denne uken.

- Den har falt 35% fra sitt høyeste punkt i år.

- Aksjen kan falle ytterligere i møtet med kvartalstallene fra store teknologiselskaper.

SanDisk-aksjen har fortsatt sin svakhet denne uken, og falt til sitt laveste nivå siden May 22. Den har falt med 35% fra sitt høyeste nivå i år. Likevel opprettholder ledende analytikere som følger selskapet et positivt syn og peker på den sterke veksten.

Mange analytikere er optimistiske for SanDisk-aksjen

Toppanalytikere som dekker SanDisk mener aksjen har betydelig oppsidepotensial. Mest optimistisk er Mehdi Hosseini i Susquehanna, som har et kursmål på $3,250—som innebærer en oppside på 115% fra dagens nivå.

Bernstein har et kursmål på $3,000, mens Bank of America forventer at aksjen stiger til $2,500. Andre positive analytikere kommer fra selskaper som Evercore ISI, Citigroup og Cantor Fitzgerald.

Ifølge MarketBeat vurderer 19 analytikere SanDisk som kjøp, mens fem anbefaler å holde aksjen. Gjennomsnittlig kursmål er $1,803, kraftig opp fra $692 for bare tre måneder siden.

I analytikerrapporter peker de fleste på selskapets sterke inntekts- og resultatvekst, samt en voksende portefølje av flerårige kontrakter. Disse langsiktige avtalene gir bedre inntektsforutsigbarhet og bidrar til å dempe bransjens tradisjonelle boom-og-bust-sykluser.

SanDisks omsetning skyter i været

SanDisks kvartalsomsetning økte til $5.95 billion fra $1.69 billion i samme periode i fjor. Omsetningen for ni måneder steg til $11.28 billion fra $5.4 billion.

Denne oppgangen skjedde samtidig som volum og minnepriser skjøt i været. Etterspørselen har holdt seg høy fra toppkundene som Apple, Microsoft, Amazon og Google.

Basert på de ferske kvartalstallene fra Micron og Samsung, er sjansen stor for at inntjeningen vil fortsette å stige. Analytikernes gjennomsnittlige estimat er at kvartalsomsetningen økte med 339% i siste kvartal til $8.35 billion.

Omsetningen i inneværende kvartal ventes å vokse med 360% til $10.6 billion. Disse tallene er betydelig sterke med tanke på at SanDisk hadde $7.2 billion i omsetning i forrige regnskapsår.

Viktigst av alt er at SanDisk ikke er så dyrt tatt i betraktning omsetningsveksten. Mens pris/inntjeningsforholdet for de siste tolv månedene (TTM) er høyt på 51, er forventet pris/inntjening (forward P/E) på 24 ganske moderat. Selskapet har også en lav forward PEG på 0.13.

Risikoen er imidlertid at selskapet opererer i en bransje som ofte opplever boom-og-bust-sykluser. I 2022 økte omsetningen til $9.7 billion fra $5.5 billion året før. Situasjonen snudde i 2023 da omsetningen falt til $6 billion samtidig som lagrene økte kraftig.

Hva nå for SNDK-aksjekursen?

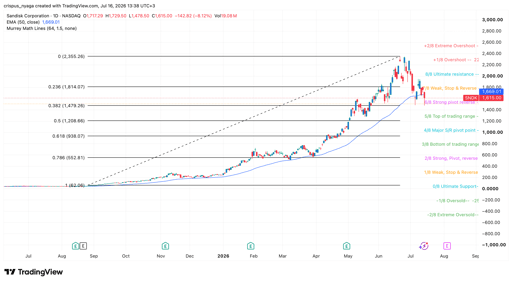

SanDisk-aksjens kursgraf | Kilde: TradingView

Dagsdiagrammet viser at SanDisk-aksjen har falt fra $2,355 i June til $1,510 i pre-market. Dette tilbakefallet sammenfalt med nedgangen i andre minneselskaper som Micron og Western Digital.

Den har retestet 38.2% Fibonacci-retracement-nivået. Den har også falt under 50-dagers glidende gjennomsnitt og ligger og svever ved det sterke pivot-reverse-nivået i Murrey Math Lines-verktøyet.

Derfor er det mest sannsynlige SNDK-aksjeforventningen bearish, med neste mål ved 50% retracement-nivået på $1,200. Aksjen kan deretter snu opp hvis topp-hyperscalers bekrefter sine kapitalutgiftsplaner.

LES MER: SanDisk-aksjen danner en bearish divergens, går inn i en risikabel Wyckoff-fase

Hvorfor faller Alphabet-aksjen 4 % i dag?

Lucid-aksjen faller etter Q2-miss: tap og kontantforbruk overskygger inntekter

UBER-aksjen faller — det skyldes ikke bare Q2-resultatet

Shopify Q2-resultat: tre bredere signaler viktigere enn hovedtallene

Hvorfor analytikere er optimistiske på AMD til tross for en resultatskuffelse

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.