Pytanie warte biliona: czy OpenAI zamieni AI w zysk przed IPO?

- OpenAI celuje w IPO warte $1T w obliczu rosnących przychodów.

- Rentowność zależy od marż i kosztów obliczeniowych.

- Rynki publiczne sprawdzą ekonomiczną rzeczywistość AI.

Boom sztucznej inteligencji zbliża się do momentu przełomowego.

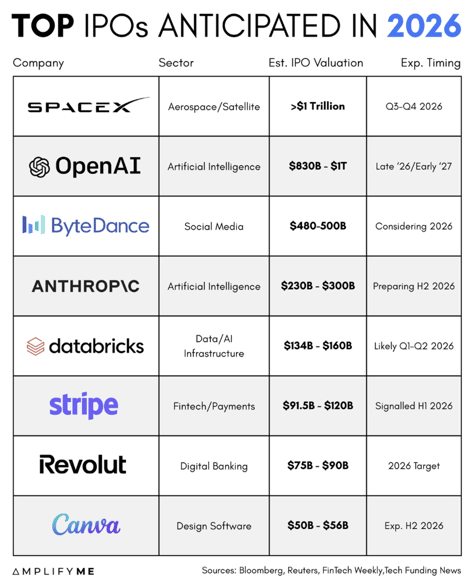

Po latach napływu prywatnego kapitału w generatywną SI rekordowym tempem, według doniesień OpenAI przygotowuje się do publicznej emisji, która mogłaby wycenić firmę na $1 trillion.

Sama ta kwota stawiałaby ją wśród największych firm na świecie.

Jednak nagłówki dotyczące wyceny to nie cała historia. Prawdziwe pytanie brzmi, czy ekonomia generatywnej SI może utrzymać taką skalę.

OpenAI jednocześnie notuje ogromny wzrost przychodów i ogromne spalanie gotówki.

To napięcie zadecyduje nie tylko o powodzeniu jego IPO, ale także o kierunku szerszego rynku AI.

Jak duże jest już OpenAI?

Roczne przychody OpenAI podobno przekroczyły $20 billion w 2025.

To plasuje ją wśród najszybciej rozwijających się przedsiębiorstw tworzących oprogramowanie w historii.

Wewnętrzne prognozy przytaczane w mediach finansowych wskazują, że przychody mogą osiągnąć około $280 billion do 2030 roku.

Te liczby są niezwykłe. Dla porównania wiele dzisiejszych dużych spółek software'owych potrzebowało ponad dekady, by osiągnąć nawet ułamek takiej skali.

Jeśli OpenAI osiągnie $280 billion przychodów rocznie, znalazłoby się obok największych platform technologicznych na świecie.

Przy wycenie $1 trillion spółka handlowałaby się przy mniej więcej 3–4-krotności prognozowanych przychodów na 2030 rok.

Na pierwszy rzut oka mnożnik nie wydaje się ekstremalny dla firmy rosnącej w tempie trzycyfrowym. Jednak same przychody nie przesądzą wyniku. Kluczowe będą marże.

Dlaczego koszty rosną tak szybko?

Generatywna SI nie zachowuje się jak tradycyjne oprogramowanie. Wymaga ogromnej infrastruktury obliczeniowej do trenowania modeli oraz stałej mocy sprzętowej do obsługi każdego zapytania użytkownika. Każde zapytanie zużywa realne zasoby.

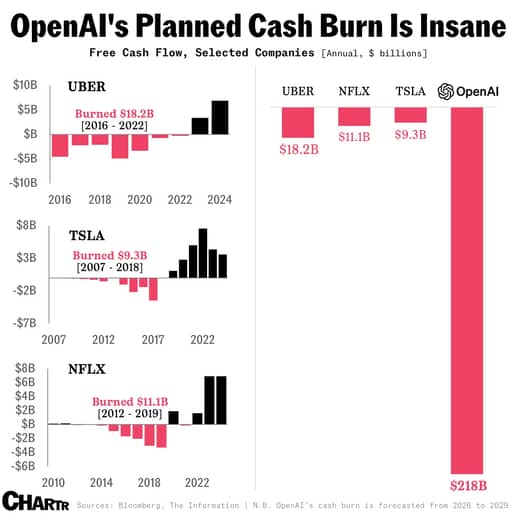

Raporty sugerują, że zobowiązania OpenAI dotyczące mocy obliczeniowej do końca tej dekady mogą zbliżyć się do $600 billion.

Zgodnie z nowymi doniesieniami spółka teraz spodziewa się spalić około $218 billion w latach 2026–2029, co jest około $111 billion więcej niż wewnętrzne prognozy sprzed zaledwie dwóch kwartałów.

Sam Altman publicznie mówił o ambicjach infrastrukturalnych liczonych w bilionach w dłuższej perspektywie. To nie abstrakcyjne liczby — dotyczą GPU, centrów danych i umów na energię.

W tym samym czasie zgłaszane marże brutto spadły z około 40% do mniej więcej 33% w miarę przyspieszenia wydatków na inferencję.

Ten spadek daje wgląd w główne ryzyko. Jeśli użycie będzie rosło szybciej niż poprawa efektywności kosztowej, marże się skurczą, nawet gdy przychody będą rosnąć.

Inwestorzy publiczni rozumieją wzrost.

Finansowali lata ujemnego przepływu gotówki w firmach takich jak Amazon i Tesla. Teraz skupią się na tym, czy wydatki na AI ostatecznie staną się bardziej wydajne w odniesieniu do przychodów.

Co byłoby potrzebne, by osiągnąć rentowność?

Ścieżkę do rentowności można wyrazić prostą matematyką.

Zysk operacyjny to przychody pomnożone przez marżę operacyjną. Aby wycena rzędu $1 trillion była uzasadniona, zyski muszą ją wspierać.

Jeśli OpenAI osiągnie $280 billion przychodów rocznie do 2030 r. i osiągnie 20$ marżę operacyjną, to wygenerowałoby to $56 billion zysku operacyjnego.

Przy wskaźniku cena-do-zysku równym 20, to wspiera wycenę nieco powyżej $1 trillion.

Jednak jeśli marże operacyjne pozostaną bliżej 10%, zysk operacyjny wyniósłby $28 billion. Przy tym samym mnożniku wycena znacząco odbiegałaby od poziomu biliona dolarów.

Ta różnica sprowadza się do trzech zmiennych. Po pierwsze, koszt na token musi spaść dzięki lepszemu projektowi modeli i wydajności sprzętu.

Po drugie, miks przychodów musi przesunąć się w stronę wyżej marżowych kontraktów korporacyjnych, a nie intensywnego użytkowania konsumenckiego.

Po trzecie, struktura kapitałowa musi ograniczać roczną amortyzację wynikającą z własnej infrastruktury.

Nawet umiarkowane usprawnienia w tych obszarach znacząco zmniejszają przychody niezbędne do osiągnięcia progu rentowności.

Kilka punktów procentowych marży przekłada się na dziesiątki miliardów dolarów zysku przy skali.

Czy konkurencja może osłabić potencjał zysków?

OpenAI nie jest samo w tym wyścigu. Podobno Anthropic celuje w osiągnięcie rentowności około 2028 r. i rozważa własny harmonogram IPO.

Google zintegrowało generatywną SI z wyszukiwaniem i ofertami chmurowymi. Inni gracze, w tym przedsięwzięcia Muska i hyperskalerzy, nadal inwestują kapitał.

Konkurencja tworzy dwie presje. Pierwsza to ceny. Jeśli klienci korporacyjni mogą wybierać między wieloma wysokiej jakości modelami, ich siła negocjacyjna rośnie.

Druga to intensywność kapitałowa. Jeśli rywale będą nadal agresywnie wydawać na infrastrukturę, branża może wejść w cykl, w którym przychody rosną, ale zwroty z kapitału maleją.

Którakolwiek firma wejdzie na giełdę pierwsza, prawdopodobnie wyznaczy ton oczekiwaniom rynku publicznego.

Jeśli pierwszy IPO generatywnej SI pokaże rosnące marże i zdyscyplinowane wydatki, wzmocni narrację sektora.

Jeśli będzie miała trudności z wykazaniem ścieżki do trwałej rentowności, wyceny w całej branży mogą ulec korekcie.

Czego tak naprawdę będą wymagać rynki publiczne?

Rynki prywatne nagradzają ambicję, ale rynki publiczne nagradzają pewność.

Przed jakimkolwiek IPO inwestorzy będą oczekiwać szczegółowych ujawnień dotyczących trendów marż brutto, kosztów obliczeniowych i długoterminowych zobowiązań infrastrukturalnych.

Będą badali, ile sprzętu jest posiadane versus dzierżawione oraz jak amortyzacja wpływa na zyski.

Przyjrzą się także koncentracji klientów i utrzymaniu klientów w kontraktach korporacyjnych.

Uwaga skupi się także na ładu korporacyjnym. Zmiany w kierownictwie, spory prawne i szybkie skalowanie wprowadzają zmienność. Inwestorzy publiczni będą chcieli stabilności i dyscypliny finansowej obok postępu technologicznego.

Szersze implikacje rynkowe są znaczące. Firmy półprzewodnikowe, operatorzy centrów danych i dostawcy energii skorzystali na wydatkach na AI.

Jeśli OpenAI i jego odpowiednicy udowodnią, że inwestycje w infrastrukturę przekładają się na trwałe zyski, te sektory pozostaną wspierane.

Jeśli marże nie zwiększą się, alokacja kapitału w ekosystemie AI mogłaby się zacieśnić.

Rynek AI był napędzany wiarą w potencjał transformacyjny.

Faza IPO sprawdzi, czy ten potencjał przekłada się na trwałe wyniki finansowe. Wzrost przychodów został już udowodniony. Kolejnym punktem weryfikacji będzie rozszerzenie marż pod nadzorem akcjonariuszy publicznych.

Akcje SpaceX oddają wczesne zyski w czwartek — czy wyniki sprowadzą odbicie?

Dlaczego akcje Nvidia odbijają się o ok. 3% po wynikach Big Tech

Akcje Robinhood: sygnały techniczne wskazują na odbicie po wynikach

Dlaczego akcje Nvidia dziś tracą około 2%

Akcje Qualcomm: rynek opcji i analiza techniczna zapowiadają zmienność po wynikach

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.