Zamknięcie Hormuzu uciska paliwa silnikowe; marże na lotniczy/diesel +150% — Vortexa

Sentyment AI: 72/100 Byczy

Ten wynik jest generowany na podstawie analizy treści artykułu napędzanej sztuczną inteligencją.

- Zatoka Bliskiego Wschodu wstrzymuje 1,6 mln bpd paliw silnikowych; ceny bliskie 200 USD/b.

- Wysyłki diesla z Basenu Atlantyckiego wzrosły o 800 tys. bpd przy wysokich wskaźnikach wykorzystania rafinerii w PADD 3.

- Ryzyka globalne utrzymują się z powodu azjatyckich cięć przerobu, konkurencji o PADD 3 i osłabienia popytu.

Trzy i pół tygodnia po zamknięciu Cieśniny Hormuz wyraźnie widać dywergencję w globalnych przepływach ropy: przesyły ropy surowej spadają do historycznych minimów, podczas gdy załadunki produktów rafinowanych gwałtownie rosną, zwłaszcza z Basenu Atlantyckiego, gdy handlowcy wykorzystują dyslokacje cenowe do uzupełniania podaży na rynkach, wynika z analizy Vortexa.

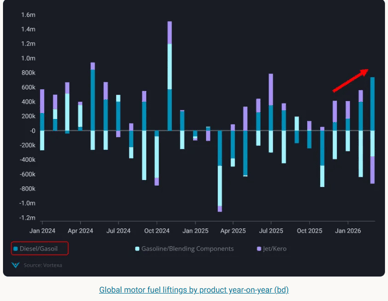

Zatoka Bliskiego Wschodu obecnie wstrzymuje około 1,6 mln baryłek dziennie paliw silnikowych (w tym benzynę/komponenty do mieszania, paliwo lotnicze i diesel) w porównaniu z ubiegłym rokiem, pokazały dane Vortexa.

„To zacieśnienie pchnęło ceny paliwa lotniczego i diesla tuż poniżej 200 USD/b, a marże wzrosły o 150% od początku konfliktu” — powiedziała Pamela Munger, szefowa analizy rynkowej EMEA w Vortexa, w analizie.

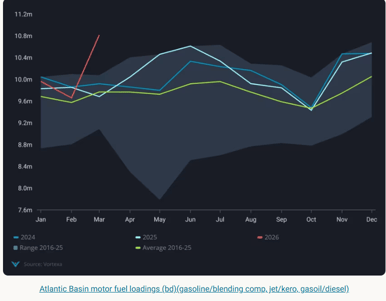

Wyłania się nowy trend: istotny wzrost wysyłek diesla z Basenu Atlantyckiego, wykazujący wzrost o 800 000 baryłek dziennie rok do roku.

Czynniki napędzające wzrost wysyłek diesla w Basenie Atlantyckim

Ten wzrost przepływów w ostatnich tygodniach jest prawdopodobnie reakcją na nasilające się sygnały arbitrażowe, szczególnie dla kierunków w Afryce i Azji, przy czym podmioty komercyjne są zachęcane rekordowo wysokimi cenami.

Wzrost ładunków był wspierany popytem z Zatoki Meksykańskiej, regionu Morza Śródziemnego oraz Północno-Zachodniej Europy, podała Vortexa. Te trzy regiony łącznie odpowiadają za 75% rynku eksportu paliw silnikowych w Basenie Atlantyckim.

Głównymi czynnikami tej zmiany są prawdopodobnie wyższe wskaźniki wykorzystania rafinerii w PADD 3, które wzrosły do 96,7% w tygodniu kończącym się 20 marca z 89,5% w tygodniu kończącym się 27 lutego, podała Munger.

Dodatkowo powrót po sezonie przeglądów technicznych w regionie Morza Śródziemnego i Północno-Zachodniej Europie również znacząco się przyczynił.

Poziomy zapasów produktów rafinowanych w Europie wydają się odpowiadać normom sezonowym.

Konkretnie, Insights Global — jak podał Argus 23 marca — pokazuje, że zapasy diesla w regionie Amsterdam‑Rotterdam‑Antwerp (ARA) znajdują się na pięcioletniej średniej sezonowej.

Dla kontrastu, zapasy diesla w PADD 3 (Gulf Coast) w USA są powyżej średniej sezonowej, według danych Energy Information Administration. Choć paliwo lotnicze w ARA odnotowało przeciwsezonowy spadek, pozostaje w normalnym zakresie sezonowym, ustabilizowawszy się tuż poniżej pięcioletniej średniej sezonowej.

Ryzyka globalne i perspektywy

„Patrząc w przyszłość, pomimo wysokich wysyłek paliw silnikowych w Basenie Atlantyckim, ryzyka globalne pozostają” — dodała Munger.

Rafinerie azjatyckie ogłosiły obniżone poziomy pracy, tzw. „run cuts”, z powodu zróżnicowanej pojemności magazynowej. Równocześnie rządy w całym regionie nadal poszukują środków ograniczających popyt na paliwa silnikowe, aby wydłużyć istniejące zapasy.

Konkurencja o baryłki diesla z PADD 3 jest intensywna, szczególnie ze strony PADD 5, Północno‑Zachodniej Europy (NWE), Afryki Wschodniej i Południowej (E&S Africa), a ostatnio także Brazylii, co zostało spotęgowane przez ataki na Primorsk/Ust Luga, wynika z analizy Vortexa.

„Im dłużej będzie trwało zamknięcie cieśnin, tym bardziej prawdopodobne, że nastąpi osłabienie popytu, a konsumenci dostosują zachowania w odpowiedzi na wyższe ceny,” — powiedziała Munger.

„Najmniej dotknięte prawdopodobnie będą USA ze względu na ograniczone uzależnienie od importu ropy i produktów rafinowanych z Zatoki Bliskiego Wschodu.”

Brent dąży do 6% tygodniowego zysku; zakłócenia w Hormuzie podtrzymują obawy

Srebro wraca w okolice 58 USD, napięcia w Hormuzie utrzymują nerwowość rynku

Dlaczego złoto spada, mimo że napięcia USA–Iran wstrząsają rynkami?

Ceny ropy rosną po nowych atakach USA-Iran, lecz inwestorzy przeoczają sygnał

Złoto słabnie — obawy o inflację z powodu rosnących cen ropy osłabiają popyt

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.