Ruch w Cieśninie Hormuz przygasł; napięcia USA–Iran dzielą stawki frachtowe

Sentyment AI: 62/100 Byczy

Ten wynik jest generowany na podstawie analizy treści artykułu napędzanej sztuczną inteligencją.

Wspierane przez

Kup ekspozycję na tankowce VLCC przewożące ropę ('dirty') (np. ryzyko czarteru czasowego VLCC poprzez fundusz/ETF koncentrujący się na VLCC jako proxy). Artykuł pokazuje kaskadowe przeszacowanie: premia za ryzyko VLCC podciągnęła Suezmaxy/Aframaxy, a właściciele wciąż mają przewagę, ponieważ tonaż kontrolowany jest przez skoncentrowaną grupę. Nawet jeżeli przepływy się unormują, dynamika „dostępne, ale niełatwe do pozyskania” może utrzymać wsparcie stawek dłużej niż początkowy skok.

Kluczowe ryzyko: Ryzyko: szybkie ożywienie przepływów przez Hormuz sprawi, że tonaż stanie się powszechnie dostępny (nie tylko „istnieje balast”), łamiąc przewagę właścicieli i zmuszając stawki do powrotu do poziomów sprzed konfliktu.

Kup ekspozycję na tankowce 'clean' w segmencie LR (np. ekspozycja na LR product tanker poprzez fundusz/ETF 'clean-tanker' jako proxy). Stawki 'clean' są strukturalnie wspierane: ograniczony bufor podaży statków oraz deficyt balastu LR na Pacyfiku (~18% poniżej poziomów sprzed konfliktu) oznaczają, że przepływy produktów z Zatoki nie mogą być łatwo zaabsorbowane. Wykorzystanie tonażu na Atlantyku również absorbuje jednostki, utrzymując rynek napięty nawet jeśli zmienność ropy się uspokoi.

Kluczowe ryzyko: Ryzyko: szybka normalizacja podaży LR na Pacyfiku (powrót balastu lub zmiany w zatrudnieniu), eliminująca ograniczenie podaży i burząca wsparcie dla stawek 'clean'.

- Ruch w Cieśninie Hormuz przytłumiony (7 statków wobec średniej 140 dziennie).

- 10,5 mln baryłek irańskiej ropy przeszło przez amerykańską blokadę w ostatnich dniach.

- Stawki frachtowe tankowców 'clean' pozostają wspierane przez ograniczoną podaż statków.

Dane żeglugowe w poniedziałek wskazały, że co najmniej siedem jednostek, głównie masowców (dry bulk), przepłynęło przez Cieśninę Hormuz w ciągu ostatnich 24 godzin.

Ten poziom aktywności odpowiada stonowanemu tempu obserwowanemu ostatnio, w czasie gdy rozmowy między Iranem a Stanami Zjednoczonymi pozostają w impasie.

Zgodnie z danymi śledzenia statków firmy Kpler oraz osobną analizą satelitarną specjalistów analityki danych SynMax, jednostki te obejmowały statki wypływające z portów irackich oraz pojedynczy masowiec z portu irańskiego, jak podał Reuters podał w raporcie.

Zmniejszony ruch żeglugowy i omijanie blokady w Zatoce

Ruch statków przez tę kluczową drogę wodną na wejściu do Zatoki jest znacząco niższy od przedwojennej średniej wynoszącej 140 przepłynięć dziennie, co zbiega się z napiętym zawieszeniem broni między Waszyngtonem a Teheranem, które rozpoczęło się 28 lutego.

Dowództwo Centralne USA (US Central Command) poinformowało 25 kwietnia, że przekierowało 37 statków od czasu nałożenia blokady na Iran 13 kwietnia.

Pomimo blokady, analiza satelitarna TankerTrackers.com wskazała, że kilka irańskich przesyłek ropy przeszło przez cieśninę.

W ostatnich dniach sześć irańskich tankowców, przewożących około 10,5 mln baryłek ropy, powróciło do portów irańskich, a następnie pomyślnie przepłynęło przez Cieśninę Hormuz.

Dodatkowo odrębna analiza z 24 kwietnia wykazała, że około 4 mln baryłek irańskiej ropy na pokładach tankowców zdołało przejść przez amerykańską blokadę.

Zachowanie stawek frachtowych

Stawki frachtowe dla tankowców zareagowały gwałtownie, ale w odmienny sposób na konflikt na Bliskim Wschodzie.

Zarówno stawki dla tankowców przewożących ropę ("dirty"), jak i dla tankowców "clean" (produktowych) wzrosły z powodu ryzyka zakłóceń w Zatoce Perskiej, zwłaszcza wokół Cieśniny Hormuz.

Jednak ich trajektorie zaczynają się rozchodzić: fracht "dirty" przekształca się w selektywny rajd napędzany zakłóceniami, podczas gdy fracht "clean" jest strukturalnie wspierany przez ograniczoną podaż statków i przesunięcia w przepływach handlowych, podała Vortexa w najnowszym raporcie.

Stawki frachtu dla tankowców przewożących ropę, szczególnie dla VLCC (very large crude carriers) przewożących ropę z Zatoki Perskiej, zareagowały gwałtownie na wzrost ryzyka geopolitycznego.

Właściciele żądali wyższej premii za ryzyko, a czarterujący szybko zabezpieczyli ładunki z Zatoki.

To ostre przeszacowanie wynikało z postrzegania bezpośredniego zagrożenia dla przepływów przez Hormuz.

Suezmax i Aframax

Według Vortexa silny popyt początkowo obserwowany dla VLCC szybko rozprzestrzenił się na segmenty Suezmax i Aframax.

Nabywcy ropy i traderzy poszukujący ładunków zastępczych coraz bardziej skupiali się na basenie atlantyckim, co zwiększyło popyt na mniejsze tankowce do ropy.

Równocześnie wysokie różnice czasowe (time spreads) zachęcały do wykorzystania ładowni gotowych do szybkiego załadunku.

Niedobór dostępnych VLCC skłonił też niektórych czarterujących do podziału dużych ładunków („split stems”) lub rezerwacji mniejszych partii za pomocą Suezmaxów i Aframaxów, podała Vortexa.

W konsekwencji zakłócenia na szczycie rynku tankowców na ropę wywołały efekt kaskadowy, zmniejszając dostępność jednostek i podnosząc stawki frachtowe "dirty" we wszystkich klasach wielkości.

Wsparcie dla stawek Suezmax i Aframax okazało się przejściowe.

Stawki te już powróciły do poziomów sprzed konfliktu, ujawniając ograniczony zakres początkowego skoku cen.

„Gdy pierwsza fala pilnych umów została załatwiona, popyt na mniejsze tankowce do ropy osłabł” — powiedziała Wanying Zhang, analityczka frachtu w Vortexa, w raporcie.

Ponowne otwarcie Cieśniny Hormuz może nie ustabilizować stawek frachtowych

„Dla tankowców na ropę, w szczególności VLCC, odrodzenie przepływów przez Cieśninę Hormuz przywróciłoby ładunki na rynek, gdzie tonaż jest dostępny, ale niekoniecznie łatwy do pozyskania.”

Pomimo że całkowity tonaż VLCC na balast nieobjęty sankcjami jest około 26% wyższy niż poziom sprzed konfliktu — co wskazuje na wystarczającą dostępność jednostek do obsługi ponownego wprowadzenia ropy z Zatoki Perskiej — dane wykazały, że znacząca część tego dostępnego tonażu jest kontrolowana przez niewielką, skoncentrowaną grupę armatorów.

Daje to tym właścicielom znaczący wpływ na tempo, w jakim jednostki są ponownie wprowadzane na rynek.

„Jeśli dostępność ładunków się poprawi, ta koncentracja może pomóc właścicielom opierać się presji spadkowej na stawki, utrzymując wsparcie dla frachtu nawet bez jawnego niedoboru statków.”

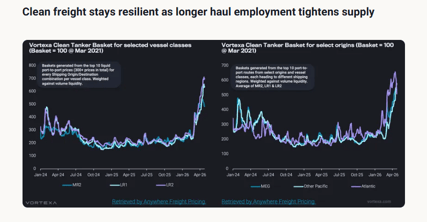

Rynek tankowców "clean" wykazuje większą odporność, głównie z powodu znacznie ograniczonego bufora podaży.

Ogólny tonaż balastowy Long Range (LR) nieobjęty sankcjami jest jedynie około 11% wyższy niż średnia sprzed konfliktu, co stanowi znacznie mniejszy nadmiar w porównaniu z istotnym buforem zaobserwowanym w przypadku VLCC, według danych Vortex.

Co kluczowe, ilość balastu LR w regionie Pacyfiku pozostaje około 18% poniżej poziomów sprzed konfliktu.

Ten deficyt sugeruje, że region Pacyfiku nie ma łatwo dostępnego tonażu, zwłaszcza jeśli przepływy produktów z Zatoki miałyby wzrosnąć.

This means that even if a reopening of Hormuz removes part of the risk premium, clean freight is unlikely to correct sharply.

„Przy wciąż ciasnej dostępności LR na Pacyfiku oraz dalszym wykorzystaniu tonażu na Atlantyku, rynek 'clean' pozostałby wsparty” — powiedziała Zhang.

Brent dąży do 6% tygodniowego zysku; zakłócenia w Hormuzie podtrzymują obawy

Srebro wraca w okolice 58 USD, napięcia w Hormuzie utrzymują nerwowość rynku

Dlaczego złoto spada, mimo że napięcia USA–Iran wstrząsają rynkami?

Ceny ropy rosną po nowych atakach USA-Iran, lecz inwestorzy przeoczają sygnał

Złoto słabnie — obawy o inflację z powodu rosnących cen ropy osłabiają popyt

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.