ING: ceny ropy i gazu nie odzwierciedlają ryzyka z Cieśniny Hormuz

Sentyment AI: 78/100 Byczy

Ten wynik jest generowany na podstawie analizy treści artykułu napędzanej sztuczną inteligencją.

Wspierane przez

Kupić kontrakty futures na ropę ICE Brent (kontrakt najbliższy z terminem realizacji w 3Q26 lub spread kalendarzowy 3Q26/4Q26). ING sygnalizuje, że rynek nie uwzględnia w pełni długotrwałego ograniczenia przepływów przez Hormuz do końca lipca, przewidując deficyt w 3Q26 i scenariusz bazowy około 110 USD oraz skoki do 120–130 USD, jeśli do późnego lipca nie będzie rozwiązania. To klasyczna sytuacja „spokoju rynku przed załamaniem się rachunków zapasów”, zwłaszcza gdy rośnie letni popyt i bufory się kurczą.

Kluczowe ryzyko: Szybkie porozumienie USA–Iran, które przywróci przepływy przed końcem lipca, zlikwiduje deficyt i sprowadzi Brent poniżej 100 USD.

Kupić kontrakty futures na gaz ziemny TTF (kontrakt najbliższy/bliski krzywej). ING uważa, że Europa także nie docenia ryzyka: eksport LNG w dół o ponad 7% rok do roku, magazyny wypełnione jedynie w ok. 43% (poniżej średniej z pięciu lat) i ograniczona zachęta do napełniania z powodu krzywej terminowej. Jeśli zakłócenia w Zatoce Perskiej będą się utrzymywać, Azja będzie mocniej rywalizować o spotowe LNG, a Europa stanie przed presją przygotowań do zimy — napędzając silny krótkoterminowy wzrost cen.

Kluczowe ryzyko: Utrzymujący się wzrost zapasów w Europie (lub znaczące przekierowanie dostaw LNG), który zlikwiduje obawy o przygotowanie zimowe i sprowadzi TTF z powrotem w stronę krzywej terminowej.

- Rynki zbyt spokojne mimo poważnego wstrząsu podażowego z Cieśniny Hormuz.

- ING oczekuje, że przepływy będą ograniczone do końca lipca.

- Brent ma średnio wynieść 110 USD/bbl w 3Q26, przy ryzyku wzrostu.

Rynki energetyczne wykazują zbytnią beztroskę wobec poważnego wstrząsu podażowego spowodowanego trwającym zamknięciem Cieśniny Hormuz, wynika z analiz ING Economics.

Pomimo trzech miesięcy ograniczonych przepływów i niewielkiego postępu w negocjacjach USA–Iran, ceny ropy i gazu nie uwzględniły w pełni skali ani możliwej długości zakłóceń.

Ropa Brent nadal oscyluje poniżej psychologicznego poziomu 100 USD za baryłkę, a ceny gazu w Europie również pozostają stosunkowo stabilne.

Taka stonowana reakcja ma miejsce mimo że widoczny ruch handlowy przez najważniejsze węzło energetyczne świata znacznie się załamał.

Analitycy ostrzegają, że obecne poziomy cen mogą nie doceniać ryzyka, zwłaszcza w miarę zbliżania się sezonowego popytu letniego i wysychania buforów zapasów.

Ograniczone widoczne przepływy, lecz spokój rynku się utrzymuje

Przy ograniczonych dowodach na nieuchronne porozumienie między USA a Iranem w sprawie wznowienia przepływów przez Cieśninę Hormuz, ING uważa, że rynek nie uwzględnia ryzyka.

Ropa Brent pozostaje poniżej 100 USD za baryłkę pomimo zakłócenia znacznej części światowej podaży ropy.

Warren Patterson, szef strategii surowcowej w ING Economics, ostrzegł: „Przy ograniczonych dowodach na nieuchronne porozumienie między USA a Iranem w sprawie ponownego udostępnienia dostaw energii przez Cieśninę Hormuz, uważamy, że rynki ropy i gazu są zbyt spokojne i widzimy istotny potencjał wzrostu w przypadku braku szybkiego rozwiązania.”

Punkt zwrotny spodziewany w lipcu

Scenariusz bazowy ING zakłada, że przepływy przez Cieśninę pozostaną w dużej mierze ograniczone do końca lipca.

„Uważamy, że przepływy przez Cieśninę Hormuz pozostaną w dużej mierze ograniczone do końca lipca” — powiedział Patterson.

To długotrwałe zakłócenie ma szansę pozostawić rynek ropy w deficycie w trzecim kwartale.

ING prognozuje, że średni kurs Brent wyniesie 110 USD za baryłkę w 3Q26, z potencjalnymi skokami do 120–130 USD za baryłkę, jeśli do końca lipca nie zostanie osiągnięte rozwiązanie.

Taki rozwój sytuacji mógłby zwiększyć presję na przełom dyplomatyczny.

Chiński popyt i inne bufory dają tymczasową ulgę

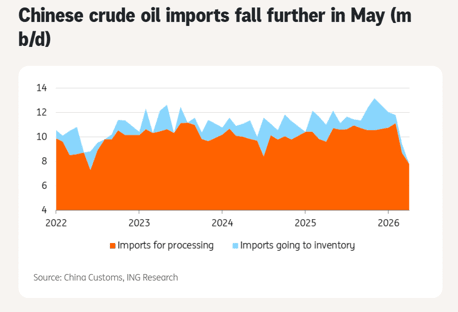

Spadające chińskie importy ropy przyniosły krótkoterminową ulgę. Importy surowca spadły gwałtownie w maju do 7,8 mln baryłek dziennie, najniżej od października 2017 r.

Jednak Patterson zauważył niepewność co do tego, jak długo Chiny będą mogły polegać na zapasach w trakcie zakłóceń.

Inne czynniki łagodzące to wzrost eksportu z USA, uwolnienia rezerw strategicznych (które się wyczerpują) oraz częściowe ograniczenie popytu.

Te bufory są tymczasowe i mogą nie wystarczyć, jeśli kryzys przedłuży się w głąb trzeciego kwartału, gdy sezonowy popyt się wzmocni.

Również rynek gazu w Europie jest podatny na ryzyko

Rynki gazu w Europie również nie uwzględniają w pełni ryzyka. Globalne eksporty LNG spadły w maju o ponad 7% rok do roku, a zakłócenia w Zatoce Perskiej miały w tym znaczący udział.

Nowa zdolność eksportowa LNG z USA częściowo złagodziła straty, ale nie nadrobiła ich w pełni.

Poziom magazynów w Europie wynosi obecnie około 43% ich pojemności, znacznie poniżej średniej z pięciu lat. Krzywa terminowa daje niewielką zachętę do napełniania zapasów, co rodzi obawy o gotowość na zimę.

Zwiększona konkurencja ze strony Azji o spotowe LNG może podbić ceny, jeśli zakłócenia będą się utrzymywać.

Perspektywy i ryzyka

ING oczekuje spadku cen w 4Q26 i w 2027 r. wraz z odzyskiwaniem przepływów, lecz krótkoterminowe ryzyka wzrostu pozostają istotne.

Bez szybkiego rozwiązania połączenie kurczących się buforów, sezonowego wzrostu popytu i potencjalnych agresywnych zakupów ze strony Azji może wywołać gwałtowny wzrost cen.

Patterson podkreślił znaczenie monitorowania zmian w zapasach.

Z perspektywy zapasów uważamy, że koniec lipca może być punktem zwrotnym dla rynku, jeśli nie nastąpi poprawa przepływów energii z Zatoki Perskiej.

Analiza podkreśla, że rynki obecnie polegają na tymczasowych działaniach łagodzących, zamiast zająć się strukturalną luką podażową.

Jeśli negocjacje się przedłużą, ryzyko nieuporządkowanego skoku cen znacznie wzrasta.

Na razie sektor energetyczny wydaje się być w trybie oczekiwania.

Jednak analiza ING sugeruje, że ten spokój może być mylący, z potencjałem na znaczną zmienność i wyższe ceny, jeśli sytuacja przy Hormuzie pozostanie nierozwiązana przez krytyczne letnie miesiące.

Decydenci polityczni, traderzy i konsumenci powinni przygotować się na bardziej napięty i droższy rynek energii w nadchodzącym kwartale.

Brent przebija $92, zaczyna się drugi szok podażowy ropy

Srebro rośnie czwarty dzień — wybicie ponad $60 w zasięgu

Złoto osiąga dwutygodniowe maksimum wskutek ryzyka na Bliskim Wschodzie

Dlaczego ceny pszenicy szybują w tym roku

Cena złota przekracza $4,040: czy rozpoczyna się nowy rajd w stronę $4,100?

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.