O mercado de ações dos EUA está sobrevalorizado? Principais riscos para investidores

- As ações agora impulsionam o crescimento por meio do efeito riqueza.

- Múltiplos de IA esfriam enquanto os lucros permanecem firmes.

- Um ajuste de 10 a 15 por cento seria normal.

O S&P 500 começou 2026 em máximas históricas. Os lucros futuros estão aumentando, a inflação subjacente desacelerou para 2.5% ano a ano, e o Federal Reserve já reduziu as taxas para uma faixa de 3.50-3.75%.

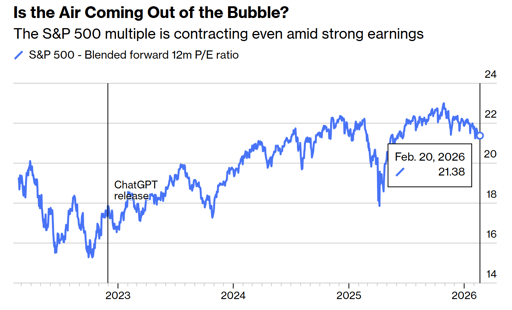

Enquanto isso, o índice negocia a cerca de 21.4 vezes os lucros futuros e bem acima da sua média “pré-IA”.

Naturalmente, os investidores preocupam-se com a ameaça de uma correção, ou mesmo um colapso do mercado.

O que precisam saber é que o mercado está, de fato, forte, caro e profundamente ligado à própria economia.

O mercado de ações agora impulsiona a economia

O crescimento dos lucros sempre foi o que puxou os preços das ações para cima. Mas hoje, a direção frequentemente corre no sentido inverso.

Preços mais altos das ações estão elevando a riqueza líquida das famílias, maior riqueza sustenta o consumo, e o consumo mantém o PIB em expansão.

O balanço do Federal Reserve expandiu para quase US$9 trilhões em 2022, após anos de afrouxamento quantitativo. Agora está em US$6.6 trilhões.

Os déficits fiscais permanecem próximos a 6% do PIB. Ambas as políticas têm apoiado os preços dos ativos direta ou indiretamente. Desde 1987, os mercados passaram a esperar liquidez quando surge estresse.

O chamado 'Fed put' não começou com Jerome Powell. Começou sob Alan Greenspan e sobreviveu durante Ben Bernanke e a resposta à pandemia em 2020.

Quando a riqueza em ações se torna um motor primário de gastos, uma correção deixa de ser um evento apenas de mercado. Ela alimenta planos de contratação, investimento corporativo e comportamento do consumidor. Essa conexão define o ciclo atual.

O mercado dos EUA está sobrevalorizado?

O S&P 500 negocia a cerca de 21.4 vezes os lucros futuros combinados, abaixo das cerca de 23 vezes no final de 2025, segundo dados da Bloomberg.

Antes da OpenAI lançar o ChatGPT no final de 2022, a média de cinco anos do múltiplo estava mais próxima de 18.7 vezes.

Um retorno a essa média histórica implicaria uma queda de cerca de 12-13% em relação aos níveis atuais, mesmo que as previsões de lucros se mantenham. Esse cenário estaria dentro das normas históricas.

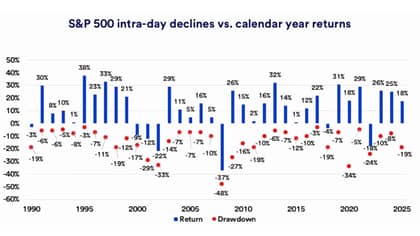

Pesquisa do U.S. Bank mostra que, desde 1990, a queda média intraanual para o S&P 500 tem sido de cerca de 14%.

O mercado passou quase 29% do tempo desde 1927 mais de 10% abaixo das suas máximas recentes.

Os investidores não devem confundir um ajuste de 10-15% com um evento sistêmico.

Uma queda de 20% ou mais geralmente exige uma recessão de lucros, um evento de crédito ou um ciclo de aperto agressivo. Nenhum desses é visível nos dados atuais.

A reprecificação ligada à IA é um desenvolvimento saudável

Do final de 2022 até 2025, o múltiplo de mercado expandiu-se quase mecanicamente à medida que a empolgação em torno da inteligência artificial se intensificou.

A cada aproximadamente seis meses, o múltiplo futuro acrescentava mais um ponto inteiro. Esse ritmo era improvável de continuar sem eventualmente criar instabilidade.

No início de 2026, o múltiplo comprimiu-se mesmo com as expectativas de lucros permanecendo firmes e os rendimentos dos títulos do Tesouro de 10 anos se estabilizando ou diminuindo.

Empresas de software e outros chamados intermediários enfrentaram pressão enquanto os investidores questionam se as ferramentas de IA podem reduzir seu poder de precificação.

Grandes empresas de tecnologia estão comprometendo gastos de capital maciços em centros de dados e infraestrutura, com Amazon, Microsoft, Alphabet, Meta e Oracle planejando aumentos significativos nos gastos relacionados à IA este ano.

Os investidores agora perguntam se esses investimentos se traduzirão em fluxo de caixa durável.

Essa mudança de psicologia reduz o risco de um estouro no estilo do final dos anos 1990. Uma reprecificação gradual das expectativas é muito menos prejudicial do que um colapso abrupto após um otimismo desenfreado.

Inflação e Fed continuam sendo o pivô

O núcleo do CPI desacelerou para 2.5% ano a ano, abaixo de mais de 3% em 2025, embora ainda acima da meta de 2% do Federal Reserve.

O banco central cortou as taxas em 1% no final de 2024 e mais 0.75% ao longo de 2025. Os representantes projetam mais um corte de 25 pontos-base em 2026, enquanto os mercados precificam dois ou três.

Essa lacuna é onde a volatilidade pode surgir. Se a inflação reaccelerar em direção a 3% ou mais, os cortes de juros provavelmente pausariam, e os múltiplos de ações poderiam se comprimir.

Se a desinflação continuar e o crescimento se mantiver, as condições financeiras se afrouxariam ainda mais, e as avaliações poderiam permanecer sustentadas.

No momento, os rendimentos dos títulos não dispararam, e os indicadores de recessão permanecem contidos.

O pano de fundo macro não se assemelha a 2000, quando as avaliações se desvincularam dos lucros, nem a 2008, quando os mercados de crédito se deterioravam abaixo da superfície.

A amplitude está melhorando e o risco de concentração está diminuindo

Oito dos onze setores do S&P 500 atingiram novas máximas no início de 2026. A participação se ampliou além da tecnologia mega-cap.

Ações de mid-cap e small-cap melhoraram, e as ações internacionais mostraram desempenho relativo melhor.

Uma participação mais ampla reduz a dependência de uma única narrativa. Em 2023 e 2024, um punhado de gigantes ligados à IA carregou uma grande parcela dos retornos do índice.

Essa concentração criou fragilidade.

Hoje, o rali repousa sobre mais pilares, incluindo a resiliência do consumidor e o crescimento estável dos lucros.

As tarifas permanecem elevadas perto de 12% em média sobre bens importados, em comparação com cerca de 2% no início de 2025, segundo estimativas públicas.

No entanto, os mercados em grande parte absorveram esse regime. A menos que a política escale novamente, o comércio não parece ser o catalisador imediato para uma ruptura.

No que os investidores realmente devem se concentrar

O risco dominante em 2026 não é a euforia, mas a dependência.

Quando os preços dos ativos sustentam o consumo e os formuladores de políticas são vistos como responsivos ao estresse do mercado, as expectativas se consolidam em torno da continuidade da estabilidade.

Uma correção moderada é estatisticamente provável este ano.

Um mercado bear severo exigiria ou uma contração clara dos lucros, uma surpresa de inflação acentuada ou o alargamento dos spreads de crédito. Essas condições não estão presentes nos dados atuais.

O mercado está precificado considerando execução competente por parte das empresas que investem em IA, pelos banqueiros centrais que gerenciam a inflação e pelos formuladores de políticas que lidam com o comércio.

Enquanto os lucros crescem e a inflação tende a cair, as ações podem subir gradualmente mesmo partindo de avaliações elevadas.

A questão mais sutil é por quanto tempo uma economia impulsionada por preços crescentes de ativos pode se sustentar sem gerar excesso de alavancagem ou nova pressão inflacionária.

Essa tensão, mais do que as manchetes diárias, é o que definirá a próxima fase deste ciclo.

Por que as ações da SpaceX caem cerca de 5% após rali de 3 dias

Ações da Nvidia se estabilizam após queda de segunda: temores de financiamento circular diminuem?

Ações da Bumble sobem após fim da regra 'mulheres primeiro': vai impulsionar o crescimento?

Por que o rali das ações da Sea Limited após os resultados é uma oportunidade para vender

Ações da On caem 19% após perder estimativa trimestral de vendas líquidas

No results found

Loading articles...

Failed to load articles. Please try again.