Economia da Alemanha surpreende, mas ainda não é um boom

A economia da Alemanha entrou em 2026 em um patamar diferente do que estava há um ano.

Os riscos de contração estão diminuindo, a inflação voltou à meta e o sentimento empresarial está melhorando.

Mas o crescimento continua fraco, o mercado de trabalho está se enfraquecendo, as insolvências estão elevadas e a recuperação depende fortemente do gasto público.

O que importa agora para a maior economia da Europa é se ela consegue passar da estabilização para uma expansão duradoura, porque é isso que o resto do mundo espera dela.

A Alemanha finalmente deixou a estagnação para trás?

Depois de crescer apenas 0,2% em 2025, a Alemanha escapou por pouco de um terceiro ano sem crescimento significativo.

O último trimestre trouxe alívio, já que o PIB cresceu 0,3% trimestre a trimestre, sustentado pelo consumo das famílias, pelo gasto público e pela recuperação dos investimentos em construção e em equipamentos.

O governo federal agora espera um crescimento em torno de 1,0% em 2026, ligeiramente abaixo das projeções anteriores. Previsões privadas variam entre 0,6% e 1,3%.

A Bloomberg Economics estima crescimento anual por volta de 0,8%, com o ritmo melhorando gradualmente rumo à segunda metade do ano.

Uma análise mais detalhada da composição do crescimento revela o quadro real.

Uma grande parte da expansão prevista provém de investimentos em infraestrutura e defesa financiados por endividamento, depois que a Alemanha flexibilizou seu freio da dívida.

Estimativas indicam que o investimento público deve contribuir com cerca de dois terços de ponto percentual para o crescimento este ano. Isso deixa apenas uma pequena margem para que a demanda privada sustente a recuperação por conta própria.

Indústria e exportações estão se recuperando?

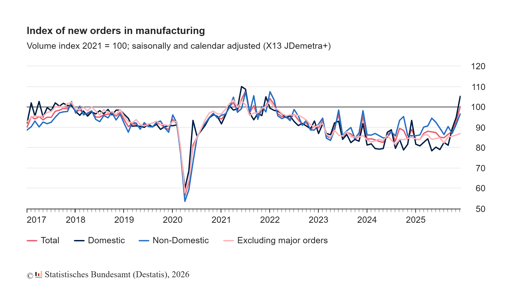

A manufatura mostrou sinais tímidos de recuperação.

Os pedidos à indústria subiram 7,8% mês a mês em dezembro, o maior salto em dois anos. No quarto trimestre, os pedidos foram quase 10% maiores do que no trimestre anterior.

As pesquisas com gerentes de compras indicam que a manufatura está se expandindo novamente pela primeira vez desde 2022.

Ainda assim, os dados de produção continuam irregulares.

A produção industrial caiu 1,9% em dezembro. As exportações cresceram 4% no mesmo mês, embora as importações também tenham aumentado e o superávit comercial anual tenha se reduzido para €202,8 bilhões, ante €244,9 bilhões em 2024.

A China continua sendo a maior parceira comercial da Alemanha, com um volume de negócios de €253 bilhões em 2025, seguida pelos Estados Unidos.

No entanto, o equilíbrio da relação mudou. As exportações alemãs para a China enfraqueceram, enquanto as exportações chinesas para a Alemanha aumentaram.

Os investimentos alemães na China atingiram o maior nível em quatro anos.

O chanceler Friedrich Merz reconheceu essa nova realidade durante sua visita a Pequim.

“A China ascendeu ao patamar das grandes potências”, disse ele antes de partir.

A observação reflete uma reavaliação mais ampla em Berlim.

A Alemanha está mais exposta às cadeias de suprimentos chinesas do que há uma década, particularmente em componentes para veículos elétricos e materiais críticos.

Essa exposição não é apenas uma manchete geopolítica, pois afeta diretamente a volatilidade dos lucros das empresas industriais.

O que a inflação nos diz antes da decisão do BCE?

A inflação deixou de dominar o debate. A taxa de inflação harmonizada da Alemanha na UE caiu para 2,0% em fevereiro, ante 2,1% em janeiro, segundo dados provisórios.

A inflação subjacente ficou em 2,5%.

Os preços da energia e um euro mais forte ajudaram a reduzir os índices de inflação geral.

Na área do euro, a inflação caiu para 1,7% em janeiro.

O Banco Central Europeu manteve sua taxa de depósito em 2,0% e sinalizou que a política monetária está em um bom patamar.

Os mercados esperam que as taxas permaneçam inalteradas na próxima reunião.

Para a Alemanha, a transição nas dinâmicas da inflação altera o perfil de risco da política.

Há doze meses, a preocupação era o superaquecimento dos preços. Agora o risco é que o crescimento estagne antes que o investimento privado ganhe tração.

O BCE enfrenta uma calibração difícil. Cortar juros cedo demais poderia reativar a inflação de serviços, enquanto esperar tempo demais poderia apertar as condições financeiras e comprometer uma recuperação frágil.

Os rendimentos dos títulos alemães estabilizaram, e as avaliações das ações refletem a visão de que os cortes de juros virão mais tarde neste ano em vez de imediatamente. Essa expectativa sustenta a resiliência atual do mercado.

Por que o mercado de trabalho ainda está fraco?

O mercado de trabalho não acompanhou a recente melhora do sentimento.

Em janeiro, o desemprego subiu para 3,085 milhões, elevando a taxa de desemprego para 6,3%.

Embora fatores sazonais expliquem parte do aumento, as vagas diminuíram em comparação com o ano anterior e as pesquisas empresariais apontam para planos de contratação cautelosos.

As insolvências empresariais subiram 8,3% em 2025, para 23.900 casos, o nível mais alto desde 2014.

Microempresas responderam por mais de 80% do total, e os setores de manufatura e varejo registraram aumentos de dois dígitos. Esses números ressaltam que ajustes estruturais ainda estão em curso.

Os salários reais começaram a se recuperar, subindo 1,9% em 2025 após uma recuperação mais forte em 2024. Ainda assim, o poder de compra permanece abaixo do nível pré-pandemia.

As famílias tornaram-se mais seletivas nos gastos, o que limita a força do crescimento impulsionado pelo consumo.

Como o mercado de ações se encaixa nesse cenário?

As ações alemãs se mantiveram melhor do que o crescimento doméstico sugeriria.

O índice DAX tem forte peso de empresas multinacionais que geram grande parte de sua receita fora da Alemanha.

À medida que o comércio global se estabiliza e a inflação recua, essas empresas se beneficiam de melhor visibilidade das margens e de menores custos de financiamento.

No entanto, a resiliência do mercado depende de várias premissas. Uma delas é que as tensões tarifárias dos EUA não se intensifiquem. Outra é que a desaceleração da China permaneça contida.

A terceira é que a política do BCE seja flexibilizada gradualmente sem provocar novas preocupações inflacionárias.

Se alguma dessas premissas enfraquecer, as previsões de lucro para empresas industriais e orientadas para exportação poderão enfrentar nova pressão.

As avaliações não estão esticadas, mas já não são baratas em relação ao pano de fundo macro. Os investidores estão, na prática, precificando uma melhora lenta, porém constante, em vez de uma recuperação acentuada.

No que os investidores devem se concentrar na segunda metade de 2026?

A Alemanha passou da contração para a estabilização.

Essa transição é visível nos dados do PIB, nas pesquisas empresariais e nas leituras de inflação. Ainda assim, a recuperação continua fortemente apoiada pela política fiscal e vulnerável a choques externos.

O teste chave virá mais adiante neste ano. Se o investimento privado começar a acelerar paralelamente ao gasto público, o crescimento pode aproximar-se do limite superior das previsões.

Se a produção industrial não acompanhar a melhoria dos pedidos, o ímpeto pode desaparecer novamente.

A economia da Alemanha não está mais em declínio, mas ainda não reconstruiu um motor interno forte.

Para os investidores, a oportunidade está em identificar quais setores podem converter o estímulo público e a demanda global em crescimento sustentável dos lucros, em vez de presumir que o retorno a 1% de crescimento marca o início de um ciclo de alta mais amplo.

Ações do CAC 40 para acompanhar: LVMH, Kering, Hermes, Airbus, Société Générale

Vendas no varejo do Reino Unido se recuperam 1% em junho, acima do esperado

Ações do DAX para acompanhar: Deutsche Bank, Adidas, BMW, Mercedes-Benz

De pubs a contas: Burnham anuncia alívio do custo de vida com dúvidas sobre fundos

CAC 40, FTSE MIB, IBEX 35 e DAX em alerta com alta dos rendimentos antes do BCE

No results found

Loading articles...

Failed to load articles. Please try again.