Alumínio deve permanecer em déficit até 2026; queda limitada — ING

AI Sentiment: 78/100 Bullish

This score is generated through AI-driven analysis of the article's content.

powered by

Comprar exposição cash/nearby de Alumínio LME (por exemplo, spot de Alumínio na LME ou um contrato futuro de alumínio de vencimento próximo). Tese: déficit estrutural até 2026 devido a cortes em refinarias do Golfo (Al Taweelah interrompida; Alba ~30% e Qatalum ~60%), com backwardation e alargamento do prêmio cash-vs-3M sinalizando forte aperto físico. A chamada de déficit do ING (perto de ~2.9Mt se as interrupções persistirem) sustenta preços elevados.

Key Risk: O fornecimento no Golfo normaliza mais rápido do que o esperado (refinarias voltam a operar e restrições de alumina/logística diminuem), colapsando o prêmio cash e a backwardation.

Vender futuros de alumínio com vencimento 3–12 meses e comprar os mais próximos (spread calendário: longo no front/curto no diferido). Tese: o mercado está precificando escassez física imediata (cash ~+$90 vs 3M; backwardation aprofundando). Mesmo que os preços não desabem, a segunda fase consiste em destruição de demanda + redução de estoques + maior oferta da China, limitando a alta do diferido enquanto o curto permanece apertado.

Key Risk: Um choque prolongado no Hormuz/energia mantém toda a curva apertada (o diferido também se reprecifica para cima), achatando a operação de spread.

- Crise no Oriente Médio cria déficit estrutural de 2,9 milhões de toneladas na oferta de alumínio.

- Preço à vista do alumínio atinge $3,600/ton, maior desde março de 2022.

- Curva de futuros em forte backwardation sinaliza escassez física.

Os mercados de alumínio enfrentam agora um "déficit estrutural" à medida que a escalada das interrupções de fornecimento em refinarias do Golfo transforma o setor de um mero problema logístico em uma crise mais profunda, com pouca chance de recuperação imediata e riscos apontando para novos aumentos de preços, afirmou a equipe de Economia do ING em uma análise.

O mercado de alumínio entrou em um déficit significativo após nova escalada no Oriente Médio.

O que inicialmente parecia ser uma perturbação no transporte e na logística evoluiu agora para um choque de oferta material, com múltiplas refinarias do Golfo operando muito abaixo da capacidade.

Interrupções atingem produção e capacidade

As operações na refinaria Al Taweelah, da Emirates Global Aluminium, foram recentemente interrompidas, enquanto tanto a Aluminium Bahrain (Alba) quanto a Qatalum continuam a operar em ritmos reduzidos, com a Alba tendo sofrido uma queda acentuada na produção.

Embora o Oriente Médio contribua com aproximadamente 9% da produção global de alumínio, sua parcela do fornecimento por via marítima é significativamente maior, segundo o relatório do ING.

Consequentemente, quaisquer interrupções na região afetam profundamente a disponibilidade de mercado e os preços.

Enquanto isso, estimativas do ING Economics de meados de março indicaram que aproximadamente 560.000 toneladas de capacidade anual foram impactadas, especificamente cerca de 300.000 toneladas na Alba e 260.000 toneladas na Qatalum.

No entanto, dado que a Alba agora opera em cerca de 30% da capacidade e a Qatalum em cerca de 60%, a capacidade afetada aumentou para um estimado de 3 milhões de toneladas, disse o ING.

Isso representa quase 50% da produção total da região.

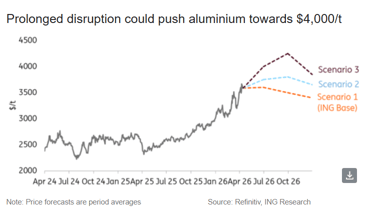

“Com base nas taxas de operação atuais, o mercado de alumínio estaria em déficit de cerca de 2,9Mt se as interrupções persistissem pelo restante do ano”, disse Ewa Manthey, estrategista de commodities do ING, na análise.

No entanto, com preços elevados, esperamos destruição de demanda, redução de estoques e uma resposta parcial de oferta da China para compensar parte do choque de oferta, resultando em um caso-base com déficit em torno de 2Mt.

Interrupções em grande parte precificadas

A perspectiva do mercado de energia do ING sugere que a perturbação provavelmente atingirá seu pico no início do ano antes de diminuir gradualmente.

Embora as restrições de oferta persistam, o ING antecipa que novos aumentos de preço no alumínio serão contidos por uma combinação de redução de demanda, redução de estoques e maior oferta da China.

“Como resultado, os preços do alumínio permanecem elevados, mas não se elevam materialmente além dos níveis atuais”, acrescentou Manthey.

Enquanto a maioria dos preços de metais caiu, o preço do alumínio subiu acentuadamente, avançando expressivos 13% desde o final de fevereiro para acima de $3,600 por tonelada.

Isso marca sua maior valorização desde o final de março de 2022, logo após o início do conflito na Ucrânia.

O forte aumento no preço à vista do alumínio, que negociou quase $90 acima do preço a termo de 3 meses no início desta semana, demonstrou que a dinâmica atual do mercado é em grande parte alimentada pelo temor de uma escassez física imediata, disse Barbara Lambrecht, analista de commodities do Commerzbank AG, em um relatório recente.

O prêmio representa o nível mais alto visto desde março de 2007.

“Além disso, a curva de futuros do mercado de alumínio, que já estava em backwardation antes da guerra na Ucrânia, está agora caindo ainda mais acentuadamente”, disse Lambrecht.

O contrato futuro do mês mais próximo está negociando quase 10% acima daquele com vencimento em um ano, enquanto o diferencial de preços mal chegava à metade desse nível há um mês.

Riscos enviesados para o lado de alta

Se as interrupções na cadeia de abastecimento continuarem ou se agravarem, a recuperação do fornecimento de alumínio provavelmente será prejudicada.

Novos cortes em refinarias são possíveis, especialmente diante das restrições cada vez mais intensas no fornecimento de alumina e dos problemas logísticos em curso.

Nesse cenário, os preços do alumínio poderiam superar $4,000 por tonelada, segundo Manthey.

No entanto, a destruição de demanda resultante provavelmente faria os preços caírem mais adiante no ano, mesmo com o mercado mantendo um equilíbrio estruturalmente apertado, observou ela.

Além disso, cálculos do Commerzbank também mostraram que os preços do alumínio poderiam atingir o patamar de $4,000 se o Estreito de Hormuz permanecesse fechado até maio.

“No entanto, o preço ainda permaneceria abaixo do recorde de USD 4,073 registrado em março de 2022”, disse o banco alemão.

Embora alguma recuperação seja esperada em nosso caso-base, o equilíbrio permanece apertado, com baixa limitada e riscos claros de alta em cenários de interrupção prolongada ou severa.

Petróleo sobe 12% na semana; duas rotas marítimas viram ponto de ruptura

Preço do ouro cai abaixo de $4,000; rendimentos de títulos superam procura por refúgio

Preços do petróleo recuam enquanto traders avaliam riscos do conflito EUA-Irã

O ouro cai com o retorno dos receios sobre o Fed: o suporte de $4,000 aguenta desta vez?

Petróleo avança com retorno de preocupações sobre segurança no Estreito de Hormuz

No results found

Loading articles...

Failed to load articles. Please try again.