A ação da SanDisk está presa em um mercado de baixa: comprar na queda ou vender na alta?

AI Sentiment: 35/100 Bearish

This score is generated through AI-driven analysis of the article's content.

powered by

Comprar SanDisk (SNDK) após a liquidação até o reteste de 38.2% de Fibonacci e abaixo da média móvel de 50 dias. O artigo aponta para um crescimento explosivo da receita (surto de vários trimestres) e contratos plurianuais robustos que suavizam o ciclo de expansão e contração. A avaliação apoia isso: P/L projetado ~24 e PEG projetado muito baixo (~0.13) em relação à taxa de crescimento. Tese: o mercado está descontando em excesso a desaceleração da memória, enquanto os fundamentos e a visibilidade dos contratos mantêm o poder de geração de lucros em alta; espera-se um rebote em direção à retração de 50% (~$1,200) e então um rali de alívio.

Key Risk: A demanda por memória ou os preços recuam novamente e o surto de receita reverte mais rápido do que os contratos conseguem proteger as margens.

Vender/operar vendido em Western Digital (WDC) ou Micron (MU) em momentos de força, em comparação com a SanDisk. O artigo diz que a fraqueza da SNDK está se movendo com o grupo mais amplo de memória (Micron/Samsung/WDC). Se o grupo ainda estiver em uma tendência de baixa, os nomes de maior beta normalmente subperformam diante de qualquer cautela incremental em capex. Tese: a visibilidade de contratos da SNDK e sua folga de valuation a tornam a vencedora relativa, de modo que o resto do complexo deve ficar para trás em repiques.

Key Risk: Uma reacceleração ampla do capex dos hiperscalers eleva todo o complexo de memória e força os vendidos a recomprar posições em MU/WDC.

- A ação da SanDisk continua sua forte tendência de queda nesta semana.

- Caiu 35% em relação ao seu ponto mais alto neste ano.

- A ação pode cair ainda mais durante os resultados das grandes empresas de tecnologia.

A ação da SanDisk manteve sua fraqueza nesta semana, caindo ao nível mais baixo desde 22 de maio. Caiu 35% em relação ao seu ponto mais alto neste ano. Ainda assim, os principais analistas que acompanham a empresa mantiveram uma perspectiva otimista, apontando para seu forte crescimento.

Muitos analistas estão otimistas com a ação da SanDisk

Os principais analistas que cobrem a SanDisk acreditam que a ação tem potencial significativo de valorização. O mais otimista entre eles é Mehdi Hosseini, da Susquehanna, que tem um preço-alvo de $3,250 — o que implica um potencial de alta de 115% em relação ao nível atual.

A Bernstein tem alvo de $3,000, enquanto o Bank of America espera que os papéis saltem para $2,500. Outros analistas otimistas sobre a ação são de empresas como Evercore ISI, Citigroup e Cantor Fitzgerald.

Segundo o MarketBeat, 19 analistas recomendam compra para a SanDisk, enquanto cinco recomendam manter a ação. O preço-alvo médio é $1,803, um aumento acentuado em relação aos $692 de apenas três meses atrás.

Ao ler os relatórios dos analistas, a maioria cita o forte crescimento da receita e do lucro da empresa, bem como seu portfólio crescente de contratos plurianuais. Esses acordos de longo prazo proporcionam maior visibilidade de receita e ajudam a reduzir os ciclos tradicionais de expansão e contração da indústria.

A receita da SanDisk está disparando

A receita trimestral da SanDisk saltou para $5.95 bilhões no trimestre anterior, ante $1.69 bilhão no mesmo período do ano passado. A receita nos nove meses subiu para $11.28 bilhões, de $5.4 bilhões.

Esse aumento ocorreu à medida que o volume e os preços da memória dispararam. A demanda permaneceu em nível elevado por parte de seus principais clientes, como Apple, Microsoft, Amazon e Google.

A julgar pelos resultados recentes da Micron e da Samsung, é provável que seus ganhos continuem a subir. A estimativa média entre os analistas é que sua receita trimestral tenha saltado 339% no último trimestre, para $8.35 bilhões.

Espera-se que a receita no trimestre atual cresça 360%, para $10.6 bilhões. Esses números são substancialmente fortes considerando que a SanDisk faturou $7.2 bilhões no último ano fiscal.

O mais importante é que a SanDisk não é tão cara, considerando o crescimento da receita. Embora seu índice preço/lucro dos últimos doze meses (TTM) seja alto, em 51, seu P/L projetado (forward P/E) de 24 é bastante moderado. Também apresenta um pequeno PEG projetado de 0.13.

O risco, no entanto, é que a empresa atua em um setor que regularmente passa por ciclos de expansão e contração. Em 2022, sua receita subiu para $9.7 bilhões, ante $5.5 bilhões um ano antes. A situação mudou em 2023, quando sua receita despencou para $6 bilhões, à medida que seus estoques aumentaram.

O que vem a seguir para o preço da ação SNDK?

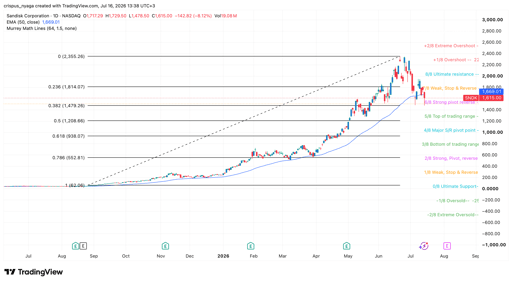

Gráfico da ação da SanDisk | Fonte: TradingView

O gráfico diário mostra que a ação da SanDisk caiu de $2,355 em junho para $1,510 na sessão pré-mercado. Esse recuo coincidiu com a queda de outras empresas de memória, como Micron e Western Digital.

Re-testou o nível de retração de Fibonacci de 38.2%. Também caiu abaixo da média móvel de 50 dias e está pairando no nível forte de reversão pivot do indicador Murrey Math Lines.

Portanto, a previsão mais provável para a ação SNDK é de baixa, com o próximo alvo sendo o nível de retração de 50% em $1,200. Em seguida, ela pode se recuperar caso os principais hyperscalers reafirmem seus planos de gastos de capital.

LEIA MAIS: A ação da SanDisk forma uma divergência de baixa e entra em uma fase Wyckoff arriscada

Por que as ações da Alphabet estão caindo 4% hoje?

Ações da Lucid caem após 2º tri; perdas e queima de caixa ofuscam receita

Ações da UBER caem — não é só por conta dos resultados do 2º trimestre

Resultados do Shopify no 2º tri: três sinais mais importantes além dos números de capa

Por que analistas estão otimistas com a AMD apesar de resultado aquém

No results found

Loading articles...

Failed to load articles. Please try again.