A ação da Amazon sofre: os próximos resultados vão desencadear uma recuperação?

AI Sentiment: 68/100 Bullish

This score is generated through AI-driven analysis of the article's content.

powered by

Comprar AMZN. O cenário está claro: a AWS ainda está crescendo (28% ano a ano para $37.8B) e o lucro operacional aumentou, mas o mercado está punindo o fluxo de caixa livre após os gastos com data centers. Os resultados de 30 de julho são o catalisador para provar que o ROI está melhorando enquanto o crescimento da AWS se mantém. Os aspectos técnicos apoiam uma recuperação de curto prazo (ombro-cabeça-ombro invertido, reconquista das médias móveis de 50/100 dias) com potencial de alta em direção a $278.

Key Risk: O crescimento da AWS desacelera ou margens/ROI desapontam, e o fluxo de caixa livre permanece fraco apesar dos gastos superiores a $200B.

Comprar NVDA. Se os resultados da AMZN confirmarem o momentum em IA/data centers, as expectativas de capex dos hiperescaladores sobem e o mercado rotaciona para o maior gargalo de computação para IA. A NVDA é a beneficiária direta de maior demanda por servidores/treinamento de IA ligada à AWS e aos acordos de chips/capacidade Tranium da Amazon, e normalmente se reavalia positivamente quando os temores sobre gastos dos hiperescaladores diminuem.

Key Risk: A demanda por IA enfraquece (ou os hiperescaladores adiam capex), levando a orientações da NVDA a perderem mesmo que a AMZN surpreenda positivamente.

- A ação da Amazon teve desempenho inferior ao mercado este ano.

- Há preocupações sobre seus gastos com inteligência artificial.

- O foco está nos próximos resultados financeiros, que serão divulgados ainda este mês.

A ação da Amazon teve dificuldades para acompanhar o mercado mais amplo este ano, à medida que o sentimento dos investidores em relação aos hiperescaladores esfriou. AMZN está sobe cerca de 8% no ano até agora e apenas 10% nos últimos 12 meses, ficando atrás de muitos pares de grande capitalização.

No entanto, a ação pode recuperar ímpeto ainda este ano se os investidores rotacionarem de volta para os hiperescaladores em meio a um renovado otimismo sobre gastos com IA, crescimento em nuvem e resultados.

Resultados da Amazon podem impulsionar recuperação

O preço da ação AMZN teve desempenho inferior ao mercado este ano, já que os investidores permaneceram preocupados com seus gastos e se a empresa alcançará retorno sobre o investimento (ROI).

A empresa vem investindo bilhões de dólares em data centers. Ela planeja gastar mais de $200 bilhões este ano, um montante que pode continuar crescendo à medida que os preços de memória, servidores e chips disparam.

O próximo catalisador-chave para a empresa são os resultados, que devem ser divulgados em 30 de julho. Esses resultados fornecerão uma visão de como o negócio se saiu no último trimestre e se seu negócio de nuvem continua crescendo.

Os últimos resultados financeiros mostraram que as vendas saltaram 17% no primeiro trimestre, para $181 bilhões. Excluindo os benefícios cambiais, as vendas da empresa subiram 15% em relação ao mesmo período do ano passado.

Por segmento, as vendas internacionais subiram 19%, enquanto a AWS avançou 28% para $37.8B. O segmento da América do Norte cresceu 12%, para $104 bilhões, com a continuidade do aumento dos gastos no varejo.

Mais notavelmente, apesar dos fortes gastos, o lucro operacional da Amazon subiu para mais de $23.9 bilhões, com a AWS liderando o resultado com $14.2 bilhões. Contudo, a principal mancha no relatório foi o fluxo de caixa livre, que despencou para $1.2 bilhão nos últimos doze meses à medida que aumentou os investimentos.

Houve algumas declarações notáveis no relatório. Por um lado, o negócio de chips da empresa, composto por Graviton, Terranium e Nitro, atingiu um run rate de $20 bilhões em receita anual. Também fechou um acordo com a OpenAI para consumir cerca de 2 GW de capacidade Tranium.

Crescimento da Amazon deve continuar

Espera-se que o próximo relatório de resultados mostre que a receita subiu 16,8% no segundo trimestre, para mais de $195 bilhões. Notavelmente, a divisão IWS deve crescer cerca de 25% enquanto a empresa mantém participação no mercado de computação em nuvem.

Para o ano, a receita da empresa deve crescer 15%, para $823 bilhões, seguida por $930 bilhões no ano seguinte.

Há sinais de que a empresa está altamente sobrevalorizada, com o índice preço/lucro a termo atingindo 29. Seu múltiplo é muito superior à mediana do setor, que é 15.

A maioria dos analistas de Wall Street permanece otimista em relação à ação da Amazon. O preço-alvo médio é $312, implicando cerca de 25% de alta em relação ao nível atual. Entre as previsões mais otimistas, a KeyCorp tem um alvo de $335.

Enquanto isso, Wedbush, Citigroup e Citizens mantêm, respectivamente, avaliações Outperform, Buy e Market Outperform, refletindo confiança contínua nas perspectivas de crescimento de longo prazo da companhia.

LEIA MAIS: O gasto de $725 bilhões em IA das big tech está sendo financiado por demissões em massa?

Análise técnica do preço da ação da Amazon

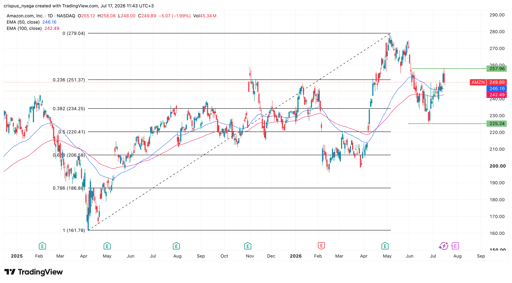

Gráfico da ação AMZN | Fonte: TradingView

O gráfico diário mostra que a ação AMZN avançou lentamente nos últimos dias, passando de uma mínima de $225 no início deste mês para os atuais $250. Já cruzou as médias móveis de 50 e 100 dias e formou um padrão ombro-cabeça-ombro invertido.

Também está flutuando em torno do nível de retração de Fibonacci de 23,6%. Portanto, a ação provavelmente deverá recuperar-se no curto prazo, à medida que os investidores comecem a rotacionar de empresas de memória e semicondutores para os hiperescaladores. Se isso ocorrer, o próximo alvo-chave a observar será a máxima do ano até a data, de $278.

Dow cai 454 pontos com resultados e tensões no Hormuz afetando Wall Street

Resumo da noite: Alphabet levanta dívida, petróleo sobe com riscos no Estreito de Hormuz

Ações da Honeywell Aerospace caem 20% após corte de orientação que ofusca perspectivas

Ações da Figma caem após resultados; por que podem se recuperar em breve

Ações da AppLovin caem com resultado do 2º tri: comprar na baixa ou vender no rali?

No results found

Loading articles...

Failed to load articles. Please try again.