Är den amerikanska aktiemarknaden övervärderad? Viktiga risker för investerare

- Aktier driver nu tillväxt genom förmögenhetseffekter.

- AI-multiplar svalnar medan vinsterna förblir starka.

- En 10 till 15 procentig korrigering skulle vara normal.

S&P 500 har startat 2026 på rekordnivåer. Forward earnings are rising, core inflation has cooled to 2.5% year over year, and the Federal Reserve has already cut rates to a 3.50-3.75% range.

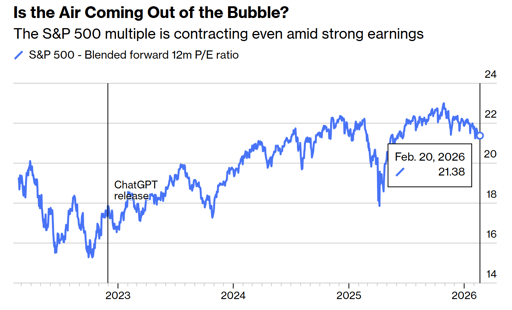

Samtidigt handlas indexet till omkring 21.4 gånger framåtblickande vinster och långt över sitt ”pre-AI”-genomsnitt.

Naturligtvis oroar sig investerare för risken för en korrigering, eller till och med en börskrasch.

Det de behöver veta är att marknaden faktiskt är stark, dyr och djupt knuten till ekonomin själv.

Aktiemarknaden driver nu ekonomin

Vinsttillväxt är det som alltid dragit aktiepriser uppåt. Men i dag går riktningen ofta åt andra hållet.

Högre aktiepriser ökar hushållens förmögenhet, större förmögenhet stöder konsumtionen, och konsumtionen får BNP att växa.

Federal Reserves balansräkning expanderade till nearly $9 trillion in 2022, after years of quantitative easing. It now stands at $6.6 trillion.

Budgetunderskott ligger kvar nära 6% av BNP. Båda åtgärderna har stöttat tillgångspriser direkt eller indirekt. Sedan 1987 har marknaderna kommit att förvänta sig likviditet när stress uppstår.

Den så kallade Fed-puten började inte med Jerome Powell. Den startade under Alan Greenspan och överlevde genom Ben Bernanke och pandemins åtgärder 2020.

När aktieförmögenhet blir en huvudmotor för konsumtion är en korrigering inte längre enbart en marknadshändelse. Den påverkar anställningsplaner, företagsinvesteringar och konsumentbeteende. Den kopplingen definierar den nuvarande cykeln.

Är den amerikanska marknaden övervärderad?

S&P 500 handlas till ungefär 21.4 gånger sammanvägda framåtblickande vinster, ned från omkring 23 gånger i slutet av 2025, enligt Bloomberg-data.

Innan OpenAI släppte ChatGPT i slutet av 2022 låg femårsgenomsnittet närmare 18.7 gånger.

En återgång till det historiska genomsnittet skulle innebära ungefär 12-13% nedgång från nuvarande nivåer, även om vinstprognoserna håller. Det scenariot skulle ligga inom historiska normer.

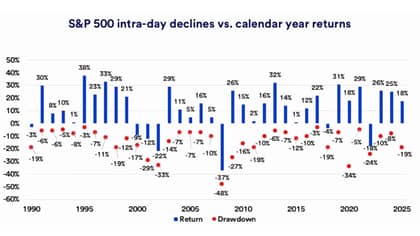

Forskning från U.S. Bank visar att sedan 1990 har den genomsnittliga intra-års nedgången för S&P 500 varit omkring 14%.

Marknaden har tillbringat nästan 29% av tiden sedan 1927 mer än 10% under sina senaste toppnivåer.

Investerare bör inte förväxla en 10-15% återställning med en systemhändelse.

En nedgång på 20% eller mer kräver vanligtvis en vinstrecession, en kreditkris eller en aggressiv åtstramningscykel. Ingen av dessa syns i de aktuella uppgifterna.

AI-omprissättningen är en sund utveckling

Från slutet av 2022 till 2025 expanderade marknadsmultipeln nästan mekaniskt i takt med att entusiasmen kring artificiell intelligens intensifierades.

Ungefär var sjätte månad lade den framåtblickande multipeln till ytterligare en hel punkt. Den takten var osannolik att fortsätta utan att så småningom skapa instabilitet.

I början av 2026 har multipeln pressats ihop även om vinstförväntningarna förblir fasta och 10-åriga Treasury-avkastningar har stabiliserats eller sjunkit.

Mjukvaruföretag och andra så kallade mellanhänder har varit under press när investerare ifrågasätter om AI-verktyg kan minska deras prissättningsmakt.

Stora teknikföretag satsar massiva kapitalutgifter på datacenter och infrastruktur, där Amazon, Microsoft, Alphabet, Meta och Oracle planerar betydande ökningar i AI-relaterade utgifter i år.

Investerare frågar sig nu om dessa investeringar kommer att omvandlas till uthålligt kassaflöde.

Denna förändring i psykologin minskar risken för en blow-off i slutet av 1990-talet. En gradvis omprissättning av förväntningarna är långt mindre skadlig än en skarp kollaps efter ohämmad optimism.

Inflation och Fed förblir avgörande

Kärn-CPI har saktat till 2.5% år över år, ner från över 3% 2025, även om det fortfarande är över Federal Reserves 2% mål.

Centralbanken sänkte räntorna med 1% i slutet av 2024 och ytterligare 0.75% under 2025. Tjänstemän prognostiserar en ytterligare sänkning på 25 punkter 2026, medan marknaderna prissätter två eller tre.

Det gapet är där volatilitet kan uppstå. Om inflationen återaccelererar mot 3% eller högre skulle räntehöjningarna sannolikt pausa, och aktiemultiplar kan pressas samman.

Om desinflation fortsätter och tillväxten håller i sig skulle finansieringsvillkoren lätta ytterligare, och värderingarna kan förbli stödda.

För närvarande har obligationsräntorna inte rusat upp, och indikatorer för recession förblir begränsade.

Den makroekonomiska bakgrunden liknar inte 2000, när värderingarna skilde sig från vinsterna, eller 2008, när kreditmarknaderna försämrades under ytan.

Bredden förbättras och koncentrationsrisken minskar

Åtta av elva S&P 500-sektorer har nått nya toppar i början av 2026. Deltagandet har breddats bortom mega-cap-teknik.

Mid-cap och small-cap-aktier har förbättrats, och internationella aktier har visat bättre relativ prestation.

Breddat deltagande minskar beroendet av en enda narrativ. År 2023 och 2024 bar en handfull AI-kopplade jättar en stor andel av indexets avkastning.

Den koncentrationen skapade sårbarhet.

Idag vilar uppgången på fler pelare, inklusive konsumentmotståndskraft och stabil vinsttillväxt.

Tullar förblir höga, nära 12% i genomsnitt på importerade varor jämfört med ungefär 2% i början av 2025, enligt offentliga uppskattningar.

Marknaderna har dock i stor utsträckning absorberat detta regime. Om inte politiken eskalerar igen verkar inte handeln vara den omedelbara katalysatorn för ett sammanbrott.

Vad investerare faktiskt bör fokusera på

Den dominerande risken 2026 är inte eufori utan beroende.

När tillgångspriser stöder konsumtion och beslutsfattare ses som snabba att agera vid marknadsstress byggs förväntningar kring fortsatt stabilitet.

En måttlig korrigering är statistiskt sannolik i år.

En allvarlig björnmarknad skulle kräva antingen en tydlig vinstkontraktion, en kraftig inflationsöverraskning eller vidgade kreditspreadar. Dessa förhållanden finns inte i de aktuella uppgifterna.

Marknaden är prissatt för kompetent genomförande från företag som satsar AI-kapital, från centralbankstjänstemän som hanterar inflationen och från beslutsfattare som sköter handeln.

Så länge vinsterna växer och inflationen sjunker kan aktierna sakta stiga även från förhöjda värderingar.

Den mer subtila frågan är hur länge en ekonomi som drivs av stigande tillgångspriser kan klara sig utan att skapa antingen överdriven belåning eller förnyat inflationstryck.

Denna spänning, mer än dagliga rubriker, är vad som kommer att definiera nästa fas av denna cykel.

Varför SpaceX-aktien sjunker cirka 5% efter en tredagars uppgång

Nvidia-aktien stabiliserar efter måndagsfall — minskar oron för cirkulär finansiering?

Bumble-aktien stiger efter att kvinnor inte längre måste skriva först — kan det ge tillväxt?

Varför Sea Limiteds uppgång efter rapporten är ett tillfälle att sälja

On-aktien faller 19 % efter att sportvarumärke missade kvartalsintäkter

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.