VC-investerarnas 200 miljarder dollar hål: Var tog alla pengarna vägen?

- Över 1,500 enhörningar värderade till $6 trillion saknar en tydlig väg till exit efter år av frysta börsintroduktionsmarknader.

- Kontanter återförda till VC-investerare sjönk till mindre än hälften av sin historiska nivå under första halvåret 2025.

- AI döljer en djupare kris: hälften av alla venture-dollar gick till bara 0,05% av affärerna förra året.

Riskkapital hade ett anmärkningsvärt 2025—åtminstone på pappret.

Det globala affärsvärdet uppgick till omkring $512 billion, den näst högsta nivån någonsin, då AI-startups tog in historiska summor och Andreessen Horowitz stängde en fond på $15 billion i januari.

Rubrikerna var oavbrutna och optimismen påtaglig.

Under den aktiviteten är något i systemet i grunden trasigt.

Riskkapital är beroende av exits—börsintroduktioner och förvärv som omvandlar pappersvärderingar till likvida medel för de limited partners som finansierar fonderna.

Just nu flödar inte de pengarna tillbaka.

Sedan 2022 har investerare mottagit nästan $200 billion mindre än de satsat, och kapitalanskaffningen för nya VC-fonder har sjunkit till sin lägsta nivå på ett decennium.

Mer än 1,500 privata företag, tillsammans värderade till omkring $6 trillion, har ingen realistisk väg att omvandla dessa bokförda värden till pengar.

Så här ser en likviditetskris ut när branschen har starka incitament att inte kalla det en sådan.

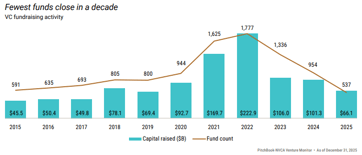

Exitmarknaden har i praktiken stängts för de flesta företag. År 2021 gick 311 venturefinansierade bolag till börsen, kapitalet flödade fritt och modellen fungerade som avsett—tills den inte gjorde det. År 2022 noterades bara 38 företag.

År 2024 var antalet 72.

Förra året, trots en blygsam återhämtning i de totala exitvärdena, fullbordade endast 62 företag börsintroduktioner ur en kö på mer än 1,500 som väntade på sin stund.

I nuvarande takt skulle det ta ungefär 49 år att arbeta igenom den befintliga eftersläpningen av amerikanska venturefinansierade enhörningar.

Förvärvsalternativet är inte mycket bättre

De stora teknikköparna som historiskt absorberat mindre startups har under flera år utsatts för konkurrensrättslig granskning, vilket gör stora affärer långsammare och mindre säkra.

De köpare som återstår är disciplinerade i sin prissättning: de betalar inte 2021 års värderingar för 2025 års tillgångar.

Så företagen väntar—de driver verksamheten, ibland lönsamt—men deras värde förblir låst och otillgängligt.

Det tydligaste sättet att se påfrestningen är i DPI, eller utdelningar i förhållande till inbetalt kapital, som mäter hur mycket faktiskt kontanter en fond har återfört i förhållande till vad investerarna bidragit med.

Det går varken att jämna ut eller uppskatta; antingen kom pengarna tillbaka, eller så gjorde de inte det.

Datan är fördömande. Av alla venturefonder som startades 2019 hade mer än tre av fem inte återlämnat en enda dollar efter fem år.

Medianfonden från den årgången hade återbetalat bara 22 cent för varje investerad dollar vid 2024, jämfört med 47 cent för 2016-fonder vid samma tidpunkt.

Varje efterföljande våg av fonder presterar sämre än den föregående.

I de privata marknaderna sjönk utdelningarna till omkring 6% av förvaltade tillgångar under första halvåret 2025, mindre än hälften av det ungefärliga tioårsgenomsnittet på 14%.

Konsekvenserna är direkta och kumulativa. Pensionsfonder, stiftelser och familjekontor får inte in de likvida medel de planerat med.

Utan dem kan de inte åta sig nya fonder, vilket är anledningen till att amerikansk venturekapitalanskaffning föll till sin lägsta nivå sedan 2018 förra året, med nyfondsslut på endast omkring 30% av toppen 2021.

$6 trillion på papper, mycket lite i likvida medel

Mer än 1,500 privata företag är för närvarande värderade till $1 billion eller mer, tillsammans värda $6 trillion enligt Crunchbase.

Över 60% har inte tagit in kapital till en offentlig värdering på mer än tre år. Nästan hälften av amerikanska enhörningar har funnits i investerares portföljer i över nio år.

Många är riktiga företag som genererar verkliga intäkter. Problemet är att de senast värderades när investerare betalade 15 till 20 gånger omsättningen för snabbväxande mjukvaruföretag.

De publika marknaderna värderar nu jämförbara företag till 3 till 5 gånger omsättningen. Ett företag som tog in kapital till en värdering på $5 billion 2021 kan realistiskt inte gå till börsen till $2 billion 2025 utan att orsaka förluster för sina senaste investerare. Därför gör det inte det.

Värderingen blir kvar i böckerna, och varje kvartalsbrev beskriver en portfölj som framstår som väsentligt mer värdefull än vad någon verklig köpare skulle bekräfta.

AI-siffrorna döljer allt annat

Det uppenbara motargumentet är AI, och det är giltigt till en viss grad. AI-affärer stod för 65% av allt amerikanskt venture-affärsvärde 2025. OpenAI tog in $40 billion i en enda runda.

En grupp av de sju mest värdefulla privata techföretagen är nu tillsammans värda $1.3 trillion.

Men hälften av alla venturedollar förra året gick till bara 0,05% av affärerna. De tio största fonderna fångade över 42% av alla LP-åtaganden.

Enbart Andreessen Horowitzs kapitalanskaffning på $15 billion utgjorde 18% av varje dollar som åtagits till amerikanskt venture under det föregående året.

AI-boomen skapar verkligt värde, men inom ett exceptionellt snävt segment högst upp på marknaden, medan resten av portföljen väntar i en marknad utan någon uppenbar mekanism för att absorbera den.

Medianperioden för ett företag värderat till över $500 million att nå en börsintroduktion har nu överstigit 11 år, den längsta som noterats.

Vad bör investerare förstå?

Ventureindustrin genomgår en betydande omvandling, men den kommer inte att förändras över en natt.

De starkaste fonderna kommer fortfarande att generera verkliga avkastningar, och de tydliga AI-vinnarna kommer så småningom att gå till börsen och skapa betydande rikedom för sina tidiga investerare.

Det som är omtvistat, eller borde vara det, är den aggregerade bilden.

De tusentals portföljföretag som fortfarande är värderade utifrån 2021 års nivåer, och de hundratals fonderna från årgångarna 2018–2022 som börjar få ont om tid, kommer sannolikt att se mycket annorlunda ut när kassaflödet kommer ikapp pappersvärderingarna.

Den justeringen syns redan i DPI-siffrorna, i sekundärmarknadsaffärer där portföljer handlats för 20 till 40 cent per dollar jämfört med rapporterat värde genom 2024, och i en kapitalanskaffningstorka som sannolikt inte bryts förrän exits återupptas i större skala.

Uppgörelsen är inte på horisonten; den är redan igång.

Det rör sig helt enkelt tillräckligt långsamt—och incitamenten att dölja det är tillräckligt starka—för att många med pengar i systemet ännu inte fullt ut tagit in vad datan redan visar.

Därför pausade Donald Trump sina attacker mot Iran

Hur Wall Streets AI-boom blir Fed:s nästa inflationsproblem

Förklarat: Trumps nya tullar mot 60 handelspartner efter motgång i Högsta domstolen

Storbritanniens detaljhandel återhämtade sig 1% i juni och överträffade förväntningarna

Från pubar till elräkningar: Burnham vill lätta på levnadskostnaderna

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.